Akcie opět na rekordech aneb Proč ignorovat medvědy, kterým připadá Wall Street příliš optimistická

Profesionál je někdo, kdo je placený za něco, co má umět. Profesionální stratég nebo analytik je nepochybně také placen za věci, které má umět, ba dokonce mnohdy umí. Někdy ale v rámci své práce musí na základě modelů odhadnout, jak se budou některé veličiny vyvíjet v dalších měsících. A to může být kámen úrazu.

Ačkoli zodpovědný analytik vždy upozorní na to, že jeho předpověď vychází pouze ze známých podmínek a předpokládaných, v lepším případě avizovaných událostí, nejeden drobný investor ji pochopí jako daleko silnější sdělení kvůli tomu, že ji dostane naservírovanou v atraktivním mediálním hávu. "Říkali to v televizi a psali na webu, tak to asi nebude nesmysl," pomyslí si ti méně zkušení.

Wall Street je svými predikcemi pověstná. Armády dobře zaplacených stratégů a analytiků zásobují veřejnost cílovými cenami pro jednotlivé cenné papíry i celé sektory a indexy, investičními doporučeními a makroekonomickými výhledy. Jsou za to placeni, jsou to profesionálové, ale stále jen lidé. "Šedá je teorie, zelený strom života," opakoval nám na univerzitě během studia marketingové komunikace náš garant. Možná až moc zelený.

Jednou z populárních analytických disciplín je odhadování ziskovosti firem obchodovaných na burze. Z hlediska investování to není žádná legrace, právě zisky a jejich očekávání jsou totiž jednou z největších hybných sil celého trhu. Ceny akcií na ně bezprostředně reagují, debaty o ocenění akcií neberou konce.

Počáteční optimismus je normální, jeho pokles býkům rohy nesrazí

V současnosti pesimisticky naladěná část trhu (medvědi), včetně finančních profesionálů, upozorňuje na nadprůměrné ocenění amerických, ale i světových akcií. Tito pochybovači se mimo jiné ohánějí tím, že očekávání ohledně ziskovosti firem se postupně zhoršuje a že optimistické (býčí) výhledy druhého tábora analytiků a investorů na začátku roku byly přehnané. Akcie proto podle nich musejí část svého zhodnocení "vrátit".

Americké akcie od začátku roku překonaly (měřeno indexem S&P 500) naprostou většinu i těch nejoptimističtějších cílových cen stratégů z Wall Street. Ty přitom vycházely z modelů založených na relativně optimistických očekáváních vývoje ziskovosti firem, která se během roku postupně snižují. Ale - a teď jsme u jádra věci - ono je to normální, že zmíněné odhady zisku během roku klesají.

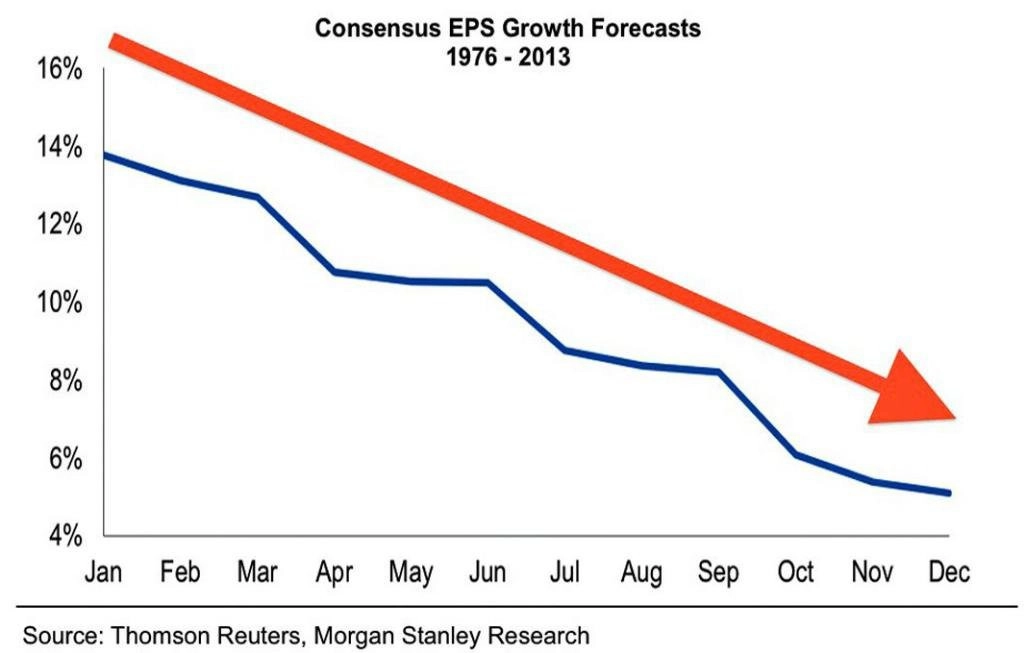

"Od roku 1976 do roku 2013 byl medián lednových predikcí odborníků z Wall Street ohledně ročního růstu ziskovosti firem z indexu S&P 500 okolo 14 %. Během jednotlivých let ale postupně během roku docházelo k poklesu očekávání na mnohem realističtější hladinu okolo 5 %," upozorňuje Adam Parker z Morgan Stanley. Očekávání za 38 let během jednotlivých roků kleslo ve 31 případech. "Analytici i manažeři firem jsou zkraje roku optimističtí, ale svá očekávání pak postupně přizpůsobují tomu, jak se vyvíjí situace na trhu a v byznysu."

Nářky medvědů, že jsou očekávání nastavena příliš vysoko, byly slyšet v uplynulých letech neustále. Ačkoli měli a mají pravdu - očekávání se v průměru opravdu snižují -, neznamená to, že je kvůli tomu potřeba prodávat akcie. Odhady sice v průměru posledních 40 let během jednotlivých roků klesaly, ale v průměru také americké akcie výrazně získávaly na hodnotě.

Poznámka na závěr: Vrátím se ještě k "tito pochybovači se mimo jiné ohánějí tím, že očekávání ohledně ziskovosti firem se postupně zhoršuje". To "mimo jiné" je důležité. Článek má upozornit pouze na to, že pokles očekávání ohledně ziskovosti nefunguje jako argument pro zahájení výprodejů na akciovém trhu. Široká škála ostatních možných důvodů pro pokles, možná i výrazný propad cen akcií (zpřísnění politiky Fedu, vyrovnávání se ekonomik s dopady uvolněné měnové politiky v řadě dalších zemí, zpomalení Číny, geopolitika a na ni reagující ceny ropy, ...) je nadále na stole.

Tento článek u nás na webu poprvé vyšel v září 2014. Od té doby index S&P 500 překonal historický rekord ještě mnohokrát. Na platnosti uvedených skutečností se ale nic nemění, současná několikadenní rally ale poněkud specificky začala po jinak nepříliš zásadním upřesnění rétoriky Fedu po prosincovém zasedání. Santa Claus za na yellením čtyřspřežím zkrátka nakonec dorazil. Jak vidí Wall Street rok 2015?