Burzovní kalendář (1. 11. - 5. 11. 2021)

Na začátku listopadu se budou investoři nejvíce zajímat o výstupy ze zasedání měnového výboru americké centrální banky, pro českou veřejnost bude asi ještě důležitější výsledek hlasování bankovní rady ČNB. Nebude ani nouze o významná makrodata a pokračuje výsledková sezóna, ke které se na pražské burze připojí Erste Group Bank a Komerční banka.

Ohlédnutí

Na konci října se investoři zaměřili zejména na výsledkovou sezónu a na měnověpolitické zasedání Evropské centrální banky.

Výsledková sezóna pokračuje všeobecně silnějšími zveřejňovanými čísly, než čekají analytici, v týdnu nicméně za odhady zaostaly například Apple a Amazon. Potěšily naopak třeba Microsoft, Coca-Cola nebo McDonald's. V rámci indexu S&P 500 již oznámila výsledky více než polovina firem, přičemž odhady na úrovni čistého zisku překonalo 82 % společností a na úrovni tržeb dvě třetiny firem. Tržby rostou meziročně o 17,7 % a čistý zisk o 39,5 %. V rámci evropského indexu STOXX Europe 600 také již oznámilo výsledky přes polovinu firem a na úrovni čistého zisku i tržeb překonalo odhady zhruba 60 % firem, když meziroční růst tržeb dosahuje 14,1 % a růst čistého zisku 41 %.

Zasedání ECB nenabídlo výraznější překvapení, nastavení měnové politiky zůstalo beze změny. Christine Lagardeová uvedla, že i po zbytek roku bude ECB nakupovat aktiva o něco nižším tempem v rámci rekalibrace a faktické potřeby udržet na trzích levné financování.

"Výhled vývoje měnové politiky banka nabídne až v závěru roku. Situace je složitá, protože na jednu stranu je ECB tlačena jižním křídlem eurozóny k udržování uvolněné měnové politiky, na druhou stranu západní křídlo v čele s Německem chce rychlejší normalizaci politiky. Christine Lagardeová po zasedání uvedla, že se debatovalo o inflaci, inflaci a zase o inflaci. Ta je ale podle ní samozřejmě pod kontrolou, přechodná a tak dále, tedy nic nového pod sluncem. Přechodná je ale vyšší inflace přece jen už hezkých pár měsíců a k přechodnosti banka přidává varování, že v nejbližších měsících ceny porostou ještě rychleji. Největší obavou je tak zakořenění vysokého růstu cen do inflačních očekávání jednotlivců. Trh tak všeobecně sází na rychlejší utahování měnové politiky, než o kterém hovoří sama ECB," shrnul Martin Luňáček z investiční robo-advisory platformy Portu.

Podle předběžných údajů rostla v říjnu hladina spotřebitelských cen v eurozóně o 4,1 %, bez energií rostly ceny o 2 %. Horší je situace například v Německu, kde inflace vystoupala na 4,6 %, nebo v některých menších státech (Estonsko 7,4 %, Litva 8,2 %). Eurostat počítá inflaci bez imputovaného nájemného, podle metodiky používané v ČR by tak růst cen byl ještě vyšší (pro ilustraci, v Česku v září inflace podle metodiky Eurostatu 4 %, podle ČSÚ 4,9 %).

V USA byl oznámen první odhad vývoje ekonomiky v letošním třetím čtvrtletí. Ten zaostal za očekáváními, když při přepočítání na celý rok rostl HDP jen o 2 %. Vzhledem k většímu počtu nakažených a problémům v dodavatelských řetězcích to není až takové překvapení a investoři přijali data celkem s pochopením.

Společnost Facebook mění jméno. Nově si bude říkat Meta. Pro koncové uživatele se toho mnoho nemění, jde jen o formální přejmenování společnosti, která má pod sebou služby jako Facebook, Instagram, WhatsApp nebo brýle pro virtuální realitu Oculus. Podle zlých jazyků jde pouze o zastírací manévr, kterým se společnost snaží překrýt informace o negativním vlivu na dětské uživatele a celkově problematickou pověst firmy. Před zraky investorů se ale problémy zakrývat příliš nedaří a od začátku září Facebook (Meta) odepsal přes 15 %. Nepomohly ani lepší než očekávané hospodářské výsledky za třetí kvartál.

Tržní kapitalizace Tesly překonala bilion dolarů. S Teslou je to naštěstí celkem jednoduché, protože má v oběhu zhruba miliardu akcií, a z ceny se tak lehce k hodnotě dostanete. Právě cena jedné akcie vystoupala poprvé v historii nad tisíc dolarů. Muskova automobilka posiluje víceméně bez pauzy od května, za poslední týden přidala přes 20 %. Pomohla jí zpráva, že (již nekrachující) autopůjčovna Hertz nakoupí od Tesly 100 tisíc nových vozidel s možností navýšení objednávky až na 150 tisíc.

Týden do 29. října na amerických trzích

Týden do 29. října na evropských trzích

Týden do 29. října na pražské burze

Zejména výsledková sezóna pomáhá udržovat na akciovém trhu optimismus. V týdnu tak americké akciové indexy opět posunuly historická maxima a dařilo se také akciím v západní Evropě. Index pražské burzy PX naopak ztratil 0,3 %. Nejvíce rostoucím titulem týdne byly akcie společnosti Pilulka Lékárny (+3,3 %), a to bez konkrétních kurzotvorných informací, již druhým týdnem tak silnější nákupní zájem při relativně nízkých objemech posunul kurz výše. Nejhlubší pokles zaznamenaly akcie České zbrojovky Group (-3,7 %), také bez nových zpráv.

Hospodářská čísla za třetí čtvrtletí zveřejnila MONETA Money Bank (za týden -1,1 %). Čistý zisk byl 1,47 miliardy Kč (+105 % meziročně), čekala se jen miliarda korun. Hlavním důvodem výrazného pozitivního překvapení byl vývoj opravných položek, které byly dokonce kladné. Management upravil celoroční výhled, nyní očekává vyšší celkové provozní výnosy (minimálně 11 miliard Kč, dosud 10,8 miliardy Kč) a vyšší provozní zisk (minimálně 5,5 miliardy Kč, dosud 5,3 miliardy Kč). Dále management výrazně snížil očekávané rizikové náklady (30-40 bazických bodů, dříve 60-70 bodů), což dohromady vedlo ke zvýšení výhledu čistého zisku na 3,6 miliardy Kč z dosavadních tří miliard.

Představenstvo Kofoly ČeskoSlovensko (za týden +2,2 %) již o týden dříve navrhlo hrubou dividendu ze zisku za rok 2020 ve výši 13,5 Kč, tedy stejnou jako za roky 2019 a 2018. Poslední obchodní den s nárokem na dividendu je 18. listopad. Dividenda se bude schvalovat na valné hromadě 29. listopadu.

CTP NV (za týden -9,3 %) oznámila, že podává nabídku na převzetí německého realitního fondu Deutsche Industrie, který se zaměřuje na stejný typ komerčních ploch. CTP nabídne za každou akcii Deutsche Industrie 1,25 svých nových akcií. To nyní implikuje hodnotu zhruba 23,6 EUR za akcii Deutsche Industrie. Alternativně CTP nabídne i hotovostní výplatu ve výši 17,12 EUR, aby splnila německé zákonné minimum pro převzetí. Pokud by převzetí proběhlo ze 100 % výměnnou za akcie CTP, znamenalo by to hodnotu transakce okolo 760 milionů EUR. Emise akcií ke koupi Deutsche Industrie může způsobit ředění na úrovni až 10 % současného akciového kapitálu CTP. Přesto management očekává, že transakce okamžitě zvýší čistý zisk na akcii. Transakce by měla být dokončena v 1. polovině příštího roku.

Avast (za týden -1,2 %) oznámil, že 18. listopadu uspořádá v Londýně valnou hromadu ke schvalování fúze s firmou NortonLifeLock. Ve stejný den se bude konat i soudní stání, které je podle britského práva nutné k odsouhlasení fúze. Ke schválení fúze s NortonLifeLock je potřeba souhlasu váhy alespoň 75 % přítomných akcionářů Avastu. Ti mohou svůj hlas uplatnit osobně, přes plnou moc či skrze virtuální (elektronickou) účast. NortonLifeLock pořádá svoji valnou hromadu 4. listopadu. Na té je potřeba 50% souhlasu přítomných akcionářů s emisí nových akcií coby způsobu platby za akcie Avastu.

Česká ekonomika rostla ve třetím čtvrtletí meziročně o 2,8 %. Bylo to lehce pod odhady analytiků, konsenzus se pohyboval lehce nad 3 %, nejde ale o velký šok. Podrobnější rozklad složek vydá statistický úřad až později, podle doprovodného komentáře ale pozitivně působila domácí poptávka, naopak negativně vývoz zboží. Tak jako v mnoha dalších případech ze světa lze hledat důvody v nedostatku čipů, v případě ČR zejména pro automobilový průmysl.

Výhled

Výsledková sezóna bude sledovaná i na začátku listopadu, největší váhu ale mohou trhy přisoudit ve středu zveřejněnému stanovisku americké centrální banky k měnové politice. Fed by měl především specifikovat postup při utlumování programů odkupů aktiv. Trh aktuálně počítá s ukončením kvantitativního uvolňování do konce prvního pololetí 2022, a to po lineárním průběhu utlumování programu. Ke zvýšení sazeb může dojít již v průběhu druhého pololetí, jakkoli banka signalizovala spíše o něco pozdější zpřísňování měnové politiky.

"Faktické zahájení či potvrzení termínu zahájení utlumování měnové expanze v USA může přinést na trh jistou nervozitu, která se bude přít s dobrou náladou plynoucí z výsledkové sezóny (a také s názorem, že normalizace měnové politiky je doprovodným znakem síly hospodářství – pozn. red.). Očekáváme, že nervozita z kroků Fedu může přebít na jistou dobu ostatní faktory, očekávali bychom tak vybírání zisků na akciovém trhu," napsal analytik Milan Vaníček z J&T Banky.

"V týdnu zasedá několik centrálních bank. Česká národní banka bude podle nás pokračovat ve svižném zpřísňování měnové politiky. Na čtvrtečním zasedání očekáváme zvýšení repo sazby o 50 bazických bodů, rizika jsou vychýlena ve směru ještě většího vzestupu. Polská centrální banka o den dříve pravděpodobně také úrokové sazby zvedne. Naváže tak na říjnový obrat ve své dosud významně holubičí měnové politice. Zde předpokládáme další růst základní úrokové sazby ze současných 0,5 % na 1,0 %. Pozornost globálních finančních trhů však přitáhne především středeční závěr zasedání Fedu. Očekáváme, že dojde k oznámení počátku snižování měsíčního tempa odkupů aktiv, a to již od listopadu. Za oceánem budou ostře sledovány také říjnové statistiky z trhu práce, které by měly ukázat na další pokles nezaměstnanosti, a to na 4,6 %," uvedli analytici z Komerční banky ve svém týdenním výhledu.

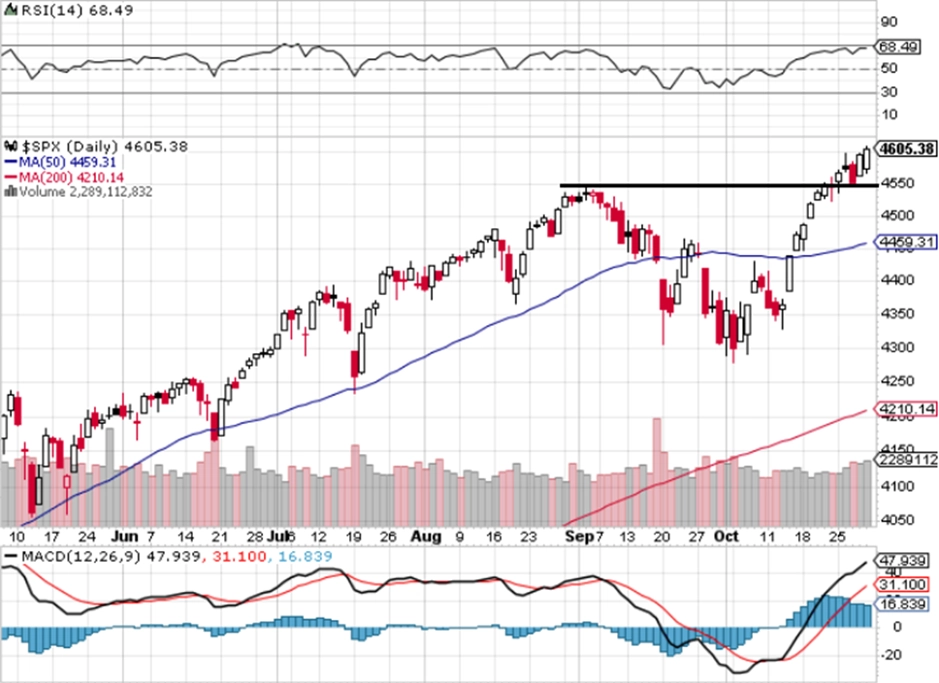

"Americký akciový index S&P 500 v uplynulém týdnu opakovaně posunul historické maximum a celkově vzrostl o 1,33 %. Hned v pondělí překonal rezistenci a dal na denním grafu zapomenout na možnost, že by maxima utvořila dvojitý vrchol. V dalších dnech navzdory výsledkovému zklamání od společností Apple a Amazon postupně rekord posunul nad kulatých 4 600, zejména na vlně převážně lepších než předpokládaných hospodářských výsledků firem. Nejbližší support je na úrovni 4 550, rezistence není na historických maximech určena," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Za celý říjen index S&P 500 přidal bezmála 7 %, čímž štědře potvrdil sezónní vzorec, podle kterého patří dlouhodobě mezi ziskové měsíce. Do konce roku mají akcie historicky tendenci posilovat a z technického hlediska má index dveře k dalšímu růstu otevřené, byť krátkodobě se již jeho index relativní síly (RSI) blíží 70bodové hladině překoupenosti," doplnil Košťál.

Hospodářské výsledky za uplynulé čtvrtletí zveřejní v USA mimo jiné ON Semiconductor, Pfizer, T-Mobile US a CVS Health a dále QUALCOMM, Moderna, Uber Technologies či Airbnb. V Evropě se přidají Ryanair, A.P. Møller-Mærsk, BMW, Deutsche Lufthansa a banky Raiffeisen Bank International, Société Générale, Commerzbank nebo Credit Suisse. Na pražské burze se přidají v úterý Erste Group Bank a ve čtvrtek Komerční banka.

"Očekáváme, že Erste představí za 3Q2021 čistý zisk 522 milionů EUR (meziročně +52 %). Za prudkým růstem budou opět stát nízké opravné položky. Ohledně dividend předpokládáme, že management potvrdí předchozí záměr vyplatit ze zisku za letošní rok 1,6 EUR na akcii. Zároveň by banka ještě letos měla vyplatit 1 EUR na akcii jako doplatek ze zisku z minulých let poté, co ECB uvolnila limity na výplatu dividend. Mimořádná valná hromada, která bude tuto dividendu schvalovat, se bude konat 25. listopadu," napsal Vaníček.

Komerční banka by podle něj měla oznámit čistý zisk 3,2 miliardy Kč (meziročně +97 %). "Silný meziroční růst je daný růstem výnosů z poplatků a především nižšími opravnými položkami (-96 %). Hlavní trendy by měly být podobné jako na začátku roku a nepředpokládáme, že by banka investory čímkoli výrazněji překvapila," doplnil analytik z J&T Banky.

Ve čtvrtek rozhodne o měnové politice Česká národní banka. Čeká se další zvýšení základní úrokové sazby, analytici hovoří o růstu o 50 nebo 75 bazických bodů, tedy na 2,00-2,25 %. Členové bankovní rady stále udržují výrazně jestřábí pohled na budoucí měnovou politiku ve světle současné tržní situace a inflačních tlaků.

Na poli makrodat budou v pondělí sledované finální indexy nákupních manažerů v průmyslu v USA a Číně, korejská obchodní bilance, německé maloobchodní tržby a americké výdaje ve stavebnictví.

V úterý zaujme korejská inflace, rozhodnutí australské centrální banky o měnové politice, indická obchodní bilance, prodeje aut v USA a indexy nákupních manažerů v průmyslu v Evropě.

V polovině pracovního týdne budou zveřejněny v Británii, Číně a USA celkové indexy nákupních manažerů, britský index cen domů, míry nezaměstnanosti v Itálii, Španělsku a celé eurozóně, inflace v Rusku a v USA data o tvorbě pracovních míst ve firemní sféře (ADP), průmyslové zakázky, zásoby ropy a hlavně rozhodnutí Fedu o měnové politice.

Čtvrtek bude ve znamení finálních indexů nákupních manažerů v Evropě, vyjdou německé průmyslové objednávky, australská obchodní bilance a maloobchodní tržby a data o brazilské průmyslové produkci. O sazbách rozhodnou centrální banky v ČR a Spojeném království, USA i Kanada oznámí obchodní bilanci a v Americe zaujmou také týdenní statistiky z pracovního trhu.

Na konci týdne si o pozornost řeknou německá a francouzská průmyslová výroba, index cen domů v Británii a španělská spotřebitelská důvěra. V eurozóně budou oznámeny maloobchodní tržby a Kanada a zejména USA završí týdenní porci dat údaji z pracovního trhu. O víkendu pak ještě zaujmou data ze zahraničního obchodu Číny.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- ČNB bude pravděpodobně pokračovat v rychlém tempu zvyšování úrokových sazeb. Na čtvrtečním zasedání očekáváme zvýšení klíčové repo sazby o dalších 50 bazických bodů. Rizika jsou vychýlena ve směru ještě vyššího vzestupu, k čemuž přispívá i v pátek zveřejněný první odhad vývoje českého HDP ukazující (s ohledem na problémy v průmyslu) na relativně silný růst ekonomiky ve třetím čtvrtletí. Bankovní rada se bude zřejmě rozhodovat mezi zvýšením o 50 a 75 bazických bodů, což potvrzují i odhady analytiků. Podle agentury Bloomberg 8 z 16 oslovených analytiků očekává zvýšení úrokových sazeb ČNB o 50 bodů, stejně velká druhá část čeká nárůst o 75 bodů. Centrální banka tak bude pravděpodobně nadále upřednostňovat boj s inflací, která podle nás v první polovině příštího roku vystoupá k 6 %. Nejistoty spojené s krizí v automobilovém průmyslu a obnovené šíření koronaviru však mohou růst sazeb částečně brzdit. I tak čekáme, že úrokové sazby v prvním čtvrtletí 2022 vzrostou na 3 %. S ústupem aktuálně pozorovaných silných inflačních tlaků naše prognóza následně počítá s postupným snížením repo sazby na 2,5 % v průběhu první poloviny roku 2023.

- K tandemu středoevropských centrálních bank, české a maďarské, které v důsledku vysoké inflace významně utahují své měnové politiky, se v říjnu přidala také ta polská. Po překvapivém zvýšení základní úrokové sazby o 40 bazických bodů na 0,50 % očekáváme ve středu její další vzestup na 1 %. Konsenzus finančního trhu je však nižší, když čeká růst jen na 0,75 %. Tak i tak, vypadá to, že i polská centrální banka po přechozím ostychu započala cyklus zpřísňování měnové politiky. Inflace v říjnu v Polsku dále vzrostla z 5,9 % na 6,8 % a překonala již tak vysoký konsenzus analytiků 6,4 %. Ke konci letošního roku očekáváme základní sazbu polské centrální banky na 1,25 %.

- Z globálního hlediska bude sledováno především rozhodnutí Fedu, které bude oznámeno také ve středu. Předpokládáme, že banka oznámí počátek snižování objemu nakupovaných aktiv, které by mělo být realizováno již v listopadu. Počítáme s tím, že současný měsíční objem nakupovaných aktiv 120 miliard USD bude každý měsíc ponížen o 15 miliard (dvě třetiny z tohoto objemu by měly připadat na státní dluhopisy a zbytek na aktiva typu MBS). Ukončit program odkupů aktiv by měl Fed v polovině příštího roku. V jeho druhé polovině by pak podle nás měl začít se zvyšováním úrokových sazeb, na středečním zasedání však ještě nelze od banky očekávat podrobnosti k budoucímu vývoji úrokových sazeb. Ten se bude odvíjet především od dalšího směřování inflace a také od toho, jak se bude dařit americkému trhu práce. Důležitá data o zaměstnanosti za říjen budou zveřejněna v pátek. Poté, co v předchozích dvou měsících růst zaměstnanosti zklamal, čekáme, že v říjnu nabral na tempu. Americká míra nezaměstnanosti by se tak podle naší prognózy měla dále snížit z 4,8 % na 4,6 %. V porovnání s předkrizovým obdobím však zůstane o zhruba procentní bod výše.

Aktualita pro rok 2026