Burzovní kalendář (17. 5. - 21. 5. 2021)

Obavy z inflace jsou na trzích stále více cítit, a tak budou v dalších dnech a týdnech pod drobnohledem investorů zejména makrodata, vyjádření centrálních bank k vývoji ekonomiky a také postupující očkování proti covidu-19. Třetí květnový obchodní týden nebude výjimkou.

Ohlédnutí

Na trhy se v týdnu vrátila volatilita, prodejní tlak vyvolávaly hlavně obavy z nárůstu inflace. V USA zveřejněné statistiky ukázaly nejvyšší růst cen v ekonomice za posledních 13 let. V pátek ale nervozitu utlumily slabší maloobchodní tržby v USA, které naopak podpořily očekávání, že Fed svoji podporu hospodářství nebude omezovat tak rychle, jak by si samotná inflace možná zasloužila.

"Žádná další maxima, nových rekordů se v týdnu investoři nedočkali. Tržní rovnice je nyní celkem jednoduchá - na jedné straně je vyšší inflace v USA, na té druhé růst sazeb, případně obavy investorů z něj. Vidina rychlého hospodářského růstu při současné masivní podpoře ekonomiky ze strany centrálních bank tak dostává jisté trhliny," uvedl analytik Bohumil Trampota z Komerční banky.

"Hlavní otázkou pro následující měsíce je, zda jde v případě růstu inflace pouze o přechodný jev. Globální ekonomika se uzdravuje a spousta ukazatelů je teprve na cestě k normálu. Dodavatelé nestíhají pokrýt poptávku, a ta je tak vzhledem ke znovuotevírání obchodů obrovská. Zapomínat nelze ani na tučné šeky od americké vlády, které u mnoha rodin teprve čekají na utracení. Přechodná inflace ve výsledku není problém. Dlouhodobější nebo ještě rychlejší růst cen ale znamená riziko dřívější reakce Fedu (navýšení sazeb, omezení kvantitativního uvolňování), na což by trh s největší pravděpodobností reagoval dalším výprodejem," shrnul Martin Luňáček z investiční robo-advisory platformy Portu.

Velkou volatilitu zaznamenaly kryptoměny. Ethereum vystoupalo nad 4 000 USD, celý trh také pozitivně reagoval na dotaz Elona Muska z Tesly, zda má automobilka přijímat platby v dogecoinech. Poté ale optimismus Musk zchladil, když uvedl, že automobilka nebude dále přijímat platby v bitcoinech, a to do doby, než bude jejich těžba méně ekologicky škodlivá.

"Hodnota bitcoinu (a většiny dalších kryptoměn) reagovala poklesem o zhruba 10 %. Jeden Muskův tweet tak odmazal z tržní kapitalizace kryptoměn asi 365 miliard dolarů. V Tesle nyní nejspíše doufají, že se Musk nedozví, jak (ne)ekologická je těžba lithia, bez kterého baterie do Tesel tak trochu nejsou vyrobit," upozornil na nemalou absurditu Muskových výroků Luňáček.

Pokračovala také výsledková sezóna. Před rokem dostávala japonská SoftBank pořádně zabrat. Díky ne úplně povedeným investicím (v čele s WeWork) si připsala ztrátu 15 miliard dolarů. Nejnovější výsledky jsou ovšem o něčem jiném, SoftBank za rok 2020 získala přes 45 miliard dolarů. To je mimochodem historicky nejlepší výsledek jakékoli japonské společnosti (dosud primát držela Toyota) a také třeba více více, než za rok 2020 vydělala společnost Aphabet. SoftBank drží podíly například ve společnosti DoorDash (dovoz jídla) nebo Coupang (jihokorejský Amazon).

Ustupující pandemie otevírá Američanům možnosti, a ti tak nejsou odkázáni jen na sledování seriálů doma. To je dvojsečná zbraň pro společnost Walt Disney. Na jednu stranu se zvyšují příjmy z Disneylandů, na druhou stranu klesá zájem o streamovací platformu Disney+. To potvrdily i kvartální výsledky. Investory očividně stále více zajímá právě streamovací segment, který neroste podle jejich představ.

První hospodářské výsledky od vstupu na burzu zveřejnila kryptoměnová směnárna Coinbase. Oproti předchozímu kvartálu se její tržby v prvním čtvrtletí ztrojnásobily, zisk rostl více než čtyřikrát. To vzhledem k rostoucí ceně kryptoměn není až takový šok a výsledky víceméně odpovídaly očekáváním analytiků.

Americké akcie celkově navzdory zlepšení nálady v závěru týdne odepsaly okolo dvou procent, evropské trhy ztrácely v průměru do procenta, zatímco pražská burza se vyhoupla nejvýše od ledna 2020 a za týden zpevnila více než o procento.

Týden do 14. května na amerických trzích

Týden do 14. května na evropských trzích

Týden do 14. května na pražské burze

Největší propad v rámci pražské burzy zaznamenaly akcie Avastu (-4,2 %). Ty se od čtvrtka obchodují bez nároku na dividendu 0,112 USD (2,35 Kč), nicméně nejhorší výkonnost by měly i po očištění o tento technický faktor. Důvodem je pokračující prodejní tlak v technologickém sektoru i na londýnské burze, kde se Avast primárně obchoduje. Naopak nejlépe si vedla Erste Group Bank (+5,8 %), které pomohl pozitivní sentiment v bankovním sektoru v Evropě.

Na pražské burze pokračovala výsledková sezóna za první kvartál. ČEZ v úterý představil slabší provozní a čistý zisk oproti minulému roku i očekávání trhu, nicméně rozdíl byl především ve volatilním výsledku obchodování s komoditami. Tržby (+4 %) těžily z rostoucí ceny elektřiny a také průměrná cena předprodané produkce na další roky postupně roste. Management zároveň potvrdil celoroční cíle hospodaření. Akcie nakonec uzavřely týden se ziskem 1,2 %.

Ve středu představila čísla za fiskální první polovinu roku 2021 (končící v březnu) Stock Spirits. Ta reportovala 2% růst prodaných objemů a 3% pokles tržeb na 183,4 milionu eur. Očištěný zisk EBITDA dosáhl 44,5 milionu eur. "Celkově byla čísla z našeho pohledu pozitivní vzhledem k tomu, že společnost dokáže i v současných nepříznivých podmínkách udržet relativně stabilní tržby a zvyšovat svůj tržní podíl. Akcie si za týden připsaly 3,5 %," napsal ve shrnutí dění na trzích analytik Pavel Ryska z J&T Banky.

Ve stejný den oznámily svá hospodářská čísla také CTP Group a Photon Energy. Developerovi logistických a průmyslových parků CTP Group i díky přecenění investičního portfolia narostl čistý čtvrtletní zisk o 70 % na bezmála sto milionů eur a energetické společnosti Photon Energy klesl kvůli nižším tržbám a rozšiřování aktivit zisk EBITDA o 84 %.

Management O2 Czech Republic (za týden +1,3 %) podle očekávání navrhuje dividendu 21 Kč na akcii. A za zmínku stojí ještě generální ředitel Monety Money Bank Tomáš Spurný, který nakoupil 130 tisíc akcií banky v průměru za 77,09 Kč, čímž se snažil podpořit svůj pozitivní pohled na plánovanou akvizici Air Bank.

Data o dubnové inflaci v Česku ukázala na vzestup spotřebitelských cen meziročně o 3,1 %, meziměsíčně pak o 0,5 %. Stejně jako v případě USA byla data nad odhady analytiků. "Pro ČNB je to další signál ke zvyšování sazeb, které by tak mohlo přijít již v červnu. Pro investory je to připomínka toho, aby nenechávali přebytečné peníze napospas inflaci a raději hledali způsob, jak je ochránit," zdůraznil Martin Luňáček z Portu.

Výhled

Na finančních trzích se opět do popředí dostalo téma inflace. Vyšší inflace znamená, že investoři k její kompenzaci požadují od aktiv vyšší výnos, tedy poptávají cenné papíry za nižší cenu. "Toto téma bude podle nás na trzích nadále dominantní a investoři budou obracet pozornost k představitelům Fedu a jejich možné reakci na cenový vývoj v USA. Proto očekáváme v třetím květnovém týdnu na akciových trzích v zámoří spíše pokračující mírnou korekci či stagnaci, a to především u na sazby citlivějších technologických titulů. V Evropě (a především na pražské burze) tento vývoj může být tlumen faktem, že technologie nemají v indexech takovou váhu," uvedl Pavel Ryska z J&T Banky.

Výsledková sezóna za 1. kvartál již v zámoří prakticky skončila a v Evropě také již oznamuje jen menší část firem. V příštím týdnu to budou některé telekomunikační společnosti (Vodafone, Telecom Italia) či aerolinie (Ryanair, EasyJet), v Americe se pozornost upře zejména na maloobchodní řetězce (Walmart, Home Depot, Target).

Štafetu výsledkové sezóny na BCPP převezme ve středu pojišťovna VIG. "Naše projekce počítá s růstem čistého zisku o 6 % na 91 milionů eur. Hrubé předepsané pojistné by mělo být meziročně o 2 % nižší kvůli očekávanému výraznému poklesu (-8 %) v segmentu životního pojištění. Právě tento segment je nejvíce zasažen dopady restrikcí spojených s pandemií covidu-19 a první kvartál minulého roku byl poslední, který byl těmito restrikcemi ovlivněn relativně v omezené míře. V segmentu pojištění majetku očekáváme pokračující mírný růst (+1 %), stejně jako v segmentu zdravotního pojištění (+3 %). Výnosy z investic očekáváme na úrovni 174 milionů eur, což představuje 24% meziroční nárůst. Tento výrazný růst je dán především nízkou srovnávací základnou, když v prvním čtvrtletí roku 2020 byla VIG nucena zaúčtovat vyšší odpisy investic v souvislosti s negativním vývojem na finančních trzích po vypuknutí pandemie. Předpokládáme, že management zopakuje celoroční výhled, kde očekává zisk před zdaněním 450-500 milionů eur a hrubé předepsané pojistné na úrovni minulého roku. Dále by mohly zaznít bližší informace k průběhu akvizice aktiv pojišťovny Aegon ve střední a východní Evropě, která se zkomplikovala poté, co maďarská vláda tuto transakci zamítla," napsal analytik Milan Lávička z J&T Banky. V pátek se pak koná valná hromada akcionářů pojišťovny, která bude rozhodovat o dividendě 0,75 eura na akcii.

Očekávané výsledky světových firem v týdnu od 17. května

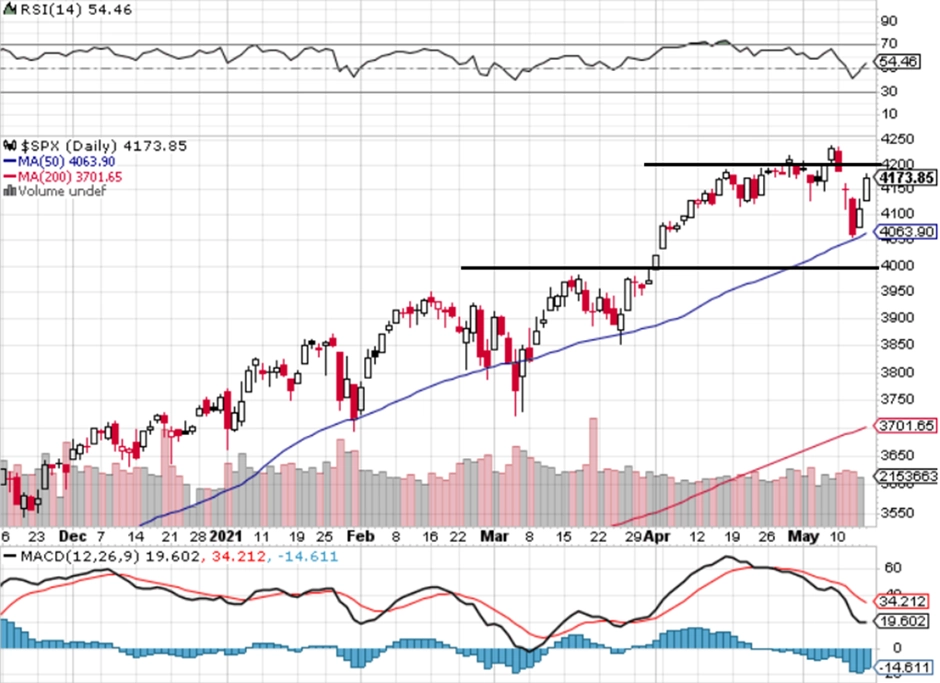

"Týden plný zvratů, jako byl ten uplynulý, pamatujeme naposledy z přelomu února a března. Index S&P 500 celkově odepsal 1,39 %, od pondělí do středy byl ale ve ztrátě bezmála 4 %. Pokles byl ale pro tentokrát nakoupen. Ve středu index S&P 500 po oznámení nečekaně vysoké inflace v USA ztratil 2,14 %, otestoval 50denní klouzavý průměr a přiblížil se supportu na 4 000. Od této kulaté hladiny tak byl nejblíže od 1. dubna, kdy ji prolomil. Nastavení grafu je nadále býčí, index je v pásmu 4 000 až 4 200 (rozmezí 5 %) a nabízí se, že by v něm mohl nějakou dobu zůstat," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index volatility VIX si v úterý a ve středu udělal velkorysý výlet k 28 bodům. Jeho prudký pokles pod 20 ve zbytku týdne ale jeho vyznění změnil v optimistický signál. K prolomení podstatné podpory na 4 000 indexu S&P 500 ale nedošlo, přičemž až to by měnilo nastavení denního grafu. Optimismus trvá, akcie jako celek by ale mohly v době nástupu vyšší inflace a pokračující rotace mezi sektory nějakou dobu sbírat sílu pro další výraznější pohyb," doplnil Košťál.

Hlavní událostí příštího týdne na pražské burze bude pro mnoho investorů očekávané zveřejnění navrhované dividendy ČEZ ve čtvrtek 20. května po zasedání představenstva. "Vzhledem k nejistotě ohledně mimořádné části dividendy z divestic rumunských a bulharských aktiv může být podle našeho názoru celková výše dividendy v relativně širokém pásmu 50-65 Kč na akcii," napsal v týdenním výhledu analytik Pavel Ryska.

Pondělní otevření venkovních prostor restaurací bude podle něj nejspíše pozitivní pro hospodaření Kofoly ČeskoSlovensko. "Segment HoReCa (hotely, restaurace, catering) tvořil před nástupem pandemie asi 40 % tržeb firmy, zatímco během lockdownů se propadl na minimum. Podmínkou pro zlepšení hospodaření v tomto segmentu bude přirozeně i počasí během letní sezóny," uvedl analytik.

V pondělí se dozvíme, kolik nových akcií upsala společnost Primoco UAV. Ve středu se koná valná hromada Erste Group Bank. Hlasovat se bude mimo jiné o dividendě 0,5 eura na akcii. V pátek pak končí distanční hlasování o dividendě akcionářů Philip Morris ČR. Návrh je 1 260 Kč na akcii a titul se již obchoduje bez nároku na tuto výplatu.

Trhy obecně v poslední době řeší hlavně inflaci, a proto makrodata obecně nabývají na významu i pro burzovní obchodníky. V pondělí nejvíce zaujmou údaje z Číny, konkrétně průmyslová výroba, maloobchodní tržby a ceny nemovitostí, Japonsko a Česko přidají výrobní inflaci a Itálie tu spotřebitelskou. Rusko oznámí vývoj HDP a ve Spojených státech bude nejdůležitější index průmyslové aktivity v oblasti New Yorku a také index cen domů.

Úterý otevřou data o vývoji japonské ekonomiky a zápis z posledního zasedání australské centrální banky. Na ně návažou statistiky z britského trhu práce, za eurozónu vyjdou HDP, nezaměstnanost a obchodní bilance a z Ameriky dorazí zahájená výstavba a vydaná stavební povolení.

V polovině týdne bude stát za pozornost japonský průmysl, britská a celoevropská inflace a ve Spojených státech týdenní údaje z hypotéčního trhu, zásoby ropy a hlavně zápis z posledního zasedání měnového výboru centrální banky.

Ve čtvrtek dorazí na trhy informace o japonské obchodní bilanci a australském trhu práce a také rozhodnutí čínské lidové banky o sazbách. V Evropě vyjdou data o běžném účtu a index cen výrobců v Německu a v Americe budou stát za pozornost týdenní statistiky z trhu práce a index průmyslové aktivity filadelfského Fedu.

V pátek si nejprve vezmou slovo Korejci a jejich výrobní ceny, pak vyjdou japonská inflace a britské maloobchodní tržby, ale největší pozornost bude věnovaná předběžným indexům nákupních manažerů ve velkých ekonomikách. Dostane se také na spotřebitelskou důvěru v eurozóně a makroekonomický obrázek doplní americké prodeje starších domů a počty aktivních vrtů na těžbu ropy a plynu.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Týden nabídne několik předstihových indikátorů, které ukážou vývoj aktivity ve výrobě a ve službách za květen. Zejména v případě PMI ve službách bychom měli vidět další zlepšení do pásma expanze sektoru z důvodu ukončování protiepidemických opatření. Naopak u indexů z výrobního sektoru se již v květnu čeká mírná korekce po předchozích rekordních nárůstech.

- Druhé čtení vývoje HDP v eurozóně by mohlo (s ohledem na již zveřejněné národní statistiky) přinést mírnou revizi vzhůru.

- Snížení se čeká v případě indexů důvěry v průmyslu v okolí New Yorku a Filadelfie z dílny Fedu.

- V USA získá největší pozornost zveřejnění zápisu z posledního zasedání centrální banky. V době, kdy probíhalo, ještě nebyly známé překvapivě vysoké nárůsty inflace za duben, nicméně v záznamu by mohly zaznít argumenty, proč by vyšší inflace měla mít přechodný charakter a jak případně reagovat měnovou politikou, pokud by vyšší inflace byla trvalejší.

- Český kalendář slibuje pouze vývoj průmyslových cen v ČR za duben. Počítáme s meziměsíčním růstem cen o 0,3 % a zrychlením meziročního tempa na 4,1 % z předchozích 3,3 %. Trh čeká o desetinku bodu vyšší výsledek. Ve světle zvyšujících se obav z inflace by i tato statistika mohla přitáhnout větší pozornost, zejména pokud by přinesla významnější překvapení ukazující na sílící inflační tlaky.

Aktualita pro rok 2026