Burzovní kalendář (23. 8. - 27. 8. 2021)

Investoři ještě před pár dny vyhlíželi výroční setkání centrálních bankéřů v americkém Jackson Hole. V pátek ovšem kansaský Fed, který vše organizuje, oznámil, že letos akce proběhne kvůli koronaviru jen virtuálně, navíc v jednom dnu. Investoři se tak budou zřejmě více soustředit na makroekonomická data, mimo jiné na indexy nákupních manažerů nebo na zprávy o HDP Německa a Spojených států.

Ohlédnutí

Uplynulý týden přinesl zápis z posledního zasedání FOMC, investoři se ale zaměřili i na dozvuky výsledkové sezóny za druhé čtvrtletí a obavy vyvolaly další regulatorní kroky v Číně. "Výsledková sezóna v zámoří i ve svém závěru potvrzovala pozitivní vyznění, protentokrát to byly například obchodní řetězce Foot Locker či Macy's a technologické firmy jako NVIDIA. V Číně byla v pátek zveřejněna regulace věnující se klientským datům a možnosti klientů vyvázat se z nutnosti nechat svá data využívat. Dotčeným společnostem za porušení těchto pravidel hrozí pokuta až do výše 5 % jejich tržeb. Pokračující nejistota kolem regulace posunula index Hang Seng TECH za týden o 10,7 % níže," napsal analytik Milan Vaníček z J&T Banky.

Americké i evropské akcie v uplynulém týdnu klesly. Ve Spojených státech index Dow oslabil o 1,1 %, S&P 500 se snížil o 0,6 % a Nasdaq Composite ztratil 0,7 %. Panevropský index STOXX Europe 600 za týden ztratil 1,5 %, britský FTSE 100 přišel o 1,8 %, německý DAX klesl o 1,1 % a francouzský CAC 40 spadl o 3,9 %. Akcie na pražské burze za týden podle indexu PX zlevnily o 0,1 %.

"Čekalo se hlavně na zápis z posledního zasedání americké centrální banky, žádné velké překvapení to ale nebylo. Stále více členů Fedu se kloní k utlumování kvantitativního uvolňování, spíše je to ale dláždění dlouhé cesty, jež do prosince přinese změnu jen těžko. Více než Fed tak aktuálně trápí trhy opětovné sílení pandemie covidu-19. Nejhlubší propad zaznamenaly cyklické sektory, které by případné utlumení ekonomiky postihlo nejvíce," napsal Martin Luňáček z české robo-advisory platformy Portu.

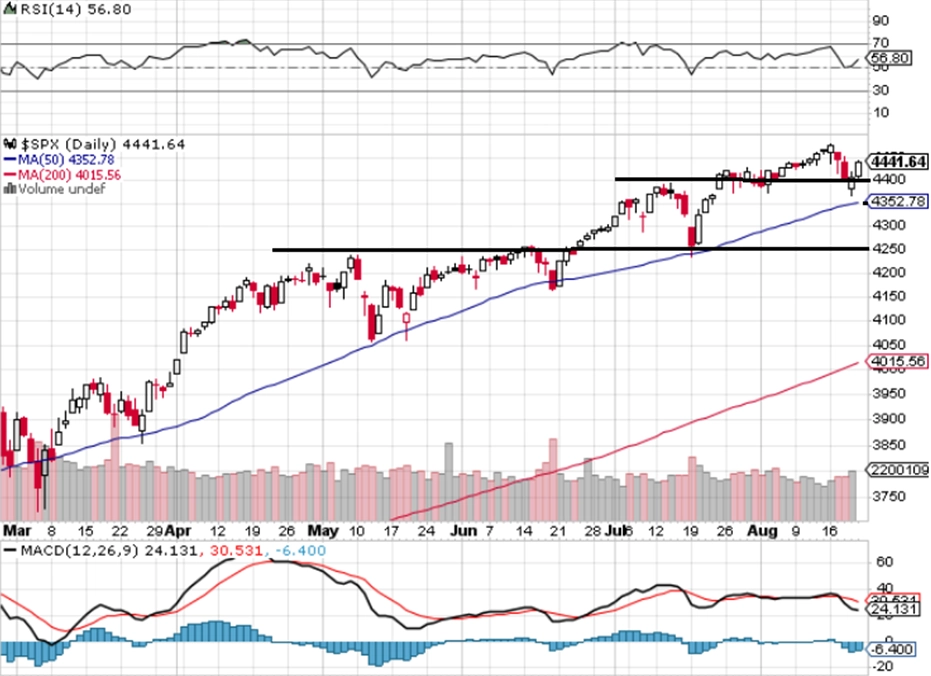

Týden do 20. srpna na amerických trzích

Týden do 20. srpna na evropských trzích

Týden do 20. srpna na pražské burze

Z makroekonomických dat se investoři zaměřili na čínské maloobchodní tržby a průmyslovou výrobu, britskou nezaměstnanost, inflaci a maloobchodní tržby, HDP a inflaci eurozóny nebo na americké maloobchodní tržby a průmyslovou výrobu.

Výsledková sezóna za druhé čtvrtletí na Wall Street přinesla kvartální hospodářská čísla společností Home Depot, Walmart, Agilent Technologies, Robinhood Markets, Target, NVIDIA, Cisco Systems, Macy's, Kohl's nebo Foot Locker. V Evropě výsledkovou mozaiku doplnily podniky BHP Group, Carlsberg, VIG nebo Antofagasta.

Výhled

Pro nadcházející týden se nejvíce očekávalo od výročního setkání centrálních bankéřů v americkém letovisku Jackson Hole. Federální rezervní banka v Kansas City, která tuto akci organizuje, však v pátek oznámila, že letošní ročník proběhne kvůli šíření koronavirové mutace delta jen virtuálně, a to v pátek 27. srpna. To oslabuje očekávání, že šéf Fedu Jerome Powell přiblíží potenciální načasování uvažované změny měnové politiky. Trh prozatím spekuluje o začátku zmírňování kvantitativního uvolňování na přelomu roku.

Z makroekonomických dat se investoři zaměří na předběžné srpnové indexy nákupních manažerů, zprávy o HDP Německa a Spojených států, indexy Ifo pro Německo, americké objednávky zboží dlouhodobé spotřeby, statistiku osobních příjmů a výdajů Američanů nebo na index důvěry amerických spotřebitelů od Michiganské univerzity.

Hospodářské výsledky v nadcházejícím týdnu představí ve Spojených státech mimo jiné společnosti Palo Alto Networks, salesforce.com, Dollar Tree, Dollar General, HP nebo Workday a v Evropě například Royal Unibrew, Delivery Hero či CD Projekt.

"Index S&P 500 mírně korigoval a otestoval support na 4 400. V perspektivě několika posledních měsíců byl uplynulý týden poměrně volatilní a akciový index se mírně vzdálil od maxim. Úterní a zejména středeční pokles sice naznačily potenciál pro další sestup, ale po dalších dvou dnech je index pravděpodobně nastavený v obvyklém, pozitivním modu," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

Z makroekonomického kalendáře v pondělí investory zaujmou předběžné indexy nákupních manažerů, spotřebitelská důvěra v eurozóně, prodeje starších domů v Americe a také index aktivity chicagského Fedu.

V úterý ve Spojených státech vyjdou údaje o prodejích nových nemovitostí a v Německu bude zveřejněna finální zpráva o vývoji hrubého domácího produktu v druhém čtvrtletí.

Ve středu si nejvíce pozornosti vyslouží index podnikatelské nálady Ifo v Německu a v Americe zakázky na zboží dlouhodobé spotřeby a také zásoby ropy a paliv na americkém území.

Ve čtvrtek vyjde zápis z posledního zasedání Evropské centrální banky a údaje o německé spotřebitelské a francouzské podnikatelské náladě. Ve Spojených státech pak mimo týdenních statistik z trhu práce vyjde především druhý odhad vývoje HDP v druhém čtvrtletí.

V pátek vyjdou údaje z australského maloobchodu, spotřebitelská důvěra ve Francii a Itálii a ve Spojených státech osobní příjmy a výdaje, velkoobchodní zásoby, bilance mezinárodního obchodu se zbožím a také finální srpnový index spotřebitelské důvěry sestavovaný Michiganskou univerzitou. Konat se v pátek bude rovněž výroční setkání centrálních bankéřů, avšak kvůli šíření koronavirové mutace delta tentokrát jen ve virtuální podobě.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky

- Pozornost finančních trhů bude tento týden směřovat k sympoziu centrálních bankéřů, tradičně konanému v Jackson Hole, letos však kvůli mutaci delta jen ve virtuální podobě. To by mohlo naznačit, kdy a jakým způsobem Fed začne ukončovat program nákupů aktiv. Detailů se však zatím asi nedočkáme, ty očekáváme až na řádném zasedání Fedu 22. září. S faktickým omezováním nákupů aktiv by Fed mohl začít již v říjnu. Jeho rychlost pak určí, kdy lze v USA očekávat první zvýšení úrokových sazeb.

- Makroekonomické indikátory zveřejněné tento týden v USA budou spíše druhořadého charakteru. Data z trhu nemovitostí (tentokrát půjde o prodeje nových a stávajících nemovitostí) by měla zůstat silná, prostor pro další růst je ale již zřejmě vyčerpaný. Ten naopak vykážou objednávky zboží dlouhodobé spotřeby za červenec, ve kterých se odrazí obnovování firemních zásob i rozpohybování automobilového průmyslu (problémy se subdodávkami již byly pravděpodobně menší).

- Spotřebitelská důvěra v eurozóně za srpen pravděpodobně vykáže další pokles. I tak se ale drží vysoko nad dlouhodobým průměrem. Euforie z uvolnění restriktivních opatření už nemá potenciál nést důvěru výše, k vystřízlivění přispívá i rostoucí počet případů koronavirové varianty delta. Korekce čeká také PMI ve výrobě, které by tak měly o něco lépe odrážet situaci v evropském průmyslu. PMI ve službách si naopak podle nás připíše půl bodu na 60,3 bodu, ačkoli i zde je rizikem šířící se varianta delta.

- Mírnému poklesu se pravděpodobně nevyhne německý Ifo index. Růst německého HDP za druhé čtvrtletí by měl být potvrzen na 1,5 % mezikvartálně. Silně by měla vzrůst soukromá i veřejná spotřeba, výrazné oživení očekáváme i u stavebních investic. Naopak investice do strojů a zařízení se pravděpodobně propadly. V důsledku silné dovozní aktivity byly čisté exporty zřejmě brzdou.

Aktualita pro rok 2026