Burzovní kalendář (31. 5. - 4. 6. 2021)

Přelom května a června bude částečně ve znamení menší obchodní aktivity (státní svátek v USA), hlavní pozornost ale investoři v době postupujícího rozvolňování napříč zeměmi budou věnovat makroekonomickým datům.

Ohlédnutí

Poslední kompletně květnový týden se investoři nabídl dozvuky výsledkové sezóny, dávku makrodat a také technické převážení indexů MSCI.

Výsledky firem jako celek potěšily na obou stranách Atlantiku, v USA konkrétně došlo v rámci indexu S&P 500 k překonání odhadů na úrovni tržeb v 72 % případů a v případě čistého zisku v 87 %. Tržby meziročně vzrostly o 10,7 % a čistý zisk o 50,2 %, tažen zejména sektory financí (+98 %), těžby surovin (+84 %) a technologií (+62 %).

Z ekonomických dat v Německu příjemně překvapil index podnikatelské nálady Ifo, v USA výdaje na osobní spotřebu vzrostly o více než 3 %, mírně naopak zklamaly objednávky zboží dlouhodobé spotřeby. Nadále prudce pak rostou ceny nemovitostí. "Podle indexu S&P/Case-Shiller zdražily nemovitosti v březnu meziročně o 13,2 %. To je nejrychlejší tempo za posledních 15 let. Domů na trhu je málo, cena materiálů roste a nepomáhají ani obavy z inflace. Právě očekávaný nárůst cenové hladiny vede lidi k tomu, že stále častěji shortují dolar, a ženou tak ceny nemovitostí ještě výše," uvedl Martin Luňáček z robo-advisory platformy Portu.

O podporu v nezaměstnanosti v Americe žádá stále méně lidí a daří se překonávat očekávání analytiků. V posledním týdnu bylo nových žádostí těsně nad 400 tisíc. Fed navzdory tomu trh ujistil, že měnová politika zůstane uvolněná a sazby v nejbližší době neporostou. Zraky investorů se upírají k polovině června, kdy bude zveřejněna květnová inflace v USA. Výrazné přestřelení by mohlo tlačit na aktivnější přístup Fedu a trh by pravděpodobně reagoval opět negativně. Pomalejší růst spotřebitelských cen by naopak mohl být důvodem pro další růst cen akcií.

Amazon kupuje filmové studio MGM. Dosud největší mediální akvizice bude Amazon stát necelých 8,5 miliardy USD. Kromě všech bondovek získá Amazon další filmy a seriály, například Rockyho, Dvanáct rozhněvaných mužů, Hvězdnou bránu nebo Příběh služebnice.

Na burzu se skrze akvizici ze strany SPAC dostane společnost Acorns. "Stejnojmenná aplikace si získala přízeň veřejnosti, když v roce 2014 přinesla neotřelý způsob investování. Každou transakci uživatele aplikace zaokrouhlí a rozdíl oproti nákupu je následně vložen do předem vybraného investičního portfolia. Nyní obdobný koncept využívá řada služeb a bank. Vstup na burzu ohodnotí společnost Acorns na zhruba 2,2 miliardy dolarů," shrnul Luňáček.

Ke sledování sentimentu na trzích se využívá řada ukazatelů. Jedním ze zajímavých způsobů, jak sledovat postoj investorů k riziku, je rozdíl ve výnosech německých a řeckých dluhopisů. Zatímco Německo je v rámci eurozóny považováno za bezpečný přístav, Řecko spolu s dalšími jižními státy představuje riziko. Rozdíl ve výnosech je přitom aktuálně nejmenší od roku 2008. "Co si z toho odnést? Možná je situace v Řecku výrazně lepší a dluh odpovídající 200 % HDP není až takový problém. Možná se jen investoři ženou za o trochu vyšším výnosem a ignorují rizika. Pravda bude asi někde mezi – situace Řecka nepředstavuje problém při nízkých úrokových sazbách, pokud se ale teoreticky Evropská centrální banka rozhodne zvyšovat sazby, enormní dluh začne být problém. Naštěstí pro Řecko a další problémové státy to ovšem s nezávislostí ECB není tak horké," podotkl Luňáček.

Celkově americké indexy uzavřely květen týdenním růstem o jedno až dvě procenta, celoevropský index STOXX Europe 600 dokonce opakovaně posouval historická maxima.

Týden na amerických trzích v týdnu do 28. května

Týden na evropských trzích v týdnu do 28. května

Týden na pražské burze v týdnu do 28. května

Pražský index PX přidal 0,4 % na 1 164 bodů a je nejvýše za deset let. Nejvíce rostoucí akcií uplynulého týdne byla Česká zbrojovka Group (+11,1 %). Investoři pozitivně reagovali na zveřejněné solidní výsledky hospodaření a upřesnění výhledu a také na zprávu, že bylo dokončeno spojení s americkou firmou Colt. Největší propad naopak zaznamenaly akcie Pilulky (-5,1 %), která pokračuje ve volatilním vývoji spíše na základě technických faktorů.

Solidních 5,9 % si připsala Komerční banka, která tak posiluje již pět týdnů v řadě. Následoval Avast s +2,5 %. Na opačném konci žebříčku bychom na hlavním trhu našly akcie VIG (-2,6 %) nebo Stock Spirits (-2,4 %). Část výrazných zisků z posledních týdnů odevzdala Erste Group Bank (-1,6 %).

ČEZ by se podle tisku mohl spojit s automobilkou Škoda Auto při výstavbě továrny na baterie pro elektrická auta. Generální ředitel ČEZ Daniel Beneš potvrdil, že jedná s automobilkami, přičemž jednání se Škodou jsou v nejpokročilejší fázi. Celý projekt by také podpořil stát prostřednictvím balíku přímých a nepřímých pobídek. Rozhodnutí by mělo padnout ještě letos. "Skupina Volkswagen, pod kterou Škoda patří, plánuje do roku 2030 vybudovat v Evropě celkem šest továren na baterie. Elektromobilita je jednou z oblastí, kterou ČEZ uvádí jako místo pro svůj další rozvoj, výroba baterií by pak navazovala na připravovaný projekt těžby lithia, které se při výrobě baterií využívá. Titul zakončil týden o procento slabší," napsal ve shrnutí dění na trzích analytik Milan Vaníček z J&T Banky.

MONETA Money Bank oznámila, že mimořádná valná hromada akcionářů proběhne 22. června. Bude se hlasovat především o akvizici finančních společností PPF, tedy Air Bank, českého a slovenského Home Creditu a Benxy. Dalším bodem hlasování bude emise akcií do rukou PPF v rámci vypořádání zmíněné transakce. Ke schválení je potřeba 75 % hlasů přítomných akcionářů, z čehož téměř 30 % drží samotná PPF. Posledním obchodním dnem s nárokem na účast je 11. červen. Akcie Money zakončily týden slabší o 1,1 %.

Česká národní banka vydala odhad, podle kterého jsou ceny bytů v ČR nadsazené, v některých lokacích s větším podílem investičních bytů dokonce o více než 25 %. Navzdory tomu ČNB nezměnila dosavadní limity, které platí na poskytování hypoték, a prozatím tak nepřibrzdila rekordní objemy nově uzavíraných smluv. Podle zátěžových testů ČNB je pak domácí bankovní sektor ve velice dobré kondici.

Výhled

Přelom května a června bude v pondělí ovlivněn americkým státním svátkem, a tedy zavřenými trhy v USA. Ve zbytku týdne se investoři zaměří především na makrodata, protože začátek měsíce tradičně přináší várku čerstvých údajů. "Pokračování ekonomického ožívání by mělo trhy držet v pozitivní náladě, na koronavirové frontě se dále rozvolňuje a očkování je v plném proudu," napsal Milan Vaníček z J&T Banky.

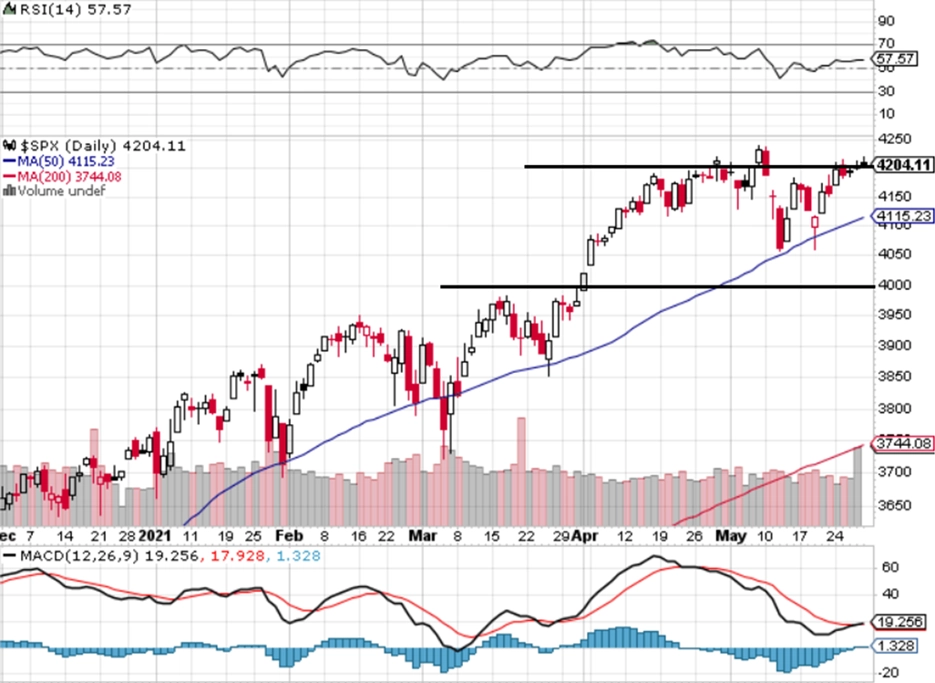

"Americké akcie v uplynulém týdnu ožily a index S&P 500 uzavřel silnější o 1,16 %. K historickému maximu tak trhu chybí necelé procento. Denní graf indexu je v býčím nastavení, benchmark se drží v pásmu 4 000 až 4 200/238. Pokud vystoupá na nová maxima, otevře se mu cesta k nové růstové vlně, jinak zůstane ve zmíněném rozpětí. Uplynulé čtyři obchodní dny S&P 500 osciloval okolo nuly. Zpomalení růstu a setrvání ve stavu konsolidace by mohlo pokračovat, index od začátku roku přidává více než 12 %," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výsledková sezóna ve světě již prakticky skončila, svá hospodářská čísla oznamují jen firmy, jejichž fiskální čtvrtletí jsou posunutá oproti těm kalendářním. Ve Spojených státech to budou mimo jiné Zoom Video, Broadcom, Hewlett Packard Enterprise nebo Slack, v Evropě se přidají třeba CD Projekt a Wizz Air a na pražské burze svou kvartální zprávu v úterý představí Kofola ČeskoSlovensko.

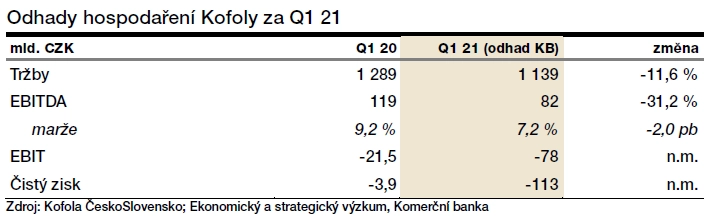

"V případě Kofoly byl celý první kvartál zasažen lockdownem, avšak část tohoto poklesu bude podle nás kompenzována vyššími prodeji v maloobchodu a zahrnutím akvírovaných vod Ondrášovka a Korunní. Očekáváme meziroční pokles tržeb o 16,5 % na 1,08 miliardy Kč. Výpadek segmentu HoReCa, fixní povaha některých nákladů a vyšší ceny cukrů a plastů vedou k hlubšímu poklesu zisku před odpisy EBITDA. Ten podle nás klesl o 38 % na 73,7 milionu Kč. EBITDA marži odhadujeme na 6,8 % (loni 9,2 %). Prohloubí se i provozní ztráta, kterou odhadujeme na 83,5 milionu Kč (-21,5 milionu Kč v 1Q2020). Čistému zisku loni pomohlo nehotovostní přecenění pohledávek, které nyní neočekáváme, a proto odhadujeme výrazně hlubší čistou ztrátu 109,8 milionu Kč," napsal analytik Pavel Ryska z J&T Banky. Management by podle Rysky měl potvrdit výhled na letošní rok počítající se ziskem EBITDA 1,03 až 1,15 miliardy Kč. Sám očekává výsledek 1,09 miliardy Kč.

Analytik Petr Bártek z České spořitelny předpokládá, že negativní dopady uzavření segmentu HoReCa byly silnější než pozitivní efekt konsolidace Ondrášovky a Korunní. Tržby podle něj meziročně klesnou o 10 % na 1,16 miliardy Kč a upravený zisk EBITDA se podle něj sníží o 22 % na 92,9 milionu Kč při poklesu upravené EBITDA marže o 120 bazických bodů na 8 %. Čistý výsledek odhaduje Petr Bártek na úrovni ztráty 121 milionů Kč.

"Zpráva od Kofoly nebude veselé čtení, protože po celé první čtvrtletí byl zavřený segment HoReCa. První kvartál je z hlediska sezónnosti navíc tradičně nejslabší," připomněl analytik Bohumil Trampota z Komerční banky.

Ve středu FTSE oznámí data o převážení indexu FTSE 100. Avast se aktuálně pohybuje na hranici možného vyřazení z něj. "Naše očekávání je, že titul prozatím v prestižním londýnském indexu zůstane. Možnost vyřazení mohla v posledních týdnech napomáhat zvýšené nervozitě," zmínil Milan Vaníček.

Makroekonomický kalendář otevřou v pondělí nad ránem zprávy o průmyslu a maloobchodu Japonska a Jižní Koreje a hlavně čínské indexy nákupních manažerů. Dopoledne vyjdou evropské statistiky z úvěrového trhu a také inflace v Německu, Itálii a Španělsku, v Česku se pak dozvíme stav peněžní zásoby. Sledované budou také údaje o vývoji HDP Ruska a Indie. V Americe zůstanou trhy zavřené kvůli státnímu svátku a nevyjdou ani žádná makrodata.

Úterý bude ve znamení finálních indexů nákupních manažerů ve výrobě. Vyjde také korejská obchodní bilance, australská centrální banka rozhodne o sazbách a Německo zveřejní nezaměstnanost a maloobchodní tržby. Za eurozónu vyjdou ostře sledovaná inflační data a míra nezaměstnanosti, v Česku na sebe pozornost strhne zpráva o vývoji ekonomiky a HDP oznámí také Itálie. V Americe vedle PMI zaujmou ještě výdaje ve stavebnictví a index průmyslové aktivity dallaského Fedu.

Středeční ráno bude ve znamení korejské inflace a australského HDP, dopoledne bude sledovaná španělská nezaměstnanost a hlavně výrobní ceny v eurozóně. Z Ameriky se dozvíme jen týdenní data o hypotékách a zásobách ropy.

Ve čtvrtek budou vycházet indexy nákupních manažerů ve službách a celkové, Austrálie přidá obchodní bilanci a maloobchodní tržby a v Americe zaujmou počty vytvořených pracovních míst v soukromé sféře, statistiky žádostí o podporu v nezaměstnanosti a podrobnější data o zásobách ropy a pohonných hmot.

V pátek rozhodne o sazbách centrální banka v Indii, v Česku bude hodnocen vývoj mezd v prvním čtvrtletí a vyjdou data o maloobchodních tržbách v eurozóně. Z Ruska dorazí inflační statistika a vrchol týdne obstará americká zpráva o vývoji na pracovním trhu za květen. Vedle toho Spojené státy oznámí také průmyslové objednávky.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- V Evropě bude pozornost zaměřena na inflační data, v eurozóně čekáme meziročně +2 %. Na cíl ECB se tak inflace dostane poprvé od konce roku 2018. V Německu zrychlí podle pondělních dat dokonce na 2,3 %. Akcelerace bude patrná i u jádrové inflace v eurozóně, která proti dubnu povyskočí o 0,3 procentního bodu na 1 %. V souvislosti s rozvolňováním pandemických opatření předpokládáme svižnější dynamiku u služeb (+1,2 %). Problémy s dodávkami se odrazí v dražším zboží (meziroční dynamika zrychlila o 20 bazických bodů na +0,6 %). Za dramatickým vzestupem celkové inflace ale budou stát ceny energií (proti předchozímu měsíci tempo zdražování akcelerovalo o 250 bazických bodů +12,9 % meziročně), a to primárně z titulu nízké statistické základny. Bazický efekt (zejména v Německu kvůli loňské dočasně snížené sazbě DPH) postupně povede k vzestupu jádrové inflace na 1,5 %. Celková inflace se ve druhé polovině roku bude v průměru pohybovat kolem 2,3 %. Za celý letošní rok to pak bude 1,8 % po loňských 0,3 %. Zatímco efekt statistické základny aktuálně nahrává vyšší dynamice cenové hladiny, opačným směrem působí v případě peněžní zásoby (M3) a úvěrové aktivity, jak odhalí pondělní data měnového přehledu za duben.

- Rozvolňování a návrat ekonomiky eurozóny k normálnímu fungování se odráží i ve zlepšující se náladě průmyslníků a poskytovatelů služeb, což potvrdí květnové PMI.

- Lepší nálada je díky ústupu pandemie a rozvolňování samozřejmě patrná i na druhé straně Atlantského oceánu, jak potvrdí indexy ISM z průmyslu i služeb.

- Americká inflace je již na cíli centrální banky. Fed ale sleduje i situaci na trhu práce, která zatím držela americké centrální bankéře v holubičím módu. Květen by měl ale znamenat další zlepšení na pracovním trhu, předpokládáme 750 tisíc vytvořených pracovních míst a snížení míry nezaměstnanosti z dubnových 6,1 % na 5,8 %. To by mohlo začít nastolovat otázku, kdy Fed začne se snižováním měsíčního objemu odkupů aktiv.

- Povzbudivých dat bychom se měli dočkat i v Česku. Druhé čtení HDP za první kvartál by podle nás nemělo přinést zásadnější revizi již zveřejněného celkového čísla (‑0,3 % mezikvartálně, ‑2,1 % meziročně), ale bude publikována struktura, která v době zveřejnění rychlého odhadu příjemně překvapila. Na mezičtvrtletním poklesu ekonomiky se podle našeho odhadu podepsaly zejména zhoršení čistého vývozu a snižující se spotřeba domácností. Ta podle nás oproti čtvrtému čtvrtletí klesla v reakci na výrazné zpřísnění protiepidemických opatření, když kromě uzavřených provozoven obchodů a služeb byl také zakázán pohyb mezi jednotlivými okresy. Nižší přebytek čistého vývozu souvisel jednak s nižší exportní výkonností průmyslu v důsledku nedostatku některých výrobních vstupů, ale také s vyšším dovozem zásob.

- V průběhu druhého čtvrtletí se nálada v průmyslu zlepšila (přes přetrvávající komplikace ve výrobním řetězci), jak potvrdí PMI za květen.

- Povzbuzením pro budoucí spotřebu českých domácností je nejen aktuální rychlé rozvolňování, ale i statistka mzdového vývoje. Naše odhady pro 1Q2021 jsou ve srovnání s tržním konsenzem optimistické, zpomalování růstové dynamiky není nijak razantní.

- Koruna i euro mohou dále posilovat. Předpokládáme, že ČNB letos dvakrát zvýší úrokové sazby, poprvé v srpnu (existuje ale významná pravděpodobnost, že se tak stane již na červnovém zasedání). Kromě atraktivního úrokového diferenciálu by ve prospěch tuzemské měny měl hrát i globální sentiment a sílící euro vůči dolaru (směrem k 1,27 EUR/USD ve druhé polovině roku), a koruna by se tak ještě letos měla podívat pod 25 EUR/CZK.

Aktualita pro rok 2026

Doporučujeme

Aktuality