Tři důvody letošních akciových otřesů v jasných grafech

Akciové trhy mají za sebou několik drsných týdnů. Takových, na jaké jsme od jara 2020 zapomněli. Označovat konkrétní důvody vývoje na trzích je vždy ošidné a jejich výčet nikdy není kompletní, následující tři ale skloňuje většina komentátorů a analytiků.

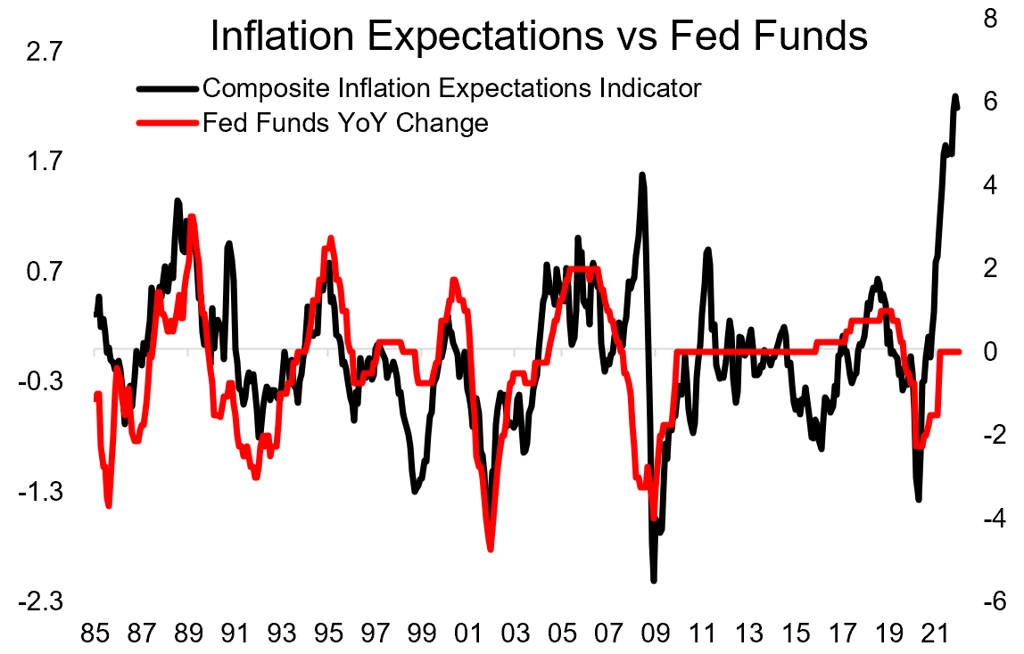

1. Inflace a politika Fedu

Trhy znervózňuje vysoká inflace a (hlavně) očekávaná změna politiky Fedu. S americkou centrální bankou se na trzích není radno "prát", a pokud Powell a spol. opravdu zavelí jestřábím směrem, časy bezbřehosti na trzích budou opravdu pryč. Alespoň na čas.

zdroj: TOPDOWN CHARTS

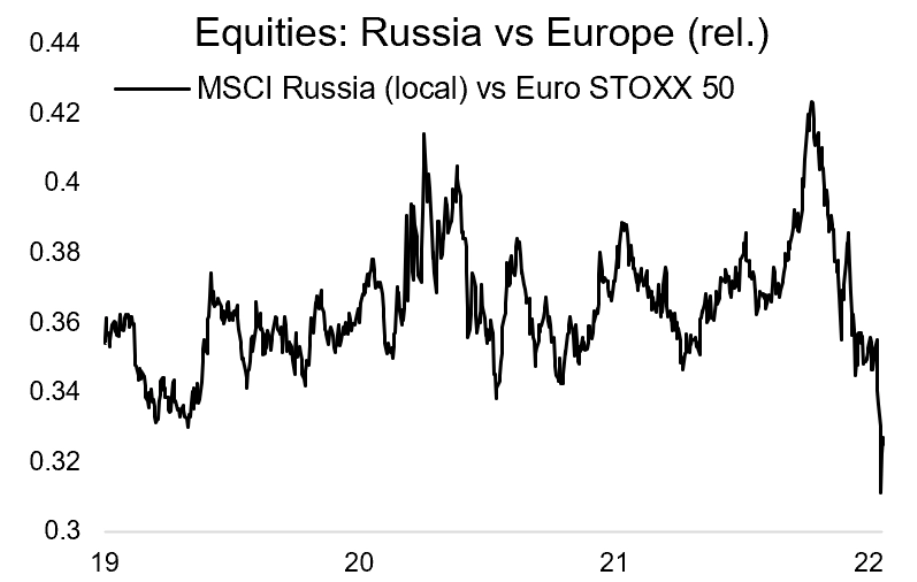

2. Geopolitická rizika

Pnutí mezi Ukrajinou a Ruskem, respektive Západem a Ruskem, bublalo pod povrchem již delší dobu, na přelomu roku ale zesílilo a začaly si ho ve větší míře všímat i finanční trhy. A cítit je to nejen na burze v Moskvě.

zdroj: TOPDOWN CHARTS

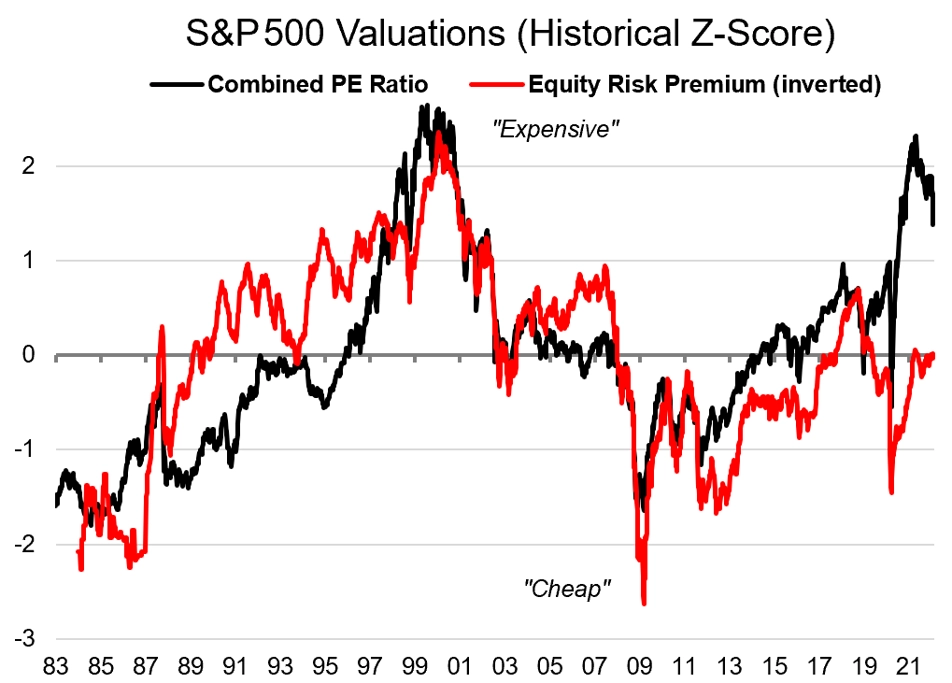

3. Napnuté valuace

Vysoké valuace pro trh dlouho nebyly problémem. Ale jak to tak bývá, jakmile se objevily důvody k nervozitě, vysoké ocenění podtrhlo medvědí argumentaci. Ve světle vyšších výnosů dluhopisů se zkrátka některé budoucí toky peněz jeví jako (ještě) méně pravděpodobné než v době extrémně levného financování.

zdroj: TOPDOWN CHARTS

Zdroj: TOPDOWN CHARTS

Aktualita pro rok 2026

Aktuality