Snížení závislosti na autokratických zemích zdraží dlouhodobé financování. Buďte připraveni!

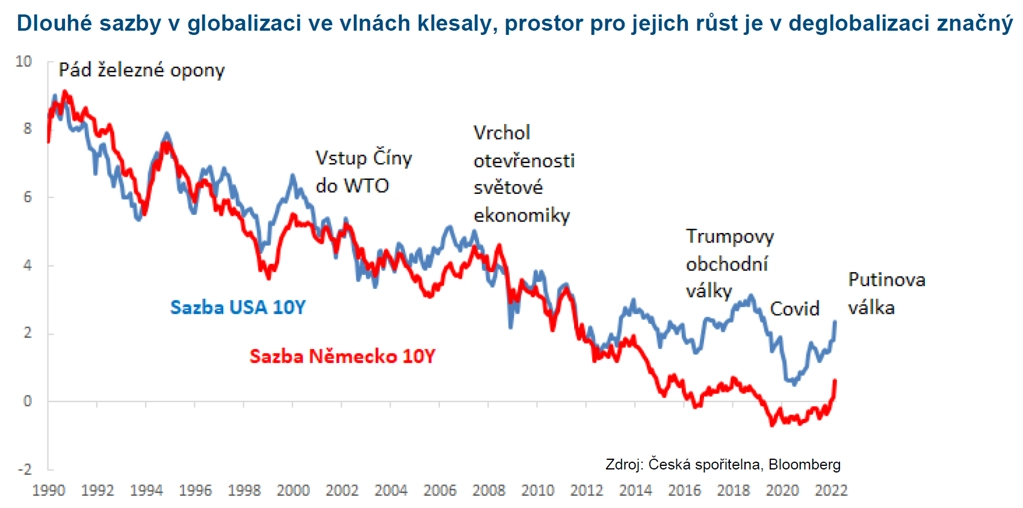

Ruská agrese uspíšila odklon od globalizace o celé roky. Nejde jen o ceny komodit, ale hlavně o lokalizaci výrobních řetězců. Globalizace po mnoho let pomáhala stlačovat inflační tlaky ve vyspělých zemích, zrychlující deglobalizace bude působit opačně. Vyšší dlouhodobá inflace povede k vyšším dlouhodobým sazbám. Ty sice narostly, ale prostor vyhnout se dalším ztrátám je ještě značný.

Snížit závislost nejen na energiích z Ruska, ale i obecněji na zboží, součástkách a investicích z nedemokratických zemí, je jasný úkol. Bude to mít inflační dopady, které jdou daleko za aktuálně rekordně zdražující komodity. Ruská agrese vůči Ukrajině urychluje ústup od globalizace o celé roky. Deglobalizace je z principu inflační, protože snižuje konkurenci, a tedy také ekonomickou efektivitu. Deglobalizační inflace bude tlačit výše úrokové sazby s dlouhou splatností. To začínají zohledňovat dluhopisové trhy, které po výprodeji v posledních týdnech ztratily 10 %. Prostor pro další ztráty je bohužel stále značný, stejně jako je velký prostor pro zdražování dlouhodobého financování. Tak pozor, ať vás plnění domácího úkolu v zájmu větší soběstačnosti zbytečně nebolí.

Problematické investice a zahraniční obchod

O obratu globalizace se hovoří minimálně dekádu, ale až Putinův brutální útok je budíčkem nejen v geopolitice, ale také pro toky investic a světového obchodu. Je očividné, že investice do Ruska selhaly, a to jak optikou katastrofálního výsledku, tak uvědoměním si toho, že spolufinancovaly rozvoj firem problematické země, která se stala otevřeně nepřátelskou. Minulá rozhodnutí již nelze vrátit, ale jde o jasné poselství do budoucna o rizikovosti investic do autoritářských zemí (stejně jako investic z těchto zemí u nás).

V zahraničním obchodě všechna negativa závislosti na dovozu energií shrnuje fakt, že my Evropané více než měsíc po napadení Ukrajiny a masakrech civilistů stále platíme Rusku přes miliardu eur denně. Méně zjevné, ale dlouhodobě neméně důležité je odhalení rizikovosti dodávek koncového zboží a komponent, které cestují často přes půl světa. Trumpovy obchodní války a zadření logistických řetězců během pandemie byly varováním, napadení Ukrajiny je přímo poplach. Nemůžeme si být dlouhodobě jistí dodávkami od (potenciálních) nepřátel, ale dokonce ani od přátel, jsou-li napadeni nebo pod blokádou.

Lokalizace výrobních řetězců jako inflační faktor

Již nelze žít v (sebe)klamu, že globalizovaný svět umožňuje investovat a obchodovat bez omezení geopolitiky. Snahy o větší soběstačnost a lokalizace výroby a služeb jsou z principu inflační, protože snižují konkurenci, ekonomickou efektivitu a přínosy zahraničního obchodu. Je nabíledni, že vyjde dráže, když se všichni najednou snažíme zbavit se závislosti na ruských surovinách. Právě láce ruského plynu vůči alternativám byla důvodem našich rostoucích dovozů i po okupaci Krymu.

Ceny komodit mohou později opět klesnout, to je jasné. Daleko trvalejším inflačním impulzem ale bude přeorientování globálních firem na geopolitiku jako důležitou proměnnou ve výběru dodavatelů, a to i za cenu dražších dodávek.

Globalizace a otevřené hranice byly již od 90. let v rozvinutých státech trvalým zdrojem dezinflačních tlaků. Inflace díky tomu dlouhodobě zpomalovala i přes expanzivní veřejné rozpočty a stále nižší úrokové sazby, které klesly z úrovní nad inflací hluboko pod ni. Obrat v globalizaci bude mít velice pravděpodobně opačný dopad. Svět geopolitických omezení a bariér je světem vyšší inflace, ale také rychlejšího růstu mezd, když zeslábne možnost přenést výrobu do levnějších zemí.

Dlouhodobé sazby narostly (zatím) jen trochu

Obrázek dlouhodobě vyšší inflace působí znepokojivě, ale menší závislost zkrátka něco stojí. Je dobré se na inflační prostředí mentálně připravit. Součástí takové mentální přípravy je uvědomit si, že úrokové sazby v inflačním světě jsou jiné než v tom dezinflačním. Zatímco sazby s krátkou splatností pod taktovkou ČNB silně reagují na aktuálně vysokou inflaci, ty dlouhé vzrostly zatím méně (za uplynulý rok PRIBOR +500 bazických bodů vs. desetiletá sazba +200 bazických bodů).

Dlouhodobé dolarové a eurové sazby také vzrostly, ale ještě méně než ty korunové. Desetiletá sazba kolem 4 % na koruně, 2,5 % na dolaru a 1 % na euru se jeví v dezinflačním světě jako vysoká. Trhy věří, že se úrokový svět po velké inflační vlně a případné recesi vrátí ke stavu před ruskou invazí a pandemií. Až se však ukáže, že globalizace couvá a dlouhodobé úrokové sazby rostou, bude to bolet všechny, kdo drží dluhopisy s pevnou sazbou na dlouho, a naopak ušetří všem, kdo dlouhodobé sazby platí, ať už je to stát, majitelé hypoték nebo firmy. Tedy ty firmy, které si úrokové náklady zafixují na delší dobu.

Aktualita pro rok 2026

Aktuality