Ocenění a investiční analýza: I s nejlepším receptem na dobrý nákup se někdy spálíte

Ocenění akcie založené na fundamentální analýze vycházející z finančních výkazů je pro někoho svatým grálem, ve skutečnosti ale nemusí být jedinou cestou, jak zjistit, zda se titul vyplatí koupit a jestli bude z dlouhodobého hlediska zajímavou investicí. Někdy mohou hrát roli intuice nebo jiné faktory, které z čísel nevyčteme.

Vyznavači fundamentální a technické analýzy se často přou o to, který přístup je lepší, tedy který má lepší výsledky. V konečném důsledku to není ani jeden, protože pomyslný svatý grál v praxi neexistuje. Každý přístup se totiž hodí na něco jiného. Techničtí obchodníci často přiznávají, že velkou roli hraje štěstí a intuice, a ti, kteří dávají přednost fundamentům, by si na druhou stranu měli přiznat, že čísla nemusejí znamenat všechno (zejména když není tak úplně jisté, že odpovídají skutečnosti).

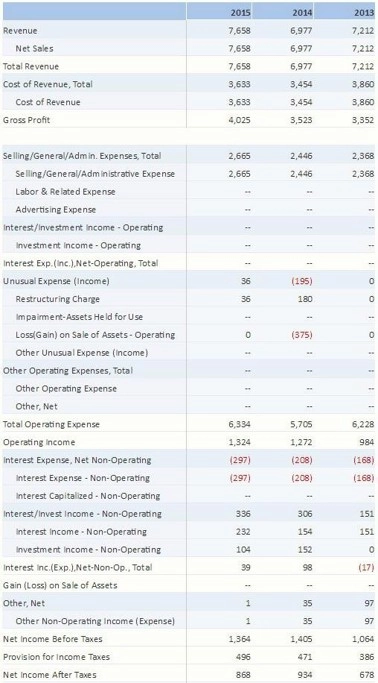

Pomozme si příkladem. Jeden takový nabízí John Hempton ze společnosti Bronte Capital. Níže je výkaz zisků a ztrát společnosti ze sektoru spotřebního zboží.

Zisk po zdanění byl za poslední rok necelých 900 milionů dolarů, společnost má nějaký dluh (vzhledem k úrokovým nákladům), který je ale určitě možné splatit, podle Hemptona jej společně s investicemi a hotovostními toky lze ignorovat. Firma dlouhodobě roste (sice pomalu, ale stabilně) a je pravda, že v předešlých letech rostla pomaleji, protože její nový ředitel částečně optimalizoval provoz a zlepšil celkové fungování společnosti.

Hempton dále upozorňuje, že jde o zavedenou společnost, jejíž produkt(y) vyzkoušeli prakticky všichni. Objem byznysu by neměl růst o více než 5 %, jeho pokles o 5 % by ale zřejmě nebyl katastrofou. Než budete číst dále, zkuste si schválně sami pro sebe firmu ocenit, tedy říci si, za jak nízkou cenu byste její akcie určitě nakoupili a za jak vysokou cenu její akcie jistě prodali.

Rozuzlení je překvapivé asi jen pro někoho. Tabulka je totiž ve skutečnosti z let 1985-1987, jde o společnost Coca-Cola Company a na základě uvedených dat (respektive v té době) nakupoval akcie sám Warren Buffett. Tržní kapitalizace firmy je nyní přes 170 miliard dolarů a čistý zisk ročně přesahuje 7 miliard. I kdyby tedy přes 30 lety někdo její akcie kupoval při P/E okolo 30, byla by to velice slušná investice. Poměr ceny a zisku ale tedy dosahoval dokonce jen 12.

Podle Hemptona tehdy zkrátka ocenění nebylo důležité, ačkoli bylo poměrně jasné, že jde o dobrou investici. Základní otázkou totiž bylo to, zda bude její produkt tak populární i po letech. Tehdy se to zdálo být jasné, dnes si ale možná spousta mladých raději vymačká pomeranč, dá vodu z kohoutku nebo třeba "kopne do vrtule" jedním redbullem.

"Jde o celkovou kvalitu investiční analýzy. Správné ocenění je daleko spíše umění než věda. Metoda diskontovaných peněžních toků je citlivá na předpoklady a lze ji přirovnat k Hubbleovu teleskopu - když se nastaví jen o jeden stupeň špatně, míří na úplně jinou galaxii. Ocenění ohraničuje bezpečnostní rezervu, většinou ale stejně musí investor pochopit podnikání firmy," říká Hempton.

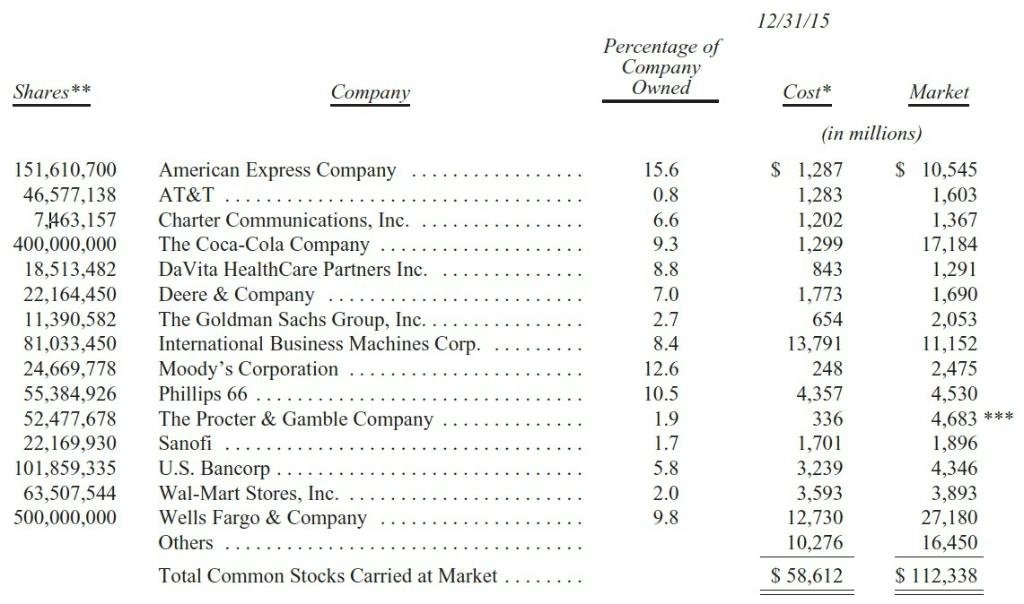

Nakonec ještě výtah z výroční zprávy Buffettovy společnosti Berkshire Hathaway. Ta vlastní okolo 400 milionů akcií společnosti Coca-Cola Company, za které zaplatila celkem 1,299 miliardy dolarů.

Současná hodnota těchto akcií je přes 17 miliard dolarů. Jsou tací, kteří tvrdí, že Buffettova investice možná nebyla až tak výhodná, zejména bez dividendy. Ale současné dividendě 1,4 dolaru na akcii jde o 560 milionů ročně, což představuje oproti celkové investici (a ano, dolar z poloviny 80. let není ten současný) roční výnos jen na dividendě přes 40 %. To není zlé.

Zdroj: Bronte Capital

Aktualita pro rok 2026

Aktuality