5 zásad dlouhodobého investování

Asi každý už pochopil, že nechat úspory ležet na běžném bankovním účtu je mrhání jejich potenciálem. Ne každý je ovšem zběhlý v investování. Dodržování následujících pěti zásad je předpokladem úspěchu v dlouhodobém zhodnocování peněz na finančních trzích.

1. Neutrácejte více, než vyděláváte

"I kdybyste dokázali investovat jako Warren Buffett, zemřete chudí, pokud nebudete šetřit," prohlásil známý finanční teoretik a autor knih o investování William Bernstein. Z dvojice lidí, ve které jeden vydělává výrazně méně než druhý, může nakonec větší bohatství nashromáždit ten příjmově chudší. Rozhodující totiž není jen to, jak dokáže člověk peníze zhodnocovat, ale také to, kolik prostředků si na investování odkládá. Jinými slovy, pokud hodně vyděláváte, ale všechno hned utrácíte, nikdy nebudete skutečně majetní.

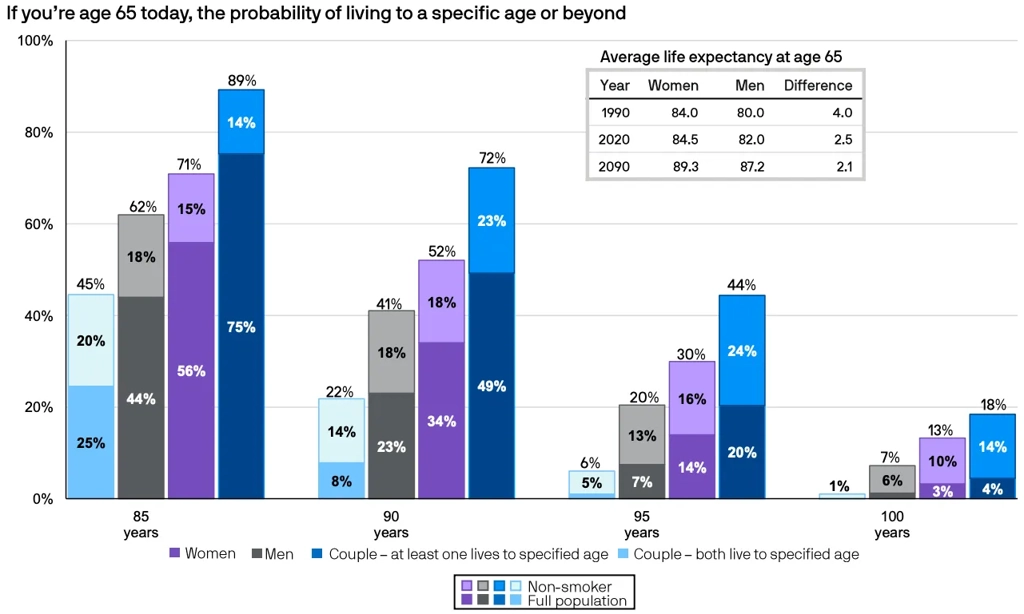

2. Počítejte s tím, že budete žít dlouho

Lidský život se stále prodlužuje. Střední délka života Američanů, kterým v roce 1990 bylo 65 let, se pohybovala u mužů kolem 80 let a u žen kolem 84 let. Současní američtí pětašedesátníci se podle předpokladů dožijí v průměru 82 let, respektive 84,5 roku. Jak ukazuje následující graf, američtí pětašedesátiletí partneři nyní mají takřka 50% šanci, že se jeden z nich dožije devadesátky. Lidé tak musí svá investiční portfolia sestavovat tak, aby s prostředky vydrželi i desítky let poté, co odejdou do důchodu.

3. Diverzifikujte, diverzifikujte, diverzifikujte

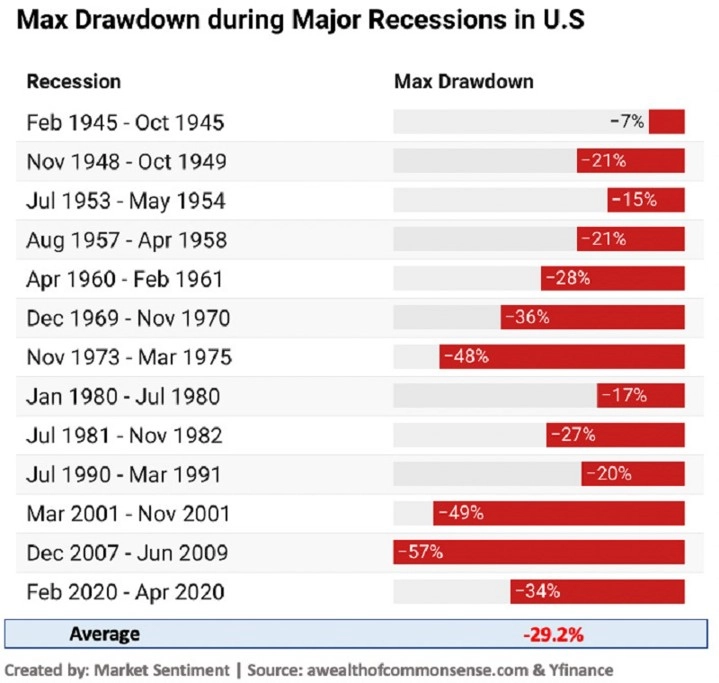

Akcie jsou z dlouhodobého hlediska jednoznačně nejvhodnějším investičním nástrojem. Vysoký výnos je ovšem vždy spojen s odpovídajícím rizikem. Americký akciový trh v uplynulých padesáti letech ve třech případech zažil pád na polovinu. Pro investory, kteří měli většinu času na trhu před sebou, nešlo ani jednou o problém, horší to bylo v případě těch, kteří měli těsně před koncem investičního horizontu a jejichž portfolio sestávalo výhradně z amerických akcií.

4. Na poplatcích záleží

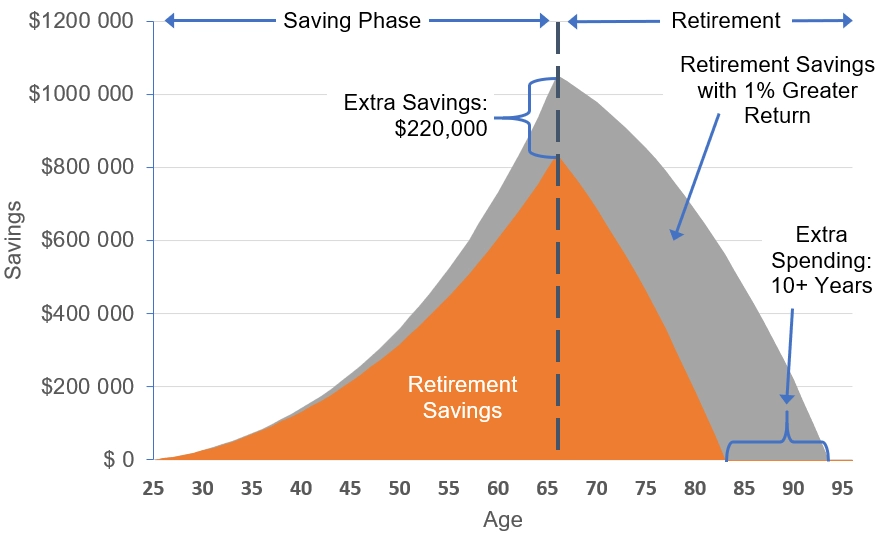

(Jednoduché) počty přesvědčí snad každého. Člověk, jehož roční příjmy se mezi 25. a 65. rokem lineárně zvyšují z 45 000 dolarů na 85 000 dolarů, jehož roční investiční úložka z těchto příjmů se pravidelně zvyšuje o půl procentního bodu za rok z úvodních 6 % až na 10 % a jemuž na investice zaměstnavatel přispívá další polovinou každé úložky až do výše úvodních 6 %, může během doby spoření na důchod při poklesu nákladů na správu investičního portfolia o procentní bod nashromáždit o 220 tisíc dolarů více a následně během důchodu může s prostředky díky jejich pokračujícímu zhodnocování vyjít o minimálně deset let déle.

Zdroj: Market Sentiment

5. Držte se zvolené strategie

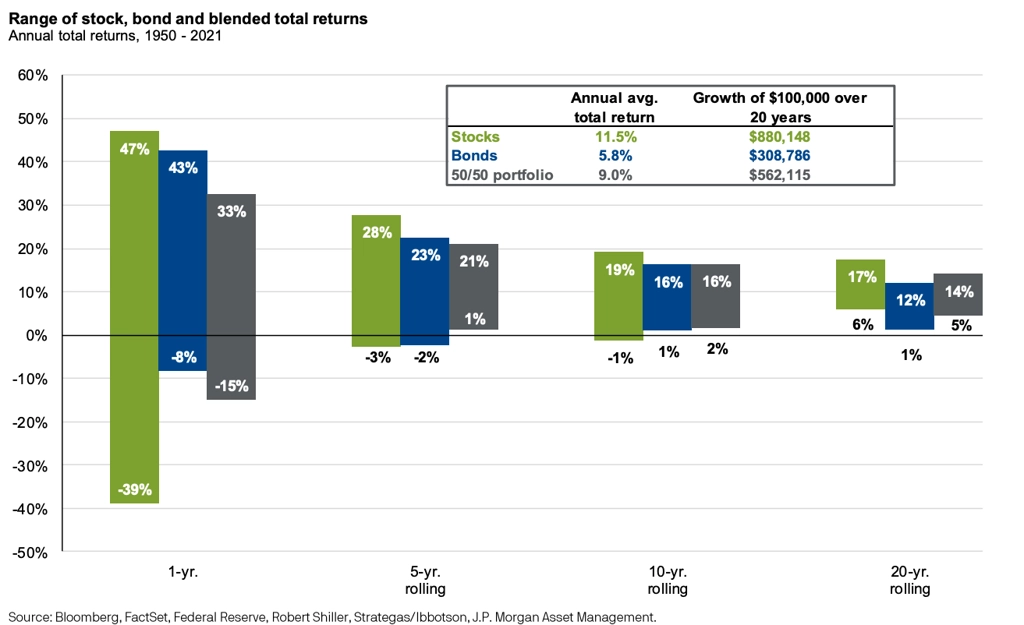

Ani hluboké dílčí propady tržní ceny portfolia automaticky neznamenají, že je zvolená strategie špatná. Experti se shodují, že tím nejhorším, co investoři mohou udělat, je neustále zásadně přeskupovat portfolio podle toho, jakým třídám aktiv se právě daří, respektive nedaří. Klíčem k úspěchu na trzích je dlouhodobost a stálost. Čím delší má investor horizont, tím vyšší je pravděpodobnost, že dosáhne při stailní investiční strategii kladného zhodnocení. U portfolia složeného z 50 % z amerických akcií a z 50 % z amerických vládních dluhopisů byli investoři v horizontu od roku 1950 vždy v plusu už po pěti letech.

Zdroj: Market Sentiment

Aktualita pro rok 2026

Aktuality