Koronavirus jako (teprve začínající) ekonomický problém?

Koronavirus z Číny může být pro globální ekonomiku a finanční trhy pohromou, jakou svět již dlouho nepamatuje, ale investoři se stále tváří, že je všechno celkem v pohodě. Přitom již před objevením a rozšířením COVID-19 nebylo na trzích vše v pořádku.

Scott Minerd ze společnosti Guggenheim přirovnává současnou situaci ke konci 30. let 20. století. V té době britský premiér Neville Chamberlain všechny ujišťoval, že svět žije v míru, i když v Německu se ve velkém zbrojilo a budovala se armáda a námořnictvo. Dvacet let po světové válce si nikdo nechtěl připustit opakování krveprolití, a tak se mnozí rozhodli ignorovat varovné signály.

Na finančních trzích je to nyní podle Minerda stejné. Výnosy dluhopisů jsou nízké, spready jsou na minimech a riziková aktiva jsou na úrovních, které by naznačovaly, že se neděje nic nebezpečného. Rizik je přitom v ekonomice i na trzích celá řada.

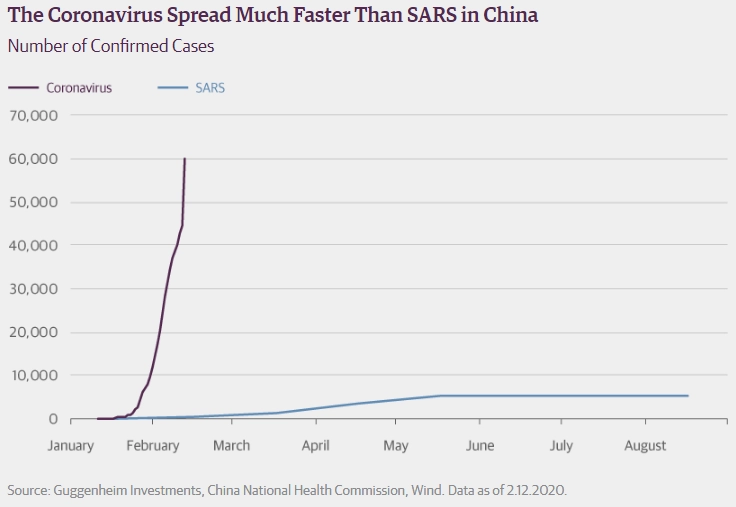

Zatím posledním je wuchanský koronavirus. Přestože mnohá média nadále uklidňují čtenáře a diváky, je potřeba si přiznat, že nástup epidemie je výrazně prudší než v případě viru SARS z let 2002 a 2003.

Do 16. února bylo potvrzeno bezmála 70 tisíc nakažených ve všech provinciích pevninské Číny a dalších 28 zemích a téměř 1 700 obětí. Přestože se z těchto dvou čísel může zdát, že úmrtnost se pohybuje okolo 2 % (u SARS to bylo 9,6 %), situace není vůbec dobrá. Wuchanský koronavirus od ledna zabil více lidí než SARS za devět měsíců a hrozba globální pandemie je stále velice reálná.

Ekonomické důsledky podle Minerda mohou být stejně špatné, ne-li horší. Vývoj HDP Číny by se mohl v prvním čtvrtletí překlopit z +6 % ve čtvrtém čtvrtletí 2019 až na -6 %. Do globálního růstu by se to mohlo propsat poklesem až o 200 bazických bodů.

Čína navíc byla nucena nechat zavřené mnohé továrny déle, než se v době oslav nového roku původně plánovalo. Přerušení dodavatelských řetězců napojených na USA i Evropu se přitom teprve projeví. I kdyby nakonec nedošlo ke globální pandemii, předpokládat, že se tyto výpady vyřeší bez dopadů na světové hospodářství, je iracionální.

Dopad na firemní zisky a vytváření cash flow bude dramatický, u ropy a cen energií pak může být extrémní. Pokud by těžba ropy zůstala na současných úrovních (nadprodukce zhruba milion barelů denně), může pokles poptávky vést až k pádu ceny na 25 USD za barel. A k tomu ještě lze přičíst možnost, že Čína s daty o nakažených manipuluje a neříká celou pravdu.

Právě kombinace tohoto zásadního problému a současného ocenění finančních aktiv pak Minerda vede k myšlence na 30. léta 20. století. "Průměrný výnos dluhopisu s ratingem BBB se pohybuje okolo 2,9 %, 10letý dluhopis jedné společnosti ve zdravotnickém sektoru s ratingem BB pak při emisi vynesl 3,5 % a vysoká poptávka vedla ke zvýšení objemu z jedné miliardy na 1,7 miliardy USD," ilustruje současnou náladu na trhu.

Investoři při honbě za ziskem nehledí na ceny. Na dluhopisovém trhu emitenti vydávají bondy ostošest a snižují úroky prakticky každý den, i tak se ale jejich nabídky setkávají s několikanásobnou poptávkou. To vše je podporováno likviditou od centrálních bank, kvalita dluhopisů pak hraje podružnou roli. Svůj význam má také trh s ETF, v rámci kterých se obchodují často i bondy, které by samostatně možná svou (ne)kvalitou vzbudily více pozornosti.

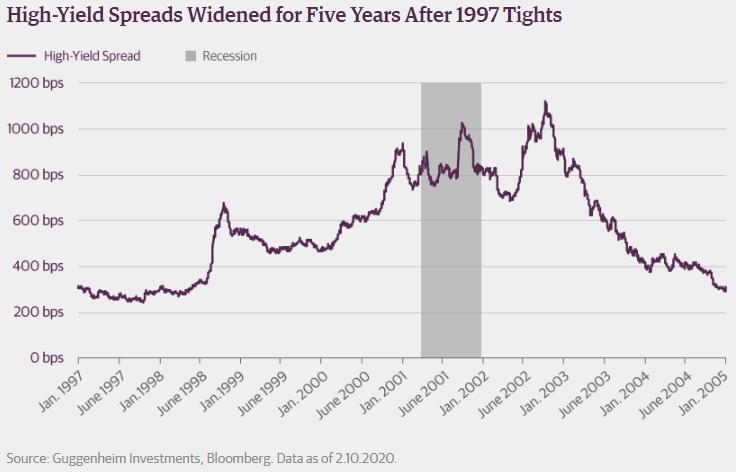

"Nakonec to skončí špatně. Během své kariéry jsem neviděl nic tak šíleného jako to, co se děje dnes. Přitom to bylo dost bláznivé jak v roce 2006, tak v roce 1997, kdy spready u dluhopisů s vysokým výnosem klesly na 239 bazických bondů, načež vzrostly až na své maximum 1 036 bazických bodů v roce 2002," upozorňuje Scott Minerd.

Koronavirus může být tím, co nakonec způsobí splasknutí bubliny, i když (podobně jako to zažila Británie v roce 1938) katastrofa nemusí přijít hned. Jedním z řešení pro normální investory je nyní nákup kvalitních cenných papírů za rozumnou cenu. Najít ji sice může být problém, ale pro dlouhodobé investory hotovost zkrátka není řešením.

"Buď vstupujeme do nového paradigmatu, nebo se míra spekulace na trzích vymkla kontrole. Přikláním se spíše k druhé možnosti. V minulosti jsem uvedl, že jsme v období hlouposti, ale nyní se musím opravit - žijeme v éře absurdnosti," uzavírá Scott Minerd.

Zdroj: Guggenheim Investments

Aktualita pro rok 2026

Aktuality