Korporátní socialismus: Stát zachrání investory a manažery, vás ne

Státní moc Spojených států přijímá opatření na záchranu leteckých společností, Boeingu a dalších podobně postižených velkých firem. Tyto firmy je jednoznačně potřeba zachránit, ale je otázka, zda způsob onoho zachraňování s sebou nenese etické, ekonomické a strukturální problémy. A když se podíváme, jak takové záchrany probíhaly v minulosti, zjistíme, že nese.

V letech 2008-2009 taková pomoc zachránila banky (a bankéře). Mohou za to poděkovat tehdejšímu ministrovi financí USA Timothymu Geithnerovi, jenž se bral za jejich zájmy před Kongresem i v konfrontaci s některými jinými členy administrativy prezidenta Baracka Obamy. Titíž bankéři, kteří prodělali více peněz, než kdy bankovnictví vydělalo, obdrželi v roce 2010, o necelé dva roky později, větší balík prémií, než kdo kdy v bankovnictví viděl. O několik let později pak Geithner nadzvedl nejedno obočí, když v oboru našel výborně placené místo.

To byla flagrantní ukázka korporátního socialismu a jeho schopnosti odměnit odvětví, jehož šéfy zachraňují daňoví poplatníci. Onu asymetrii (morální hazard) a to, čemu říkáme volná ruka, již mají bankéři k dispozici, lze vyjádřit tak, že když padne panna, vyhrávají bankéři, a když padne orel, prohrávají daňoví poplatníci.

A to ještě nebyla řeč o politice kvantitativního uvolňování, která později nafoukla ceny aktiv, umožnila vydělávat těm nejbohatším, a přispěla tak k růstu společenské nerovnosti. Musíme brát v potaz, že když stát vyplatí korporace, činí tak pomocí nově vytištěných peněz, což v důsledku sníží mzdy příslušníků střední třídy, přinejmenším relativně k cenám aktiv, jako jsou luxusní byty v New Yorku.

Zaprvé, nesmíme směšovat letecké společnosti coby fyzicky existující firmy s příslušnou finanční strukturou, jejíž jsou součástí. Stejně tak bychom neměli klást rovnítko mezi osud jejich zaměstnanců a nezaměstnanost jiných lidí – zaměstnanci aerolinek mohou obdržet náhradu mzdy přímo, kdežto ostatní jen nepřímo z toho, co zbude z korporátních subvencí. Z Geithnerova příběhu bychom si měli vzít poučení, že finanční záchrana jednotlivce poskytovaná podle jeho potřeb není totéž jako záchrana velké firmy poskytovaná podle toho, jak moc ji potřebují ostatní.

Zachránit aerolinky by tudíž nemělo znamenat subvence jejich akcionářům a dobře placeným manažerům, což celospolečensky dále podporuje morální hazard. Protože již sama skutečnost, že se aerolinky zachraňují, naznačuje, že jejich role je rolí obecní služby. A pokud jsou jako takové pro fungování společnosti nezbytné, proč mají jejich manažeři zmíněnou volnou ruku v tom, jak nastavují byznys? Mají snad státní úředníci vypsaný plán prémií, podle kterého pracují?

Podle stejné logiky platí tento argument i pro nepřímou pomoc poskytovanou koncentrovanému kapitálu (v hedgeových fondech a nejrůznějších investičních strategiích), jenž se v těchto aktivech tak mohutně angažuje. Neexistuje pro něj nic jako strategie vyvažování rizik kromě naučeného naivního spoléhání se na státní pomoc (či, jak se tomu v branži říká, "government put").

Zadruhé, tyto korporace aktivně lobbují, aby finanční záchranu dostaly, a také ji nakonec díky vlivu svých lobbistických aparátů na státní moc dostanou. Ale co vaše restaurace za rohem? Co má dělat nezávislá cestovka, kondiční trenér, kadeřnice nebo ten chlapík, co prodává párky v rohlíku u vchodu do metra? Ti si žádné lobbisty najmout nemohou, a budou proto ignorováni.

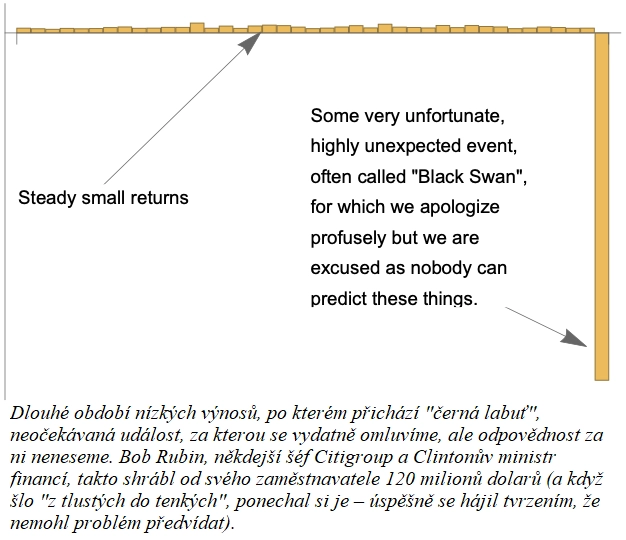

Zatřetí, jak říkáme již od roku 2006, to, co firmy potřebují, aby mohly čelit obdobím nejistoty, je nárazník pro strýčka Příhodu. Nikoli dluh (ten funguje právě obráceně), nýbrž nárazník. Matka příroda nám dala dvě ledviny, ačkoli normálně potřebujeme jen necelou jednu. Proč? Pro případ nouze. Nepotřebujeme schopnost předpovídat konkrétní nepříjemné události, abychom věděli, že takový nárazník potřebujeme.

Což přivádí řeč k problému zpětných odkupů akcií. Proč bychom měli vynakládat peníze daňových poplatníků na záchranu korporací, které hotovost (často za tím účelem levně vypůjčenou) utrácejí, aby koupily své vlastní akcie (aby generální ředitel měl volnou ruku), namísto toho, aby si budovaly nárazník? Taková záchrana dlouhodobě znevýhodňuje ty, kteří jednají konzervativně, a odměňuje jednání nezodpovědné a sobecké.

Někteří lidé navíc tvrdí, že koronavirová pandemie je "černá labuť", tedy událost natolik nepředvídatelná, že je omluvitelné, pokud s ní někdo nepočítá a nepřipravuje se na ni. Běžně přitom zmiňují knihu Černá labuť od Nicholase Taleba, který společně s Markem Spitznagelem sepsal text, který právě čtete. Kdyby tu knihu četli, věděli by, že o takové globální pandemii výslovně mluví jako o labuti bílé, tedy o něčem, na co s vysokou dávkou pravděpodobnosti dříve či později dojde.

Pandemie, jako je ta současná, je nevyhnutelná. Je důsledkem struktury moderního světa a zvýšená propojenost a přehnaná optimalizace všeho její ekonomické následky jen násobí. Koneckonců, například singapurská vláda, jejímiž poradci jsme v minulosti byli, byla připravena dobře; měla pro takovou událost přesný plán již od roku 2010.

Aktualita pro rok 2026

Aktuality