Slabiny momentových strategií

Momentové strategie jsou mezi investory poměrně populární, protože jim dávají pocit, že díky síle trendu mohou překonávat akciové indexy. A když jim ještě někdo ukáže strategii, která historicky skutečně překonává index, mají jasno. Tak jednoduché to ale není.

Většina strategií založených na momentu se snaží přesvědčit investory o tom, že dokáže překonávat trhy při nižším riziku. Když investoři dokáží nacházet tituly, které výrazně překonávají indexy při nižší volatilitě, obliba strategie roste (to se v posledních letech děje). V investičním světě ovšem podobná perpetua mobile neexistují. Riziko nelze obelhat a dlouhodobé výnosy vyžadují trpělivost a disciplínu.

"Za celou dobu strávenou obavami z rizik během medvědích trendů většina krátkodobých obchodníků a profesionálních správců fondů nenalezla způsob, jak jim zabránit. A když se jim to povedlo, bylo to na úkor zisků, o něž přišli během býčích trendů," zhodnotil situaci investor a sloupkař Urban Carmel na webu The Fat Pitch.

"Chcete na trzích dosáhnout v 50letém horizontu ročního výnosu kolem 10 %? Nebude to zadarmo, cenou je v tomto případě vyšší volatilita a nejistota," míní komentátor a analytik Morgan Housel z blogu Collaborative Fund.

A nakonec ještě jedna myšlenka, kterou prezentovali Eugene Fama a Kenneth French ve své práci Dissecting Anomalies. "V průměrných výnosech z akcií existují vzory, které jsou považovány za anomálie, protože je nelze popsat modelem oceňování kapitálových aktiv. A největší anomálií je momentum."

Reálný svět vs. teorie

Michael Batnick ze společnosti Ritholtz Wealth Management se na jednoduchém příkladu momentové strategie a jejího zpětného testování snažil ukázat, že tyto strategie sice mohou vypadat hezky na papíře, ale v reálném světě mohou mít problém. A přitom nemusí jít o složitou strategii (i když většině momentových strategií rozumí akorát jejich autoři).

Pravidla jsou jednoduchá. Pokud index S&P 500 vydělal za posledních dvanáct měsíců více než pětileté americké státní dluhopisy, v následujícím měsíci bude 100 % portfolia investováno do S&P 500. Pokud pětileté americké státní dluhopisy vydělaly za posledních dvanáct měsíců více než S&P 500, v následujícím měsíci bude 100 % portfolia investováno do dluhopisů.

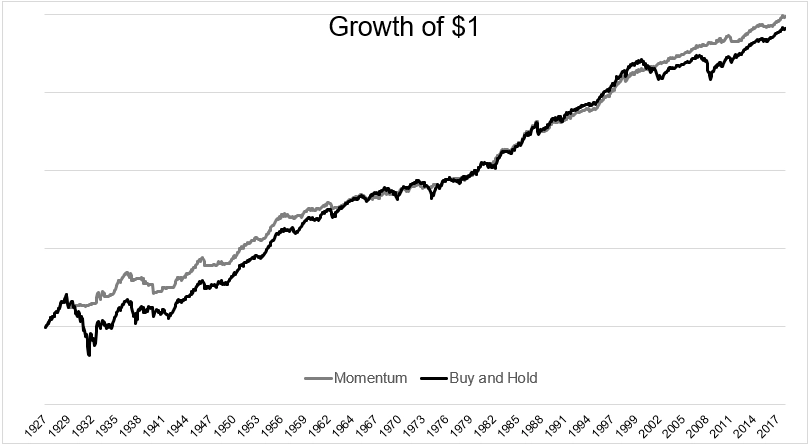

Na grafu jsou výsledky dlouhodobého backtestu, které vypadají velice dobře. Samozřejmě je potřeba brát v úvahu, že nejsou započítány poplatky, index S&P 500 před rokem 1957 v současné podobě neexistoval, první indexový fond vznikl až v roce 1976 a tak dále.

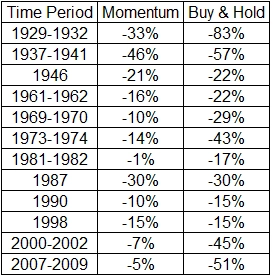

Strategie překonala index s výrazně nižšími propady. Za posledních 20 let, kdy trhy zažily dva extrémní sesuny, strategie zaznamenala největší propad o 17 %. Skvělé.

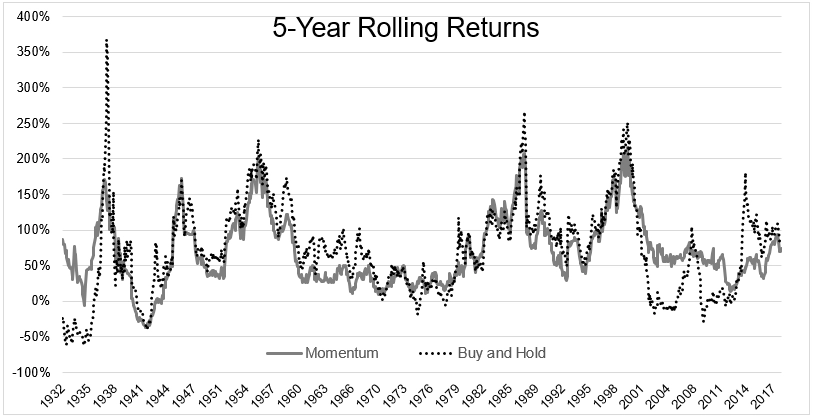

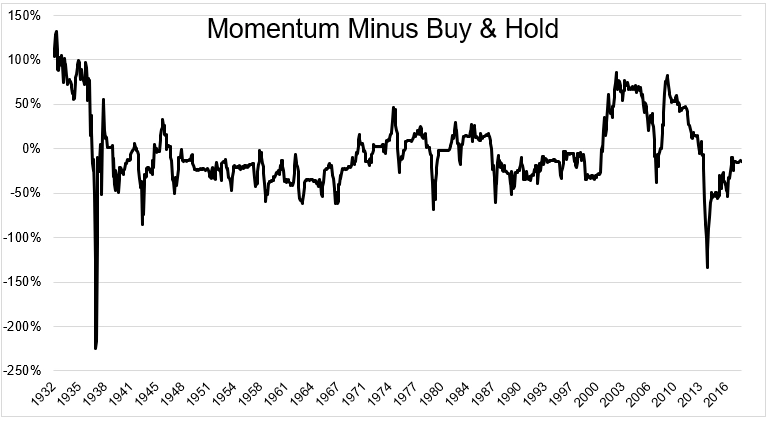

A jelikož je dlouhodobý graf vývoje hodnoty jednoho investovaného dolaru hezký, ale málo vypovídající o zkušenostech investorů, níže máme graf klouzavých pětiletých výnosů.

Další graf znázorňuje, jak se dařilo momentové strategii překonávat index. Když je linie nad nulou, strategie překonává v pětiletém horizontu index, když je pod ní, index je na tom lépe. Ano, index byl na tom lépe po většinu času, ale za nižší propady je potřeba obětovat část výnosů.

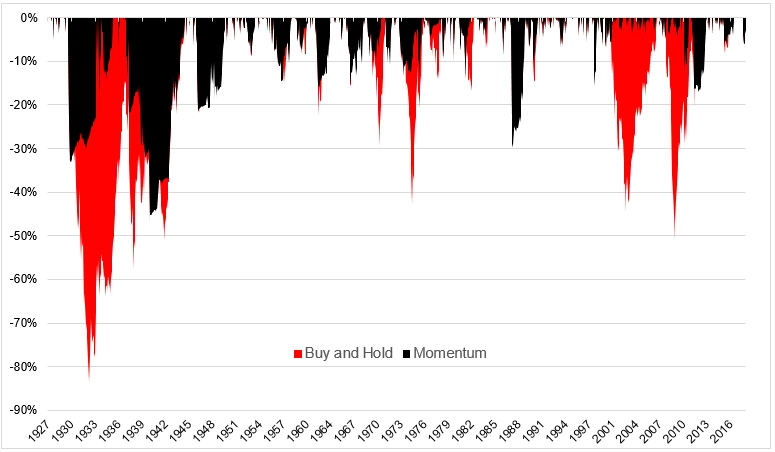

Když investor vidí, že se může vyhnout 50% propadům, které před několika lety musel překousnout, je pro něj strategie určitě zajímavá. Tabulka toto tvrzení podporuje.

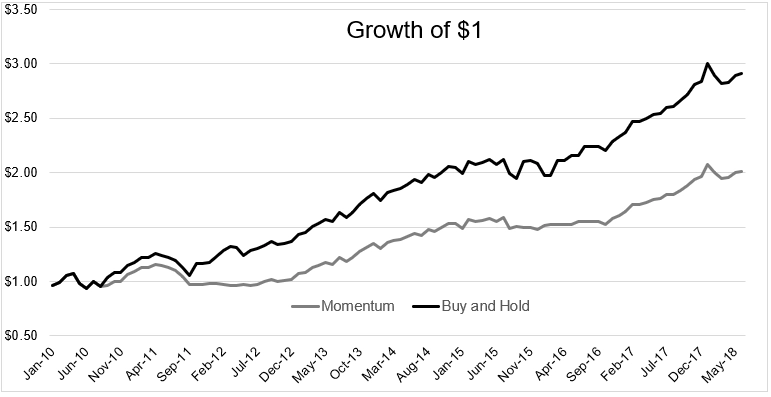

Pak se ale investor ocitne v realitě. Hned je tu problém. Kdyby se na výsledky strategie díval v roce 2009, kdy se trh nacházel na dně, určitě by se mu líbily. Jenže pak se stane něco, s čím musí počítat každý, ale málokdo to dělá. "Nejhorší desetiletá perioda u jakéhokoli backtestu je následujících 10 let," říká Batnick. Od roku 2010 index S&P 500 vydělal 13,4 % ročně (celkově 191 %), přičemž skvělá momentová strategie 8,6 % ročně (celkově 100 %).

Není to vyslovená tragédie, kdokoli by navíc dal za takový výsledek v roce 2009 cokoli. Ukazuje to ale, že když něco vypadá hezky, nemusí to být vždy nejlepší řešení. Samotný akciový index totiž nakonec může být nejlepší momentovou strategií. Ani pak ale nejsou výnosy zadarmo.

Zdroj: The Irrelevant Investor

Aktuality