Výhodná koupě: 10 levných bankovních akcií

Navzdory relativně dobré výkonnosti finančního sektoru od začátku roku se stále řada bankovních akcií obchoduje pod účetní hodnotou hmotného majetku (tangible book value). V případě akcií bank je nejtěžší pro investora správně načasovat koupi, být trpělivý a vyčkat si na dobu, kdy se ekonomika konečně dostane ze současné krize.

Seznam bank obchodovaných pod (nebo jen lehce nad) účetní hodnotou hmotného majetku zahrnuje aktivně obchodované tituly, jejichž data byla dostupná k 30. prosinci 2011, s průměrným denním objemem přes 50 000 zobchodovaných akcií. Z nich byla dále vybrána desítka společností, které nabízejí zajímavý prostor pro růst v letošním roce na základě průměrných cílových cen analytiků Thomson Reuters.

V seznamu naleznete čtyři banky z Portorika, které svými valuacemi reflektují vážnou a dlouhodobou recesi, jež ostrovní ekonomiku postihla. Analytici na ně mají vesměs pozitivní výhled - očekávají růst tržního podílu dvou z nich a pro celou skupinu jsou jejich odhady zisků optimistické. Portoriko je v recesi už nejméně pět let, ekonomika však vykazuje známky zlepšení. Proběhla konsolidace bank sídlících na ostrově ze sedmi na čtyři. Existují navíc další spekulace o tom, že dojde k další konsolidaci. Za kandidáty na ni jsou považovány First Bancorp a Doral, společně by ušetřily skoro 100 milionů dolarů.

Dvě jména obchodovaná pod hodnotou hmotného majetku patří do skupiny "velké čtyřky" amerických bank. Naopak nad touto hodnotou se obchodují akcie JPMorgan a Wells Fargo. Přesto se dá říct, že jsou i ony zatím velmi atraktivně ohodnoceny:

JPMorgan Chase se obchoduje za 1,2násobek účetní hodnoty hmotných aktiv, ale za atraktivní 8,2násobek konsenzuálních očekávaných zisků, což je nejnižší P/E z "velké čtyřky". Sentiment analytiků se zlepšuje: 29 z 32 analytiků doporučuje akcie k nákupu.

Wells Fargo se obchoduje za 1,8násobek účetní hodnoty hmotných aktiv. Tato akcie je podle očekávaných zisků nejdražší z "velké čtyřky" – akcie se obchodují za 9,7násobek konsenzuálního očekávaného EPS v roce 2012. U Wells Fargo však víte, za co platíte: představuje jakýsi "zlatý standard" s rentabilitou aktiv (ROA) mezi 1,11 až 1,27 % za posledních pět kvartálů.

10. StellarOne Corp.

- účetní hodnota hmotného majetku na akcii k 30. 12. 2011: 12,95 USD

V minulém roce ztratily akcie této banky 21 %. Obchodují se těsně pod účetní hodnotou hmotného majetku. 31. ledna bylo oznámeno 50% navýšení dividendy na 6 centů na akcii. Banka může vyzdvihnout svou vcelku silnou kapitálovou pozici, která byla povzbuzena výsledky a odkoupením prioritních akcií držených vládou v souvislosti se záchranným programem TARP.

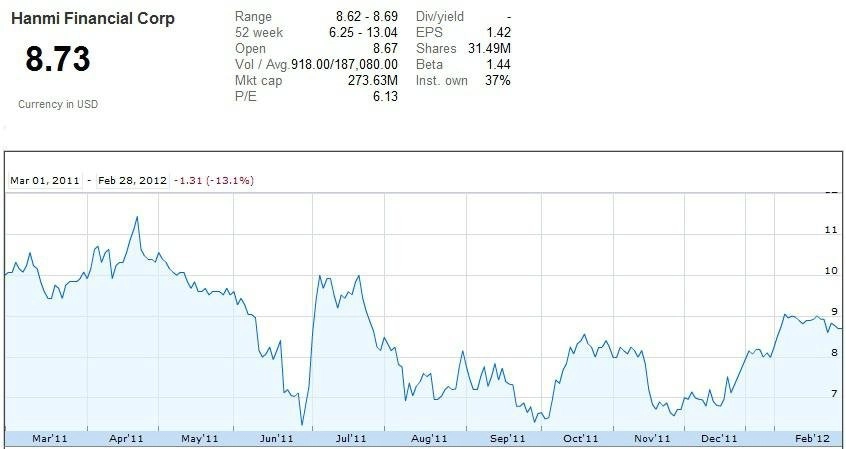

9. Hanmi Financial

- účetní hodnota hmotného majetku na akcii k 30. 12. 2011: 9,02 USD

Loni poklesly akcie Hanmi Financial o 20 %. Společnost v listopadu navýšila kapitál, a bez problému tak splňuje aktuální regulatorní požadavky. Otázkou zůstává, jak banka naloží se svými opravnými položkami (deferred tax assets – DTA) v hodnotě 80 milionů USD.

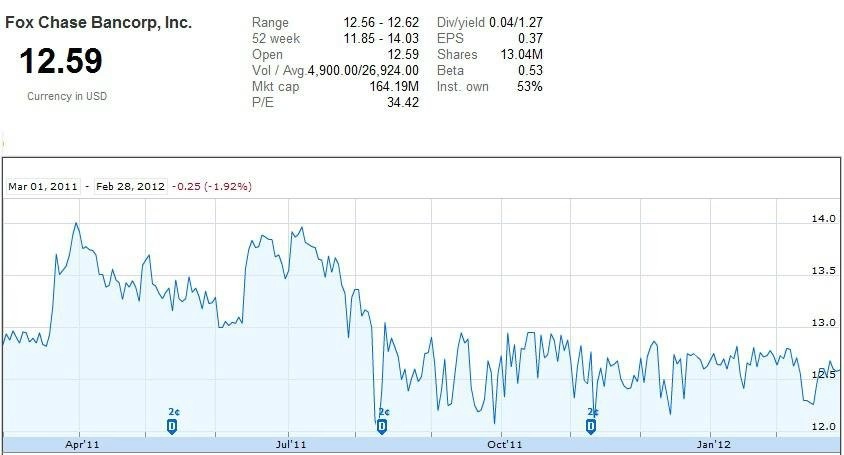

8. Fox Chase Bancorp

- účetní hodnota hmotného majetku na akcii k 30. 12. 2011: 14,41 USD

Akcie v loňském roce vynesly 7 %. Zisk společnosti za čtvrté čtvrtletí se meziročně zvýšil ze 7 centů na 9 centů. Za zlepšením stojí hlavně snižující se náklady na financování, které kompenzují vyšší ztráty z úvěrů. Firmě se rovněž daří vylepšovat úvěrovou kvalitu. ROA by se ze současných zhruba 0,41 % měla do dvou let dostat na hodnoty mezi 0,55-0,60 %.

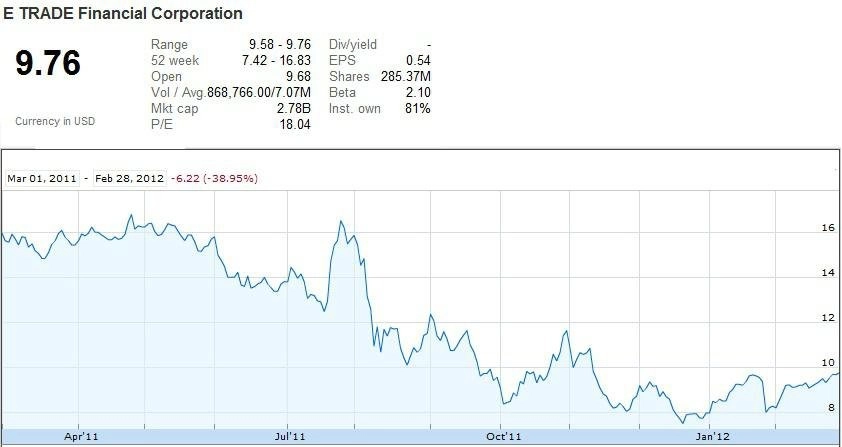

7. E*Trade Financial

- účetní hodnota hmotného majetku na akcii k 30. 12. 2011: 9,49 USD

Loňský propad v ceně akcií byl v případě E*Trade Financial (ETFC) 50 %. Firma je samozřejmě hlavně on-line brokerem, ale patří k ní také banka s 45,8 miliony USD v celkových aktivech (k 30. 12. 2011). Společnost oznámila za čtvrté čtvrtletí čistou ztrátu 2 centy na akcii ve srovnání s 11 centy na akcii před rokem. Ztráty z úvěrů se ve čtvrtém čtvrtletí meziročně snížily. Management se nyní zaměřuje na ozdravení rozvahy, zlepšení poměru kapitálové přiměřenosti, redukci nákladů a růstové investice. Růstový potenciál ETFC je dlouhodobě výrazný, krátkodobě se však společnost bude muset vyrovnat s přetrvávajícími nepříznivými makroekonomickými a regulatorními podmínkami.

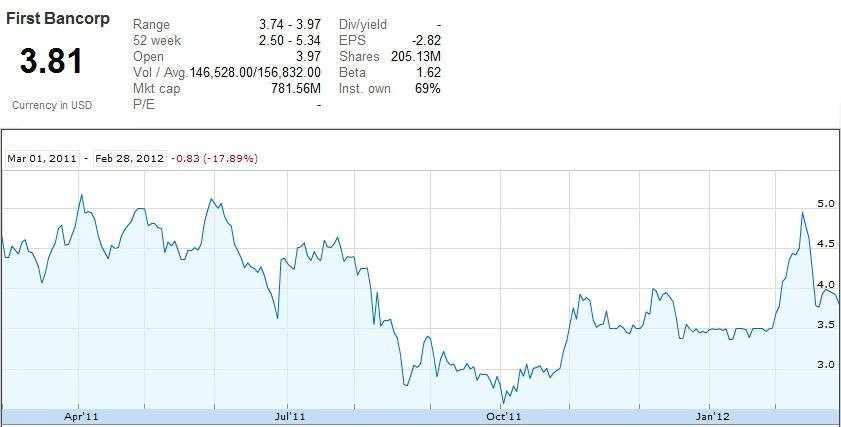

6. First Bancorp

- účetní hodnota hmotného majetku na akcii k 30. 12. 2011: 6,54 USD

V loňském roce akcie zaznamenaly 49% propad. Portorická banka značně navýšila kapitál prodejem 150 milionů akcií institucionálním investorům. V návaznosti na zvyšování kapitálu byly prioritní akcie programu TARP v hodnotě 424,2 milionu USD přeměněny na akcie kmenové. V posledním čtvrtletí 2011 vykázala čistou ztrátu 14,8 milionu USD. Management se nyní bude soustředit na řešení problémových aktiv a zlepšování ziskovosti.

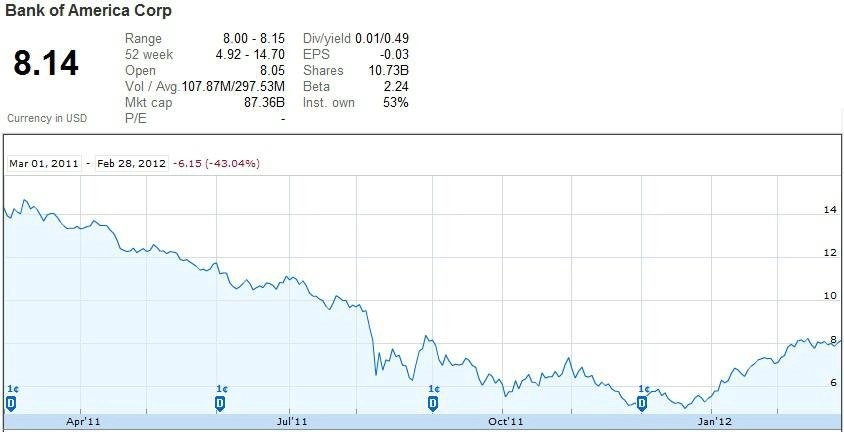

5. Bank of America

- účetní hodnota hmotného majetku na akcii k 30. 12. 2011: 12,69 USD

Akcie Bank of America loni ztratily 58 % a analytici jsou ohledně této banky nadále poměrně skeptičtí. Vidí u ní sice růstový potenciál, ale bude podle nich trvat delší dobu, než se jí podaří v prostředí nízkých úrokových sazeb obnovit EPS a omezit výdaje spojené s problémovými hypotékami.

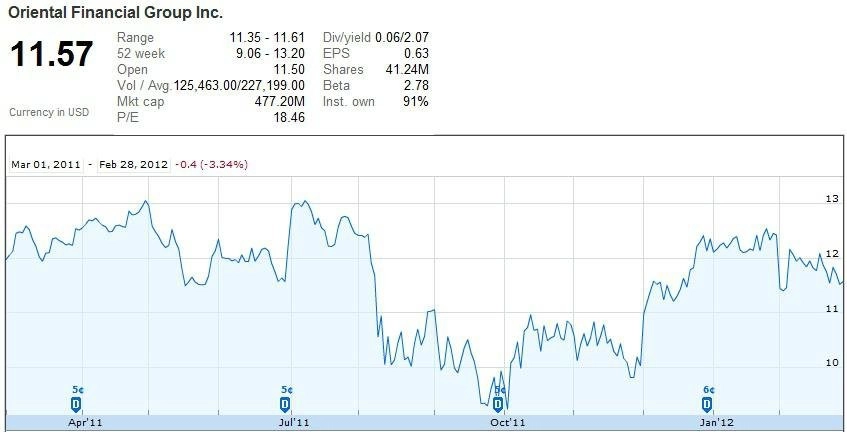

4. Oriental Financial Group

- účetní hodnota hmotného majetku na akcii k 30. 12. 2011: 15,12 USD

Akcie další z portorických bank loni ztratily pouhé 1 %. Banka expandovala v dubnu 2010 koupí krachující Eurobank of San Juan od Federal Deposit Insurance. Za poslední čtvrtletí vykázala ztrátu 31 centů na akcii ve srovnání se ziskem 8 centů na akcii před rokem. Za ztrátou stálo hlavně snížení hodnoty cenných papírů o 15 milionů. Banka provádí zpětné odkupy akcií (za poslední čtvrtletí skoupila 2,8 milionu akcií) a v současném programu chce odkoupit akcie v hodnotě 40 milionů.

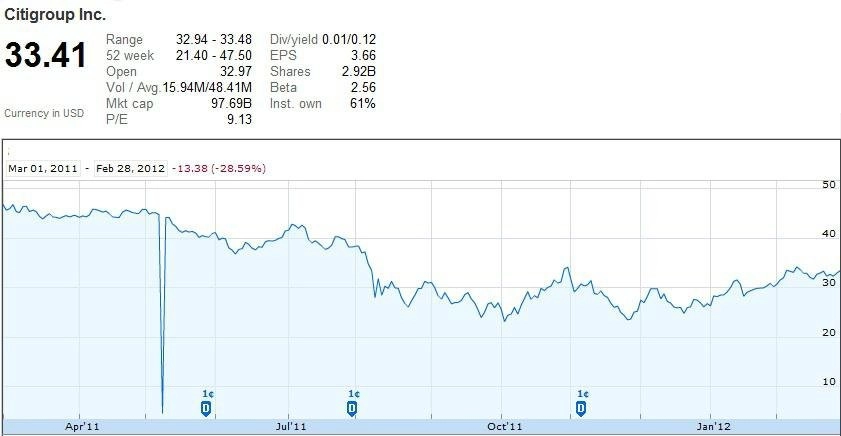

3. Citigroup

- účetní hodnota hmotného majetku na akcii k 30. 12. 2011: 50,43 USD

Akcie Citigroup loni zaznamenaly pokles o 44 %. Management slibuje, že dlouhodobě vylepší návratnost kapitálu díky zvyšování dividend a zpětným odkupům, a navíc by měla být podpořena i 40 miliardami v DTA (defferred tax assets), která nejsou zahrnuta do Tier 1. Navzdory slušné výkonnosti od začátku roku vidí analytici u Citigroup nadále velký potenciál růstu. Oproti BoA je riziko spojené s problémovými hypotékami u Citigroup nižší, přesto nedávno proběhlo médii, že bude banka možná nucena k velkým odpisům v souvislosti s joint venture Morgan Stanley Smith Barney.

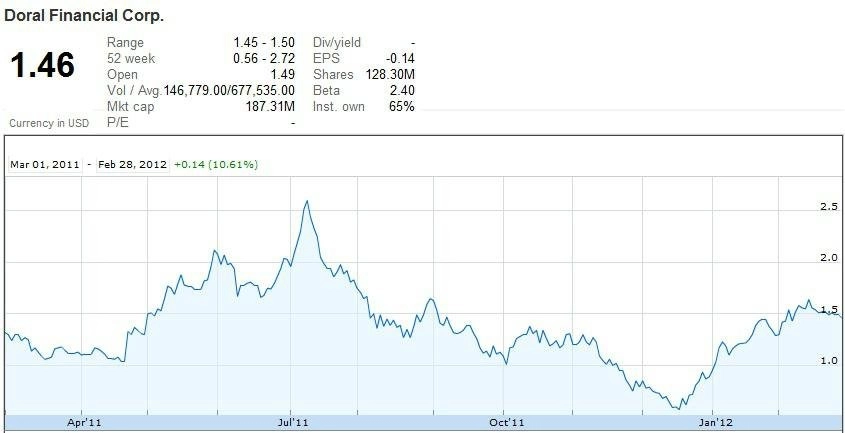

2. Doral Financial

- účetní hodnota hmotného majetku na akcii k 30. 12. 2011: 3,80 USD

Akcie portorické Doral Financial loni přišly o 31 % hodnoty. Zisk ve čtvrtém čtvrtetí 2011 vzrostl na 49,4 milionu z loňských 47,6 milionu USD. Za růstem stojí zejména snížené náklady na financování. Banka také navýšila úrokové marže díky snížení sazeb na retailová depozita. Výrazný pokles zaznamenaly i ztráty z hypoték. Doral Financial bez problému splňuje kapitálové požadavky s poměrem Tier 1 k rizikovým aktivům 9,13 % a celkově 13,43 %. Očekává se, že výsledek by mohly zlepšit ještě dodatečné daňové benefity.

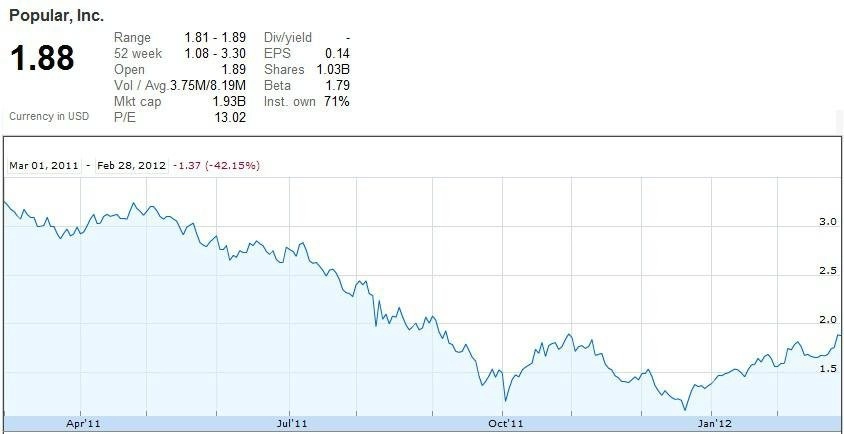

1. Popular

- účetní hodnota hmotného majetku na akcii k 30. 12. 2011: 3,08 USD

Největší (až 85% potenciál) má portorická Popular. Její akcie propadly minulý rok o 56 %. Popular dluží 935 milionů USD v rámci programu TARP. V srpnu 2009 se jí ovšem podařilo přeměnit vládní prioritní akcie na prioritní akcie trustu. Společnost využila krize na domácí půdě a v dubnu koupila krachující Westernbank Puerto Rico of Mayaguez od Federal Deposit Insurance, čímž získala 46 ziskových odvětví, 8,6 miliardy depozit a dominantní postavení na ostrově.

Aktualita pro rok 2026

Aktuality