Diverzifikace má smysl aneb Proč se dobrovolně připravit o část výnosů

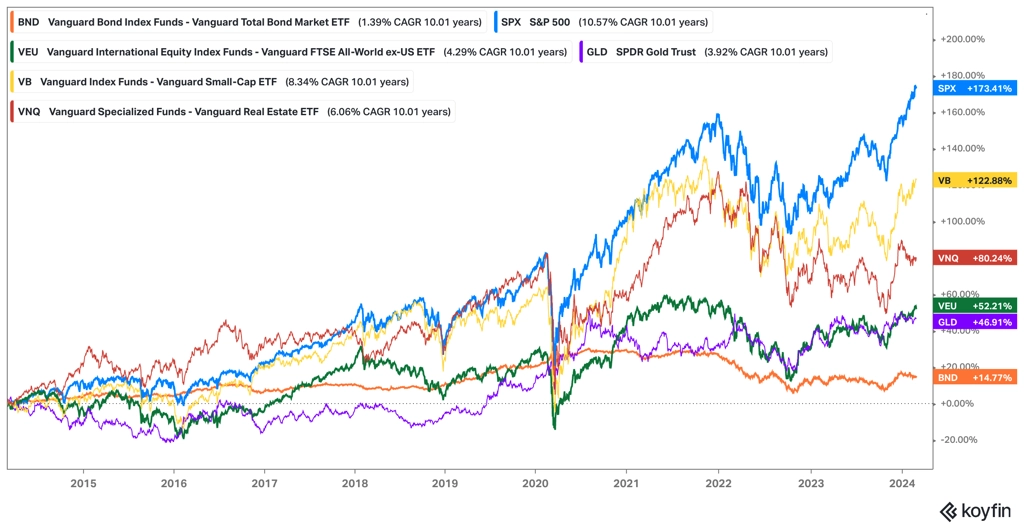

V horizontu posledních deseti let téměř každá diverzifikace investičního portfolia mimo americké akcie (třeba s výjimkou přimíchání bitcoinu a ničeho jiného) znamenala sražení jeho výkonnosti pod výkonnost indexu S&P 500. Americké akcie zkrátka v součtu jen těžko hledaly přemožitele. "Rozdělování vajíček do různých košíků" ale ani tak nepřestalo mít smysl.

Mít efektivně diverzifikované portfolio znamená držet v každém okamžiku nějaké aktivum, které výkonností zaostává za jinými. Tato podvýkonnost části portfolia je pak do očí bijící, když se nějaká složka portfolia "utrhne", jako v posledních letech právě americké akcie.

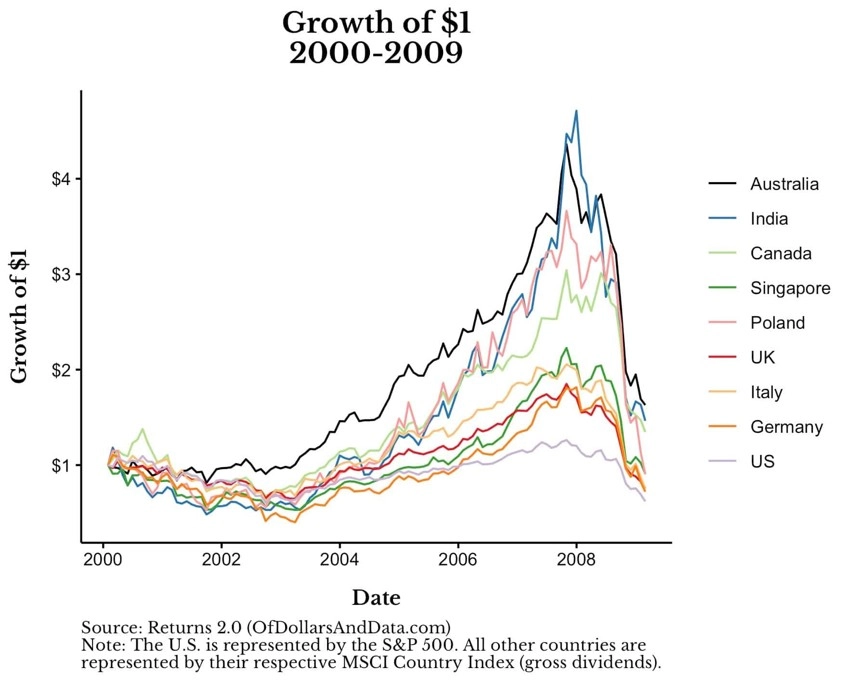

Taková je ale realita. Zásadní totiž je, že nikdo dopředu neví, která aktiva budou vítězi a která (ve srovnání s jinými) poraženými. Třeba v deseti letech před nástupem velké finanční krize naopak americké akcie při srovnání výkonnosti s akciovými trhy jinde ve světě zažívaly jedno ze svých nejslabších období.

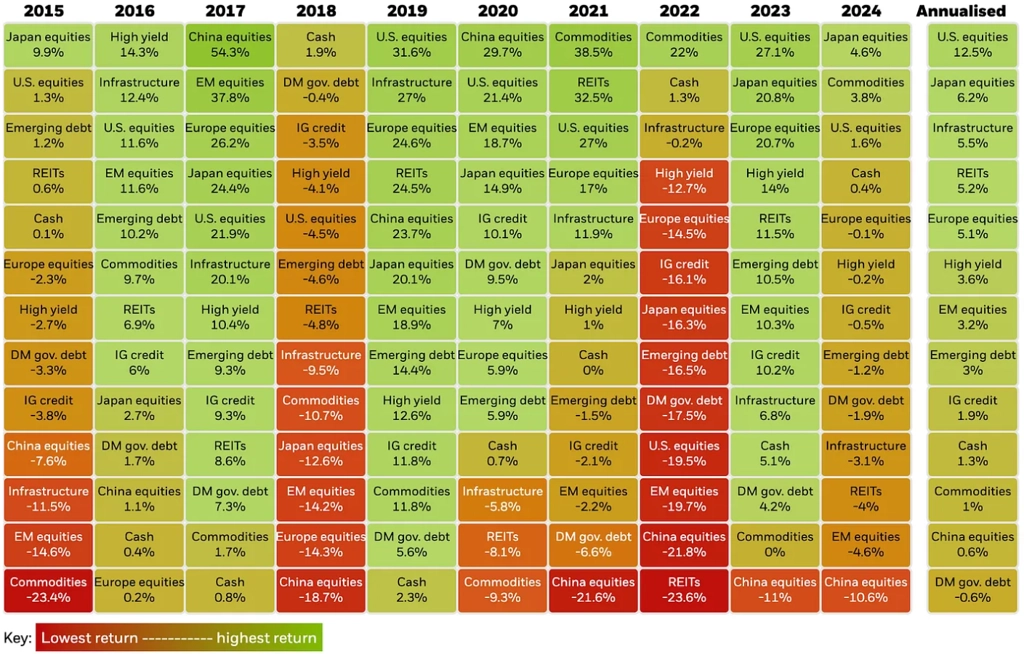

Volatilitu výkonnosti jednotlivých tříd aktiv od roku 2015 zachycuje následující tabulka. Americké akcie jsou sice celkově s velkým náskokem na vrcholu pomyslného žebříčku, vedle roků výrazných růstů ovšem v posledních deseti letech zaznamenaly i roky výrazných propadů. A právě v tomto světle se ukazuje největší síla diverzifikace. Jejím úkolem totiž není v každém okamžiku maximalizovat výnos, ale zajistit solidní dlouhodobou výkonnost při zásadním omezení krátkodobé kolísavosti tržní hodnoty portfolia.

Zdroj: BlackRock

Zdroj: Market Sentiment

Aktuality