Paul Jackson (Invesco): Za riziko už investoři nedostanou takovou odměnu, preferujeme defenzivu. Výnosy dluhopisů ale mohou zůstat zvýšené

Po nedávném růstu cen aktiv a i přes snižování sazeb centrálních bank očekáváme nižší výnosy než dříve a snažíme se v rámci alokace aktiv omezovat riziko. Důvodem jsou globální ekonomické obavy, píší ve svém kvartálním výhledu analytici ze společnosti Invesco. Volby v USA podle nich vyvolají pouze krátkodobou volatilitu.

V uplynulých třech měsících na trzích převážně rostly ceny aktiv a klesaly výnosy dluhopisů (byť v září se situace na trhu s bondy opět začala měnit). Experti ze společnosti Invesco očekávají další pokles výnosů, a proto omezují ve své modelové alokaci aktiv riziko. Riskování totiž podle nich nebude náležitě vyvažováno zajímavějšími výnosy. Nadvažují nově státní dluhopisy a bondy investičního stupně, omezují naopak pozice na nemovitostním a komoditním trhu (v obou případech na neutrální váhu). Z regionálního hlediska preferují aktiva v Británii a na rozvíjejících se trzích a dále zvyšují expozici vůči japonskému jenu skrze zajištění vůči americkému dolaru.

"V příštích 12 měsících očekáváme rychlý pokles úrokových sazeb centrálních bank, přičemž trhy již nyní počítají se snížením sazeb Fedu o více než 200 bazických bodů. V cenách některých cyklických aktiv je to nicméně již pravděpodobně zohledněno. Dále se domníváme, že globální ekonomika zpomaluje. Na obzoru jsou také geopolitická a volební rizika, byť jejich dopad očekáváme spíše krátkodobý. Celkově preferujeme defenzivnější přístup k sestavování investičního portfolia, ale jsme opatrní, abychom to nepřehnali," říká Paul Jackson, hlavní investiční analytik společnosti Invesco.

"Výnosy z nemovitosti (REIT) v posledních třech měsících klesly, a proto snižujeme alokaci na neutrální 4 % (z 8 %). Alokace pro USA a rozvíjející se trhy snižujeme na nulu. Komodity mají za sebou několik obtížných měsíců, zejména energie, přesto snižujeme alokaci jen na neutrální 2 % (ze 4 %), protože se obáváme, že oslabení globální ekonomiky by mohlo ceny dále snížit. Alokaci u energií přitom snižujeme na nulu a zaměřujeme se na zemědělství a průmyslové kovy. Rizikem pro nás je, že geopolitické napětí (Blízký východ, Ukrajina) by mohlo zvýšit ceny energií, ale tento faktor měl letos jen malý (pokud vůbec nějaký) vliv. V dalším období, pokud ekonomiky do roku 2025 zrychlí, by mohlo dojít k růstu cen průmyslových komodit," dodává analytik.

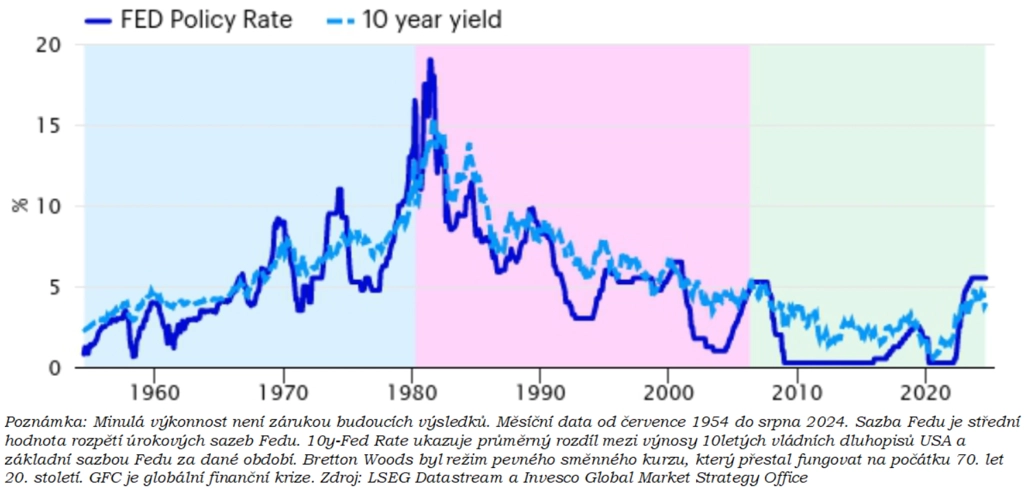

Fed oznámil první snížení sazeb 18. září, a to o 50 bazických bodů. Otázkou je, jak nízko sazby v USA klesnou, trh pracuje ve výhledu na příští rok s úrovní okolo 3-3,5 %. Výnosy amerických dluhopisů by na to samozřejmě měly reagovat. Když se ohlédneme do historie, od roku 1980 výnosy 10letých vládních dluhopisů USA obecně převyšovaly základní úrokovou sazbu Fedu v průměru o 1,15-1,30 procentního bodu. Tento historický vzorec naznačuje "normální" rozpětí výnosů 10letých dluhopisů na úrovni 4-5 %. Pokud se tedy bude trh vyvíjet podle historicky běžných "pravidel" a sazba Fedu bude klesat v souladu s odhady, mohli by 10leté bondy vynášet právě historicky běžných 4-5 %.

Sazby Fedu a výnos 10letých vládních dluhopisů USA

Mohou s politikou Fedu a s výnosy dluhopisů zahýbat americké volby? Mohou, podle Jacksona ale jen krátkodobě. "Volby nemají za normálních okolností trvalejší dopad na finanční trhy. Naše historické analýzy zpochybňují tradiční názor a naznačují, že demokratičtí prezidenti byli často spojeni s lepšími hospodářskými výsledky a silnějšími akciovými trhy. Navíc se zdá, že neexistuje jasný vztah mezi mírou zdanění právnických osob a budoucími výnosy na akciových trzích," říká Jackson.

"Donald Trump se zdá být frustrován omezeným vlivem vlády na Fed, zatímco Kamala Harrisová by pravděpodobně prosazovala jednoznačnou nezávislost centrální banky. Očekává se, že Trump bude v případě svého zvolení prosazovat nižší daně, a to u jednotlivců i firem, zatímco Harrisová by se zřejmě více soustředila na přerozdělování," uzavírá Paul Jackson s tím, že trhy si historicky uměly poradit s oběma takto hrubě nastíněnými scénáři.

Zdroj: Invesco

Aktuality