Islám v bankovnictví a banky pro muslimy

Podíl muslimů na celkové populaci světa se neustále zvyšuje. I v některých západoevropských zemích již dnes tvoří muslimové významnou menšinu a lze očekávat, že jejich počet do budoucna nadále poroste. Jak vypadají muslimské banky?

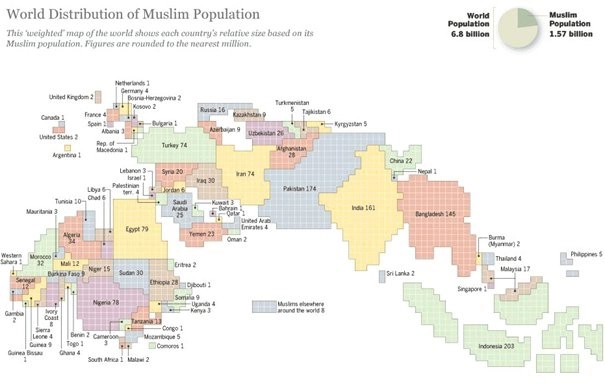

Podle studie organizace Pew Forum (The Pew Forum on Religion & Public Life) žilo v roce 2009 jen v Evropě 38 milionů muslimů, kteří tvořili 5 % evropské populace. Nejvyšší podíl na obyvatelstvu vykazuje Kosovo (90 %), Albánie (80 %), Bosna a Hercegovina (40 %) a Makedonie (33 %). Evropským rekordmanem je v absolutních číslech Rusko, kde žilo více než 16 milionů muslimů.

Stejná studie uvádí, že zhruba 300 milionů muslimů (jedna pětina) žije v zemích, kde není islám nejrozšířenějším náboženstvím. Muslimskou populaci v jednotlivých zemích porovnává následující obrázek.

Jednotlivé muslimské země lze z hlediska toho, do jaké míry islámské právo šaría ovlivňuje hospodářský život, rozdělit do několika skupin. Nejstriktnější jsou z tohoto pohledu například Saúdská Arábie nebo Írán, poměrně striktní jsou i země jako Spojené arabské emiráty nebo Jordánsko. Mírněji je ekonomika ovlivněna například v Libanonu a Egyptě. Na konci žebříčku stojí Turecko, které svůj systém práva zcela oddělilo od islámských tradic.

Jedním z nejznámějších specifik islámských financí je riba. Tento termín znamená úrok, který je podle islámského práva zakázaný. Pokud věřitel od dlužníka požaduje bezrizikový úrok, je takový požadavek považován za lichvu. Profesor ekonomie na King Abdulaziz University Mohammad Nejatullah Siddiqi uvádí, že se Korán úrokem zabývá hned ve dvanácti verších. Z těchto veršů lze podle něj vyvodit pět hlavních důvodů, proč má být úrok zakázán: Podlamuje morálku společnosti, snižuje lidskou důstojnost, vede k nepatřičnému způsobu přivlastňování cizího majetku, v důsledku způsobuje záporný růst a je nespravedlivý.

To samozřejmě neznamená, že by měl dlužník ve srovnání s konvenčním úvěrem o tolik jednodušší pozici. Vztah věřitele a dlužníka funguje na principu sdílení rizika a obě strany se tedy dělí o budoucí zisk (ztrátu).

Šaría navíc podle právního konzultanta Teymoura Salaama do obchodního práva přináší další zajímavé aspekty. Jedním z nich je volnost při uzavírání smluv. Pokud s podmínkami smlouvy obě strany souhlasí, je taková smlouva vždy právoplatná. Neplatná je pouze v případě, když je v rozporu s islámem.

Dalším aspektem je absence principu promlčení, podle kterého by právo muslima nemělo zaniknout během času.

Islámské banky dále nesmějí navazovat obchodní vztahy, které souvisí například s vepřovým masem, alkoholem, hazardem nebo tabákem.

Pokračování článku najdete na serveru Investujeme.cz

Aktualita pro rok 2026

Aktuality