EUR/CZK: Vyplatí se řešit riziko na trhu s korunou?

Česká koruna od ukončení kurzového závazku České národní banky posílila zhruba o 2 %, což pro exportéry není žádná tragédie. Není ale všem dnům konec, česká měna je nadále podhodnocená a na spekulanty ani ČNB nelze spoléhat. Riziko na trhu s korunou se vyplatí řešit aktivně. Záleží na zajištění z minulosti – při jeho vysoké míře se nabízí jeho část přivřít a čekat na lepší kurz k opětovnému dodatečnému zajištění, při minimálním zajištění je nejvyšší čas začít, ačkoli je koruna nejsilnější za 3,5 roku. Výraznější korekce může, ale nemusí přijít.

Dva měsíce po takzvaném exitu ČNB je koruna vůči euru silnější zhruba o 2 %. Vyplatilo se řešit kurzové zajištění před koncem kurzového závazku a vyplatí se je řešit i pro další období? 50-60 haléřů na každém prodaném euru není žádná tragédie, nenajde se exportní firma, která by kvůli tomu šla do kolen. Dosud tedy není mezi firemní výsledovkou se zajištěním a bez zajištění velký rozdíl. Podívejme se ale na tři důležité faktory, které mohou situaci napříště ovlivnit. Těmi jsou pozice, makroekonomické fundamenty a politika ČNB.

Lze se spolehnout na zahraniční spekulanty?

Zahraniční investoři, kteří ve velkém prodali eura (nakoupili koruny), se chovají jako spojenci proti korunovému riziku, ale zdaleka ne spolehliví. Část z nich pozice v koruně po exitu zavřela; poslední údaje z ministerstva financí ukazují, že podíl nerezidentů na českém státním dluhu v dubnu, tedy po exitu ČNB, klesl z maxim okolo 47 % na 45 %. Zavírání těchto pozic není dost silné, aby kurz EUR/CZK nepodléhal gravitaci fundamentů.

Zabrání tito spojenci dalšímu posílení koruny? Bude zahraničí prodávat korunu ve velkém? A má k tomu důvod, když je česká měna stále podhodnocená a sazby jsou u nás vyšší než v jádrových zemích eurozóny? A když korunu tito spojenci prodají teď, kam mají ty peníze nalít?

Je nabíledni, že nelze vyloučit krátkodobé výprodeje na trhu s korunou. Možných spouštěčů je celá řada, stačí si představit třeba komplikace v rámci rozchodu Evropské unie se Spojeným královstvím. Ke skutečnému obratu a masivnímu odlivu kapitálu by ale byl nutný zásadní průšvih v globální a následně české ekonomice, tedy recese a propad poptávky (z Česka hlavně po autech). Signály obratu ekonomického cyklu ale nyní nejsou patrné.

Pára se příliš neupouští

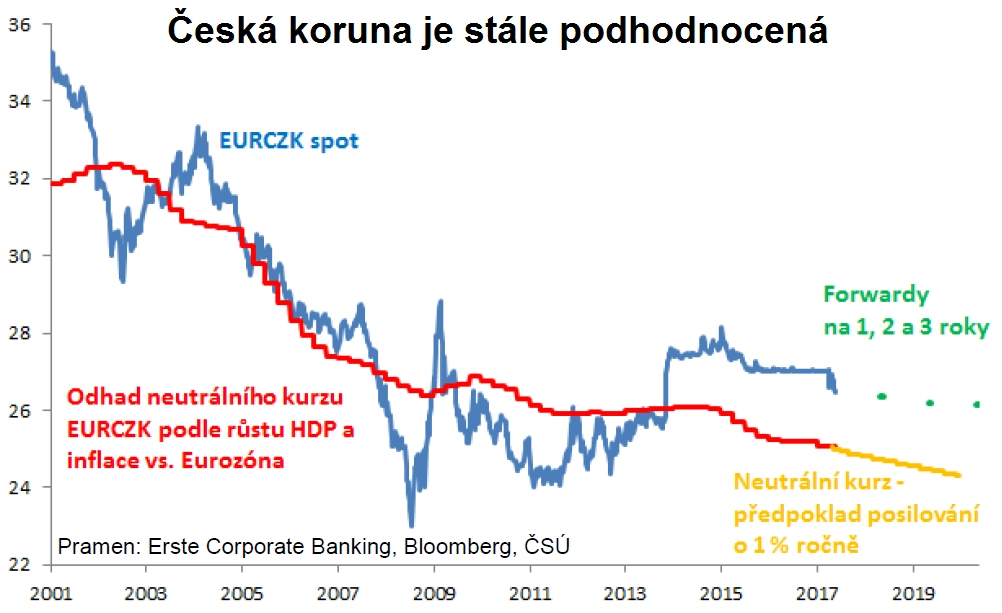

Koruna je silnější, ale z fundamentálního tlaku na posílení mnoho páry neupustila. Měřítko neutrální hodnoty se v čase mění. Česká ekonomika se po loňském zpomalení vrátila do vyšších otáček a poslední čísla ukazují na růst vyšší o více než 1 procentní bod. Tak malé posílení koruny, jaké zatím sledujeme, navíc vzhledem k přirozenému a finančnímu zajištění neutlumí ekonomiku.

ČNB: Od brzdy k podpoře

S tím samozřejmě souvisí i postoj ČNB. Kdeže loňské sněhy jsou, kdy lidé z centrální banky vyprávěli, že koruna byla před intervencemi nadhodnocená a bariéra 27 EUR/CZK ji pouze srovnala do latě na neutrální hladinu?

ČNB asi nikdy nebude otevřeně říkat, že chce silnější korunu, ale komentáře k překvapivě malému posílení české měny a nutnosti zvyšovat úrokové sazby, nebude-li koruna sílit, lze dekódovat tak, že by bance silnější koruna nevadila, nebo by ji (v určitých mezích) dokonce uvítala. Nebojovat s centrální bankou je pro kurz cesta nejmenšího odporu.

Taktika? Podle otevřené pozice

EUR/CZK se obchoduje pod 26,5 (3,5leté minimum), ale koruna je stále podhodnocená. Na pozice zahraničních spekulantů nelze spoléhat a na ČNB také ne. Ze strategického pohledu jde o nadále silný signál aktivně řešit korunové riziko.

Co má smysl dělat z taktického hlediska dnes, tedy po několikatýdenním pohybu jedním směrem? Hodně záleží na tom, jak velkou část otevřené devizové pozice má daný subjekt zajištěnou z dřívějška. S vysokým podílem zajištění se nabízí jeho část zavřít, respektive využít forwardů na prodej eur s pozdější splatností místo prodeje na spotu, a počkat si na lepší kurz v korekci zpět směrem k 27 na zpětné dodatečné zajištění. Pokud by totiž ke korekci na trhu s EUR/CZK nedošlo, nebude to tolik bolet.

S částečným zajištěním má smysl čekat na lepší kurz na dodatečný prodej eur. Ale pozor na příliš velké oči v tom, kam až může koruna vůči euru oslabit, například nad 27 EUR/CZK. Taková situace nastat může, ale aby to nedopadlo jako s loňským čekáním na kurz 27,50 EUR/CZK a vyšší.

S minimálním zajištěním je nejvyšší čas začít řešit měnové riziko, jakkoli začít při kurzu na několikaletém minimu je psychologicky náročné. Asi není nejvhodnější vystřílet si dnes všechny náboje a později při oslabení koruny litovat, že mohl být kurz lepší. Ale na druhou stranu, co když žádný vnější impulz kurz EUR/CZK nenadzvedne, a ten se tak vlivem působení gravitace fundamentů pomalu sveze o dalších 50 haléřů? Pak bude nápor na psychiku ještě větší.

Alternativa k forwardům

Koruna po exitu ČNB posílila více než o 50 haléřů, dobrou zprávou je ale to, že se zúžily dlouhé forwardové body. Zajímavou alternativou k zajištění forwardy je takzvaný bonus forward, se kterým si lze vylepšit zajišťovací kurz na úroveň spotového kurzu výměnou za omezení zajištění, například pod 25,50 EUR/CZK (při zajištění na rok 2018, stejné objemy každý měsíc). Jde tedy o zajištění s předpokladem, že koruna má tendenci posilovat, ale že masivnímu poklesu kurzu EUR/CZK brání překoupenost koruny. Posílí-li česká měna výrazněji, postoj ČNB se opět změní.

Aktualita pro rok 2026

Aktuality