Pro experimentátory: Kdy funguje časování trhu

Časování trhu nefunguje. Často to od zkušených investorů slýcháváme a minimálně se stejnou frekvencí o tom píšeme. Ne všichni investoři s tím ale souhlasí, pro někoho dokonce mohou být současné podmínky ve snaze časovat trh příznivé. Právě pro takové nabízíme pár poznámek o tom, kdy časování trhu (snad) může fungovat.

Z historických dat vyplývá, že když chce investor uspět při časování trhu, měl by poznat, kdy by trh mohl propadnout o více než 20 %, a podle toho prodávat akcie do jednoho roku (maximálně 250 obchodních dnů) od dosažení maxima, a naopak nakupovat do jednoho roku od dosažení dna na trhu.

Investor by tak měl být schopen předvídat budoucí poklesy a jednat podle nich v rozumném časovém rámci. Neznamená to ale, že by musel přesně vědět, kdy bude trh na vrcholu nebo na dně. Měl by být schopen v relativně dohledném horizontu určit směr, jakým se trh pohybuje. Otázkou tedy je, jak výrazně může přesné maximum a minimum minout.

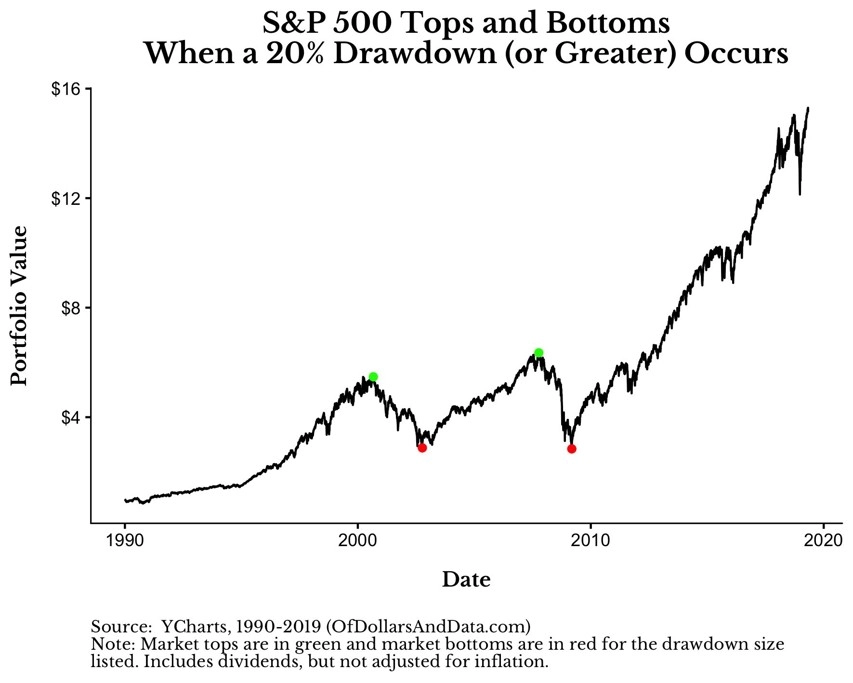

Na dalším grafu vidíme, jak by to fungovalo, kdyby investor byl schopen trefit přesná maxima a minima v rámci posledních dvou velkých medvědích trendů. To znamená, že by prodával přesně na vrcholu a opět by investoval přesně na dně.

Každý investovaný dolar by investorovi s takto dokonalým přístupem vydělal od roku 1990 nádherných 64 dolarů (bez započítání inflace, poplatků a tak dále). V rámci strategie "kup a drž" by vydělal jen 15 dolarů.

Uvedený případ je ideální, a tedy prakticky nemožný. Na dalším grafu je proto příklad investora, který mine maximum i minimum na trhu o 60 obchodních dnů, tedy asi o tři měsíce. V takovém případě by na každém investovaném dolaru vydělal 31 dolarů. Není to špatné, k ideálu to ale má již celkem daleko.

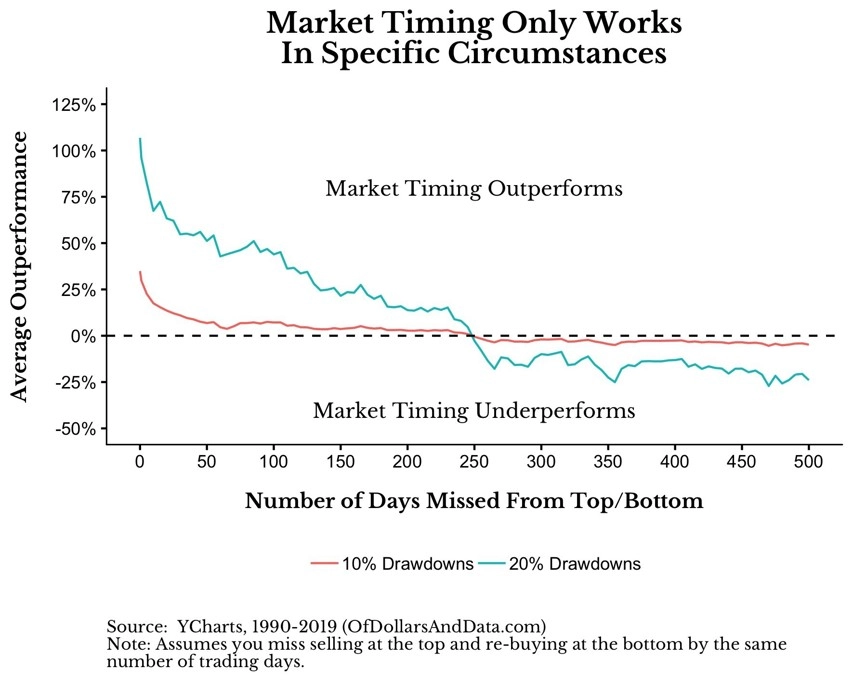

S každým dalším prodloužením intervalu potřebného pro prodej a opětovný nákup se celková výkonnost zhoršuje. A když se dostaneme k tomu, že investor netrefí maximum a minimum na trhu o 250 obchodních dnů (rok), přístup začne za strategií "kup a drž" zaostávat.

Na dalším grafu je vidět, jak se s rostoucím počtem dnů, které investor mine od vrcholu či dna, snižuje pravděpodobnost nadvýkonnosti oproti přístupu, kdy se investor nesnaží časovat trh. Je také patrné, že když se investor rozhodne vyhýbat vyšším propadům (20 % oproti 10 %), může být úspěšnější.

Je tedy potřeba umět co nejdříve identifikovat velké propady na trzích. Malé výkyvy na trzích by naopak měli ignorovat i ti, kteří chtějí časovat trh. Je jich více, a investor pak snahou se jim vyhnout stráví hodně času a celkové výsledky jsou horší.

Nakonec je ještě nutné zmínit jeden důležitý faktor časování trhu, který může mít na výsledky zásadní vliv. Jak vlastně investor pozná, že se trh propadne o 20 % a více? Může se snažit založit své vstupy na pocitech, to ale nebývá ta správná cesta. Může využít i některý z exaktnějších přístupů, jako je ohodnocení akcií (na základě P/E a dalších ukazatelů), ale ani to nemusí fungovat.

Časování trhu není nemožné, ale investor musí najít nějaký rozumný a dostatečně přesný způsob, jak odhalit budoucí výrazné propady na trzích. Největším tématem ale nakonec nemusí být samotné (ne)trefení se do přesného vrcholu nebo dna na trhu, ale smíření se s tím, že bez ztrát to nejde. I ti nejúspěšnější investoři, kteří jsou schopni časovat trh, počítají s tím, že zaznamenají mnoho ztrátových obchodů. Možná právě proto není tento přístup vhodný pro většinu investorů, ale jen pro ty, kteří již mají zkušenosti a jsou psychicky odolní, aby si na "ten" ziskový obchod dokázali počkat.

Zdroj: Of Dollars And Data

Aktualita pro rok 2026

Aktuality