Proč zlato trhá rekordy v době, kdy posilují akcie?

Index S&P 500 přidal od svých minim v březnu přes 40 %. Zlato za tu samou dobu v dolarovém vyjádření posílilo o pětinu. Bylo by to všechno skvělé, kdyby to nebylo podezřelé.

Růst cen amerických akcií je pro někoho po prudkých výprodejích a (zdánlivém) uklidnění situace na trzích logický. Pro mnohé investory jde o překvapení vzhledem ke špatným hospodářským výsledkům firem a recesi v ekonomice, ale optimismus na akciovém trhu to zatím nijak zvlášť neovlivňuje.

Zlato je považováno za bezpečný přístav, takže jeho současný růst je logickým vyústěním ekonomické krize, kterou po celém světě způsobuje pandemie nemoci covid-19. I tak je ale pro mnohé překvapivé, že se společně s akciovým trhem dokázalo vyvézt až na nové historické dolarové maximum.

S investicí do zlata má mnoho investorů problém kvůli takzvaným nákladům ušlé příležitosti, protože jde o komoditu, která negeneruje žádný výnos nebo úrok. Díky krokům centrálních bank však nyní státní dluhopisy, tradiční pevně úročený investiční nástroj, také nenesou prakticky nic (reálné výnosy jsou mnohdy záporné). A tak investoři při držení zlata nepřicházejí o výnosy, které by jinak získali z držení dluhopisů.

"Vzhledem k záporným reálným výnosům jsou náklady ušlé příležitosti u aktiv bez výnosů prakticky nulové, zejména při zohlednění historické kupní síly takzvaných fiat měn. To dává v současnosti zlatu prostor k růstu," říká Jeff deGraaf ze společnosti Renaissance Macro Research.

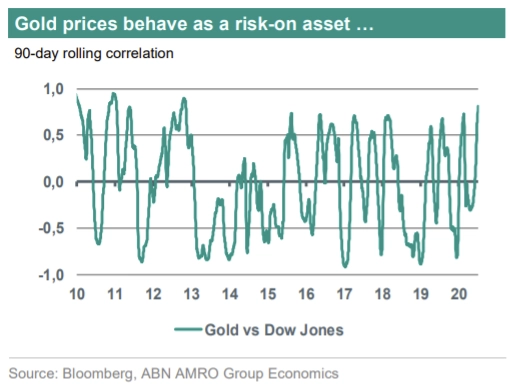

Cena zlata se po devíti letech vrátila nad 1 900 USD za trojskou unci a zkraje týdne posunula historické dolarové maximum. Podle Georgette Boeleové z ABN Amro se ze zlata stává takzvaná risk-on investice. V poslední době vývoj ceny kovu silně koreluje s vývojem cen akcií v USA.

"Měnová politika centrálních bank je silným faktorem stojícím za růstem ceny zlata. Nejenže se sazby blíží k nule v mnoha zemích, v nejbližší době se navíc ani nepočítá s jejich zvyšováním," říká Boeleová. Podle ní je pro investory do zlata pozitivem také další kvantitativní uvolňování, jež sráží zmíněné výnosy dluhopisů.

Trh od Fedu očekává určitou formu kontroly výnosové křivky, takže potenciál růstu výnosů dluhopisů je omezen. I proto v poslední době bylo patrné, že investoři využili k nákupům zlata každý výkyv ceny níže. "Byla překonána psychologicky podstatná hladina 1 800 USD za unci. Mírné zakolísání lze čekat po překonání rekordu na 1 921 USD za unci, na dosah je kulatých 2 000 USD," říká Boeleová.

Investoři by měli počítat s krátkodobými propady ceny, protože na trhu je poměrně mnoho spekulativních pozic a objemy peněz v ETF jsou na historických maximech. "Stále očekáváme výraznou korekci ceny zlata, až optimismus na trhu pomine a dolar se opět dostane do hledáčku investorů. Je ale pravděpodobné, že tato korekce bude krátkodobá a pro investory to bude signál k nákupu za lepší cenu," uzavírá Boeleová.

Zdroj: MarketWatch

Aktualita pro rok 2026

Aktuality