(Nejen) technický pohled: Z burzy COMEX mizí stříbro, zlato čeká na proražení výše

Pokračující prudký růst cen některých komodit se letos zatím netýká zlata a stříbra, jejichž ceny v uplynulém týdnu mírně klesly. Blíží se nicméně další komoditní supercyklus, o kterém se v posledních měsících hodně mluví?

Cena paládia dosáhla minulý týden nového rekordu, když se poprvé v historii dokázala vyšplhat nad 3 000 USD za unci. Cena mědi navazuje na růst započatý v březnu 2020 a aktuálně se nachází poblíž historického maxima z roku 2011. Také zemědělské plodiny jako sójové boby, kukuřice nebo pšenice dohánějí maxima z let 2008 a 2012. Ovšem zlato a stříbro si letos zatím vybírají oddechový čas po agresivním růstu, který předvedly (zejména stříbro) v loňském roce.

Dočasná slabost zlata byla podle analýzy cyklů očekávána, jelikož zlato mělo podle střednědobých cyklů vytvořit v březnu (+/- 5 měsíců) 31-33měsíční dno. Dvojité dno z 8. a 31. března tuto podmínku zatím splnilo a nyní se čeká na podstatnější potvrzení, kterým by bylo proražení 200denního průměru a pásma 1 850 až 1 860 USD za unci.

Před týdnem jsem uváděl, že cena zlata bude zřejmě po nějakou dobu konsolidovat mezi 50denním a 100denním průměrem, což se nyní děje. Zasedaní FOMC a zveřejnění prvního odhadu vývoje HDP USA za 1. kvartál rozhýbaly trh a zlato ve čtvrtek kleslo na nejnižší cenu od 15. dubna.

A když jsme u klouzavých průměrů, cena stříbra se nachází v blízkosti všech tří zmiňovaných, jelikož tyto průměry jsou momentálně nahuštěné blízko u sebe a ceny 26 USD za unci. Naposledy nastala podobná technická formace loni v březnu, načež cena stříbra zkolabovala na 11leté minimum 11,60 USD za unci. Nedomnívám se, že by měl nastat podobný výprodej i nyní, jelikož se rýsují určité býčí faktory, které mohou mít na cenu pozitivní vliv.

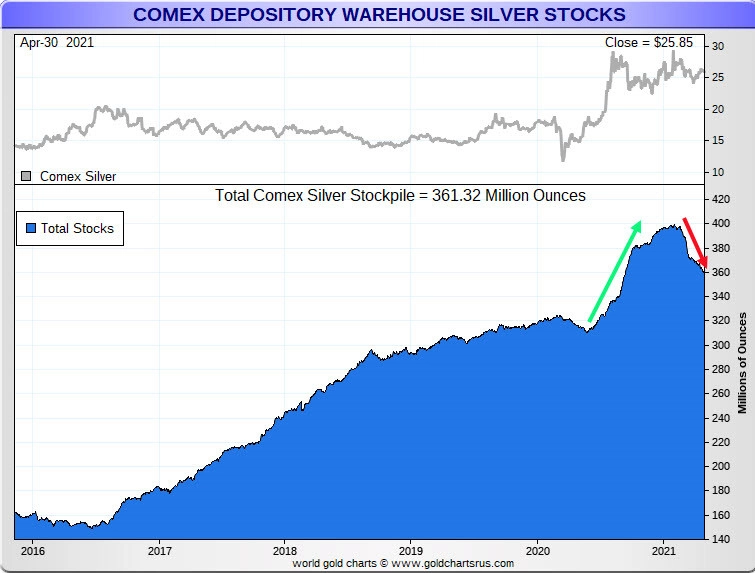

Podle Theodora Butlera, analytika trhu s fyzickým stříbrem a zlatem, stojí za zmínku zejména nejrychlejší úbytek zásob stříbra na burze COMEX za několik posledních let. Od začátku roku se tyto zásoby ztenčily o 38 milionů uncí (10 % z celkového množství).

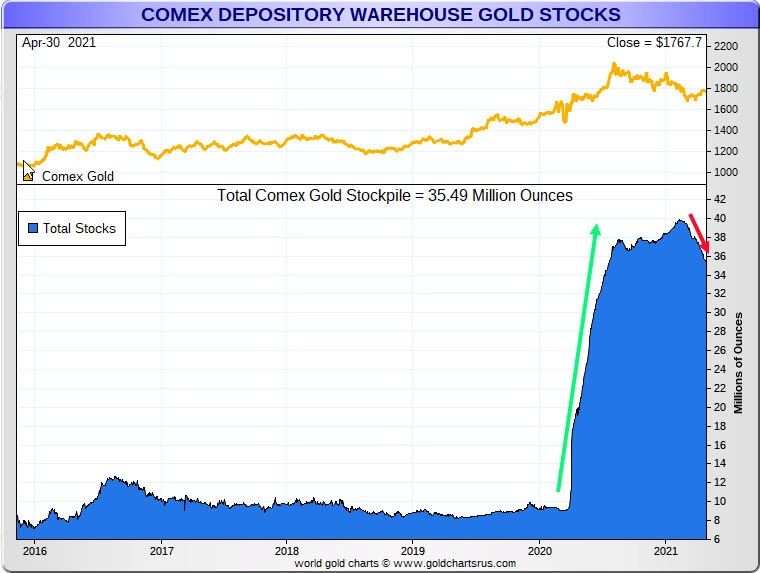

Abych to uvedl do souvislostí, v loňském roce (březen 2020) se cena zlata i stříbra na burze COMEX v New Yorku značně vychýlila nad cenu obou kovů na burze v Londýně. Důvodem byly obavy o dodávky a vypořádání fyzického kovu na burze COMEX. Tato situace nejspíše přinutila regulátory trhu, aby nařídili největším shortařům doskladnění fyzického kovu tak, aby prokázali, že mají zlato i stříbro na vypořádání fyzických dodávek. V důsledku toho došlo k bezprecedentnímu nárůstu zásob zlata, které během několika měsíců doslova vyletěly z 9 milionů uncí na rekordních 40 milionů uncí. Aktuálně dosahují 35,49 milionu uncí a od počátku roku klesají.

Zásoby stříbra již sice rostly razantněji od roku 2016, ale loni poskočily o celou čtvrtinu výše na rekordních 400 milionů uncí, přičemž aktuální stav je 361,32 milionu uncí. Podle Butlera souvisí rychlý pokles zásob v letošním roce s narůstajícím nedostatkem kovu na velkoobchodním trhu. Zda bude mít tento faktor zásadnější dopad na cenu, se brzy uvidí, avšak z minulosti víme, že největší shortaři na trhu COMEX mohou vytvořit v podstatě neomezenou nabídku stříbra, a to právě prodejem (vytvořením) nových SHORT pozic. Jediné, co je dokáže přitlačit ke zdi, je skutečnost, že spekulanti na LONG straně budou požadovat dodávku fyzického kovu a nespokojí se pouze s držbou derivátového kontraktu.

VÍCE SE NEJEN O ZLATĚ A DOZVÍTE NA WEBU SPOLEČNOSTI ZLATÉ REZERVY.

Aktualita pro rok 2026