Zlato pod lupou: Prudká korekce vytváří prostor pro nákupní příležitost

Ve třetím červnovém týdnu zasáhly výprodeje prakticky všechny hlavní trhy, ten s drahými kovy nevyjímaje. Dolarová cena zlata spadla o 6,2 %, stříbro ztratilo 7,8 %. Výprodej se odehrál prakticky během dvou obchodních dnů po zasedání měnového výboru americké centrální banky. Korigovaly také akcie, euro nebo bitcoin. Jediným vítězem týdne byl americký dolar. Jak je na to i ve světle posledního vývoje zlato nejen aktuálně, ale i z hlediska středně- a dlouhodobých cyklů?

Cykly a technická analýza

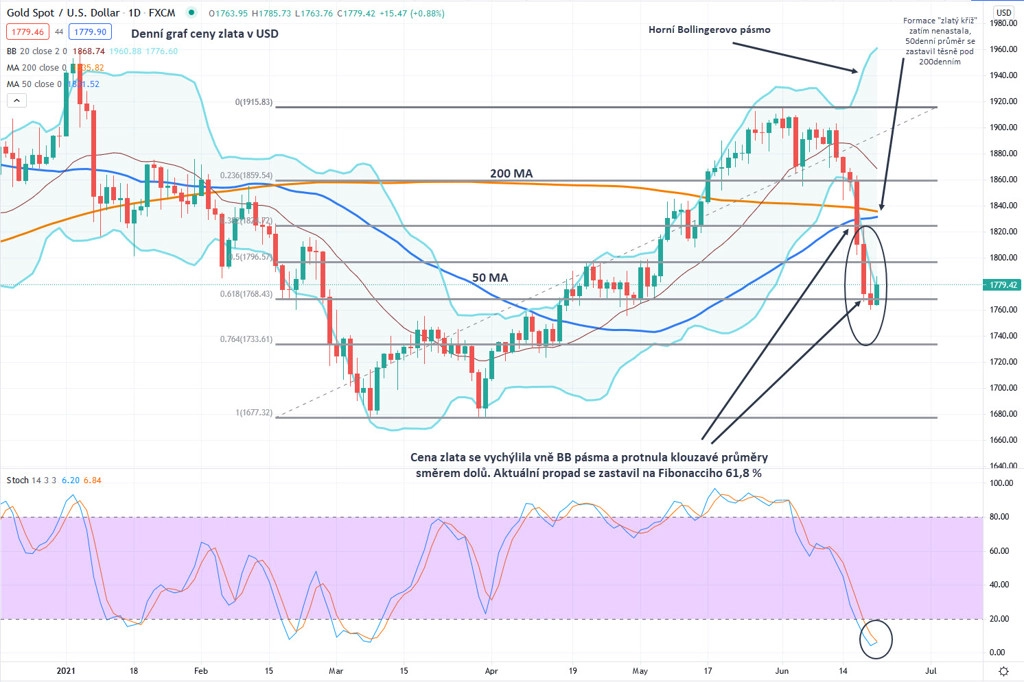

V poslední týdenní zprávě jsem uvedl následující: "Pokud nezačne cena zlata klouzat níže po Bollingerově pásmu (jako je tomu v případě růstu), což by značilo zřejmě již pokles k primárnímu dnu, je možné, že současný mírný výprodej kulminuje a zlato brzy opět zamíří zpět k horní hraně Bollingerova pásma (aktuálně na 1 916 USD za unci). Předtím však není vyloučen opětovný test 200deního průměru shora, ten se momentálně nachází na 1 840 USD."

Panické výprodeje na derivátovém trhu nejenže poslaly cenu zlata dolů po Bollingerově pásmu, došlo doslova ke "krachu" tohoto pásma, které se roztáhlo na 200 dolarů. Cena se vychýlila vně pásma a zamířila strmě níže, když současně proťala najednou všechny důležité klouzavé průměry. K takové situaci na trhu se zlatem dochází jen ojediněle, technicky nastávají podobné (ale opačné) situace třeba na plodinové burze, když dojde ke zničení úrody a cena vystřelí prudce vzhůru.

Před dvěma týdny jsem v týdenní zprávě spekuloval nad tím, zda by vrchol cena zlata 1 916 USD za unci z 1. června mohl být vrcholem celého primárního cyklu. Nyní o tom již není pochyb. Každý cyklus končí vždy poklesem (i když ten současný je poměrně razantní) a zlato nyní vstoupilo do 15. týdne primárního cyklu, který má průměrnou délku 15-21 týdnů. Primární dno tak může nastat každým dnem, avšak nejpozději do šesti týdnů. Cena je však již momentálně (k pondělnímu odpoledni) na úrovni, na jaké lze takové dno očekávat, korigovala totiž na Fibonacciho retracement 61,8 %.

Pro býky není ideální, že kurz spadl pod silnou zónu podpory 1 850 až 1 800 USD za unci. Další kritická podpora je na 1 755 USD. Pokud zlato tuto hranici neudrží, hrozil by "výplach" až na počáteční cenu primárního cyklu pod 1 700 USD. Ale nerad bych předbíhal a stanovoval přehnaně medvědí scénář (v pondělí ostatně cena mírně korigovala propad a vzrostla o procento), zlato je přece jen teprve na konci třetího měsíce 31-33měsíčního cyklu, který začal v březnu letošního roku.

Začátky cyklů jsou vždy býčí, jako byl až do uplynulého týdne ten současný. Od začátku 31-33měsíčního cyklu uběhla zatím poměrně krátká doba na to, aby cyklus již vyvrcholil. Podle historických průměrů se tvoří vrchol uvedeného cyklu zpravidla v 8-16. měsíci, což by znamenalo, že nejdříve by měl nyní nastat v říjnu až listopadu letošního roku a nejpozději zhruba v červnu 2022.

Z velice dlouhodobého hlediska je určitou hrozbou pro zlato skutečnost, kterou jsem rozebíral na konci ledna v komentáři analýzy investiční společnosti Goehring & Rozencwajg. "Co se týče delších cyklů, na trhu se zlatem je vysledovaný poměrně přesný osmiletý cyklus (s přesahem +/- 1 rok), jehož dna nastala v letech 1976, 1985, 1993, 2000 (dvojité cenové dno v letech 1999 a 2001), 2008 a 2015. V letošním roce tedy vstupujeme již do šestého roku aktuálního osmiletého cyklu, což naznačuje, že tento cyklus spěje do své finální fáze, která může přinést přiměřeně býčí vývoj, případně i silně explozivní cenový vývoj, avšak za určitých okolností i medvědí scénář," napsal jsem tehdy.

Pokud by měla být cena 2 075 USD za trojskou unci z loňského srpna již konečným vrcholem současného osmiletého cyklu, má trh problém. Jeho možným indikátorem by bylo proražení hladiny 1 675 USD a uzavření pod ní na měsíční bázi. V takovém případě by cena zlata mohla klidně rok až dva postupně klesat, než by klesla na dno osmiletého cyklu. Teprve poté by nabrala opět dlouhodobější růstový směr.

Avšak zůstává otevřená i varianta, že kurz zlata zamíří po aktuálním výprodeji opět ke 2 000 USD za unci i výše. Zlato v podstatě současným výprodejem vytváří prostor pro nákupní příležitost pro ty, kterým jeho cena v březnu a dubnu "utekla".

Fundamentální pohled a derivátová burza

Podívejme se nyní na poslední "dramatický" výprodej z fundamentálního hlediska. Cena zlata se rozjela jižním směrem poté, co předseda Fedu oznámil, že americká centrální banka plánuje v roce 2023 hned dvakrát zvýšit základní úrokovou sazbu. Po předchozím zasedání měnového výboru bylo totiž zveřejněno, že pokud se úroky budou vůbec zvedat, tak nejdříve v roce 2024. Červnové vyjádření Fedu má být tedy výrazně více jestřábí. Ve svých nedávných prohlášeních Fed přitom mnohokrát zdůraznil, že současný nárůst inflace je pouze dočasný (přitom podle některých ukazatelů se jedná o nejvyšší růst za posledních více než 10 let).

Pokud Fed očekává uklidnění růstu inflace, proč najednou mění svůj výhled a chce dříve zpřísňovat měnovou politiku? Pokud na druhou stranu začne inflace akcelerovat (což je podle některých renomovaných finančníků celkem pravděpodobné), bude Fed čekat dva roky, než zasáhne a zvedne sazby? Jak si vlastně může být v současném prostředí někdo jistý tím, jaká bude politika centrální banky za dva roky? V té době nemusí být Jerome Powell ani předsedou Fedu. To, co nyní sledujeme, jsou pouhá prohlášení, nikoli činy. A je známá věc, že trhy jsou výrazně ovlivňovány očekáváním, nikoli současnou realitou.

Současný pokles cen zlata i stříbra vykazuje všechny charakteristiky "panického" výprodeje na derivátové burze. K velké likvidaci pozic totiž došlo v nočních hodinách a razance propadu odpovídá tomu, jak jsou hráči obchodující na marži nuceni uzavírat v rychlosti pozice, aby nedošlo k devastaci jejich obchodních účtů.

Dva faktory současného propadu byly ale překvapivě pozitivní. Do největšího světového ETF (GLD) přitekl po výprodeji fyzický kov, a jednalo se dokonce o největší denní nárůst od poloviny ledna (360 000 uncí). Druhým faktorem byla "relativní odolnost" stříbra při současné korekci. Ano, je pravda, že stříbro uzavíralo týden o téměř 8 % níže, ale v minulosti, když zlato padalo o 6-7 %, se cena stříbra hroutila o 12-15 %.

Dalším důležitým faktorem bude změna struktury pozic COT na burze COMEX, která je společně s Londýnskou burzou kovů (LME) hlavním "hřištěm" pro cenotvorbu u drahých kovů. V minulosti byly podobné výprodeje charakteristické tím, že komerční obchodníci (commercials) ve velkém nakupovali, zatímco nekomerční obchodníci (non-commercials – managed money, other reportables a small speculators) prodávali. Jeden z předních odborníků na analýzu struktury COT Ted Butler se domnívá, že v posledním týdnu mohlo dojít k jedné z největších týdenních změn pozic za posledních pět let, data ale budou k dispozici až v pátek 25. června.

Je evidentní, že prudký pád ceny hraje do karet držitelům velkých SHORT pozic, což jsou commercials. Ti drží již déle než dva roky dost ztrátové SHORT pozice, kterých nebyli dosud schopni se zbavit, aniž by tím nezpůsobili cenovou explozi. Jednoduše řečeno, ostatní obchodníci nebyli ochotni prodávat kontrakty na zlato v takové míře, aby commercials mohli své SHORT pozice v dostatečném množství uzavírat. Možná až současná "šoková terapie" prudkým poklesem ceny přinutila ostatní obchodníky prodávat, čehož zajisté commercials rádi využili a nakupovali (kupovali zpět SHORT pozice). Pokud tomu tak bude, struktura COT může být zpět v silně býčím teritoriu.

Závěrem si dovolím citaci nevládní organizace GATA (Gold Anti-Trust Action Committee): "Poslední pokles ceny zlata může působit překvapujícím a zvláštním dojmem vzhledem k tomu, co se děje ve světě. Globální nabídka peněz vzrostla v posledním roce čtyřnásobně, ceny komodit se zdvojnásobily, inflace burácí, nedostatek základních surovin v ekonomice je evidentní, reálné a místy i nominální sazby jsou záporné, banky mají problém s tím, kam mají parkovat hotovost, aniž by neztrácely, ovšem cena unce zlata i v takovém prostředí spadne o 100 USD za 24 hodin."

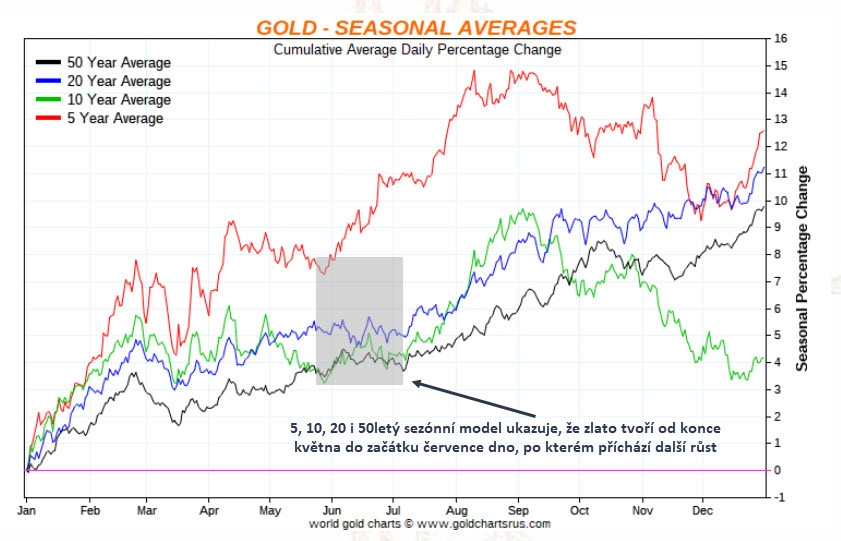

Proto si počkejme, až se současná bouře uklidní. Dlouhodobý sezónní model ceny zlata naznačuje, že kurz tvoří zpravidla od konce května do začátku července dno, po kterém přichází opět 2-3měsíční růst.

VÍCE SE NEJEN O ZLATĚ A STŘÍBŘE DOZVÍTE NA WEBU SPOLEČNOSTI ZLATÉ REZERVY.

Aktualita pro rok 2026