Co letos čekat na trhu se zlatem?

Zlato zakončilo rok 2021 růstem a v blízkosti rezistence 1 830 USD za trojskou unci. Cena však během vánočních svátků rostla za velice nízkých objemů obchodů, a proto nelze zdražení kovu považovat za jakkoli zásadní. Celkově vyzněl loňský rok pro zlato neutrálně s tím, že jeho cena v dolarech klesla o 3,7 %, v českých korunách se jednalo o 2% pokles. Dolarová cena stříbra se propadla o 11 %.

V roce 2021 dosáhlo zlato nejvyšší ceny hned zkraje roku, konkrétně 6. ledna (1 960 USD za unci). Roční minimum se následně utvořilo v březnu na 1 675 USD, přičemž se jednalo současně o takzvané střednědobé dno, jež se opakuje zhruba v intervalu necelých tří let (31-33měsíční cyklus). Toto dno bylo otestováno v srpnu prudkým propadem ceny typu flash crash. Během roku nastaly dva větší cenové růsty – v březnu až červnu vynesla rally cenu unce zlata o 240 dolarů výše, od konce září do poloviny listopadu pak cena vzrostla o 160 dolarů.

Co čekat od zlata v roce 2022?

V mainstreamu se již nyní šíří spekulace o tom, že to zlato bude mít těžké, jelikož bude muset čelit vlivu plánovaného zvyšování úrokových sazeb ze strany americké centrální banky. Tento náhled je poměrně paradoxní, jelikož i přes plánované, ale přitom nepatrné zvýšení nominálních sazeb zůstanou reálné úrokové sazby v důsledku zvýšené inflace hluboce záporné. A obecný konsenzus je takový, že prostředí negativních reálných úrokových sazeb je pro zlato příznivé.

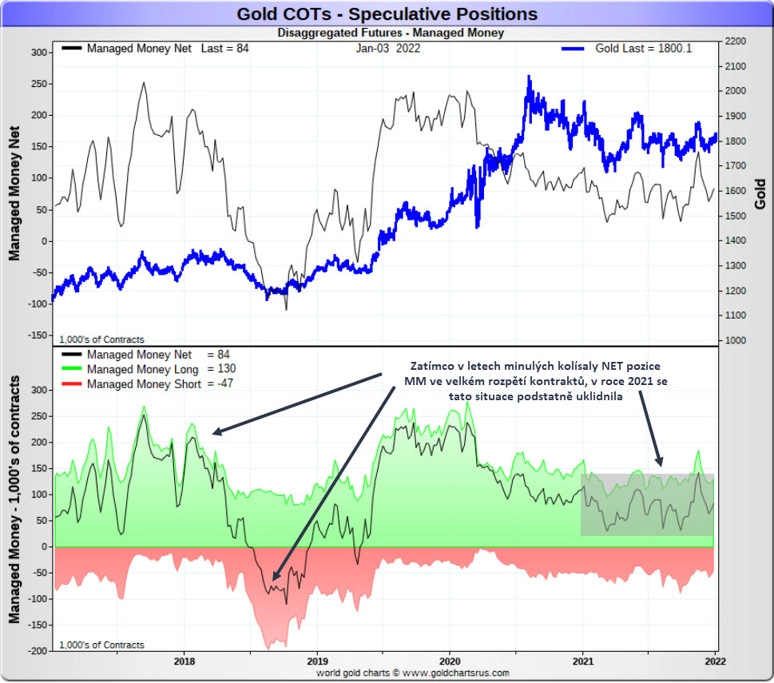

Nicméně také víme, že spekulativní skupina obchodníků označovaných jako Managed Money (MM) na americké burze COMEX slyší na píseň o rostoucích sazbách. A pokud se tito tradeři rozhodnou prodávat zlato ve velkém, cena se bude vyvíjet jejich směrem. Loni nechala kategorie MM trh se zlatem v podstatě bez většího zájmu. Zatímco v letech předchozích dokázaly NET pozice MM kolísat až v rozpětí 300 000 kontraktů (30 milionů uncí), v roce 2021 se jednalo o rozpětí necelých 100 000 kontraktů (10 milionů uncí).

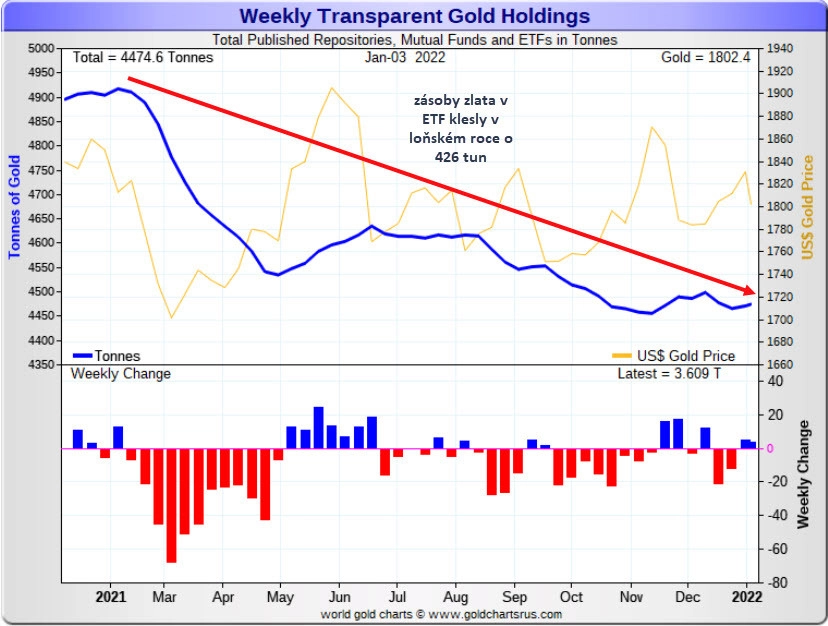

Další velcí investoři na trhu se zlatem, kteří se orientují více na fyzický kov, otevírají pozice zejména v největších světových ETF. U nich byl v roce 2021 jasný úbytek jejich pozic, když se celkově zásoby těchto globálních fondů snížily o přibližně 426 tun. Je však potřeba dodat, že v roce 2020 naopak nateklo do ETF historicky nejvyšší množství kovu během tak krátké doby, celkově zhruba 1 300 tun. I v tomto kontextu se tedy loňský rok jeví spíše jako konsolidační.

Fáze uklidnění je evidentní i na grafu ceny zlata optikou technické analýzy. Trh tvoří v podstatě od srpna 2020 velký konsolidační trojúhelník, přičemž vzorec nižších cenových vrcholů stále nebyl prolomen. Poslední významnější vrchol nastal na podzim na 1 877 USD za unci. Prolomení této rezistence by mělo spustit vyšší nákupní zájem.

Pokud naopak trh se zlatem v prvním čtvrtletí letošního roku solidněji neporoste (k 1 960 USD za unci a výše), hrozí kvůli pozdní fázi dlouhodobého 8letého cyklu delší výprodej. Tento cyklus začal v prosinci 2015 na 1 045 USD a nyní vstupujeme do jeho 7. roku. Odstartováním takového poklesu by byl propad a týdenní uzavření pod 1 675 USD za unci.

Silná podpora zůstává v pásmu 1 760 až 1 750 USD za unci. Tato zóna byla otestována při prosincovém zasedání FOMC. Pokud aplikujeme na trh se zlatem roční objemový profil (volume profile), vidíme, že bod kontroly (point of control) je okolo 1 788 USD za unci (1 770 až 1 795), tedy nedaleko od aktuální úrovně. V tomto cenovém rozpětí bylo loni uskutečněno nejvíce obchodů. Pokud má být udržen krátkodobý býčí výhled, zlato by na týdenní bázi nemělo uzavírat pod tímto pásmem.

VÍCE SE NEJEN O ZLATĚ A STŘÍBŘE DOZVÍTE NA WEBU SPOLEČNOSTI ZLATÉ REZERVY.

Aktualita pro rok 2026