O bitcoinu, zlatě a penězích v nové éře monetární historie

Libertariáni a rakouští ekonomové zvěstovali konec peněžního socialismu dlouhé desítky let. Většina z nich mluvila o návratu ke zvučným penězům (sound money) ve formě zlata. Zlato bylo penězi po většinu lidské historie a má téměř dokonalé peněžní vlastnosti.

Satoshi Nakamoto nicméně v roce 2009 objevil něco, co nikdo nečekal – potenciální peníze s ještě lepšími rysy, než má zlato. Oproti zlatu má totiž bitcoin dvě unikátní vlastnosti – je absolutně vzácný a zároveň nehmotný. Tyto znaky z něj činí velice zajímavého kandidáta na budoucí peníze lidstva. Zejména pak, mají-li nestátní peníze vskutku zůstat nestátními.

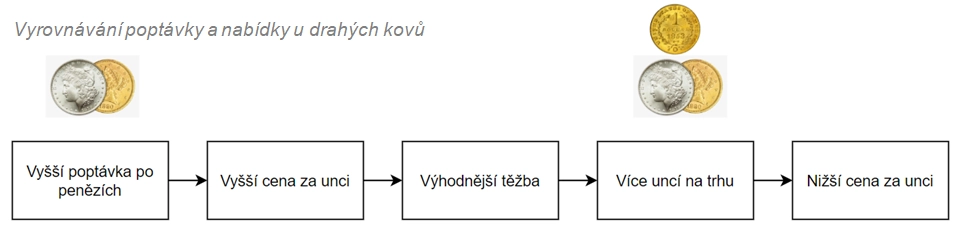

Absolutní vzácnost v praxi znamená, že vyšší poptávka nezvyšuje objem vytěžených peněžních jednotek. U drahých kovů (které absolutní vzácnost nemají) je v historii možné pozorovat následující mechanismus vyrovnávání poptávky a nabídky:

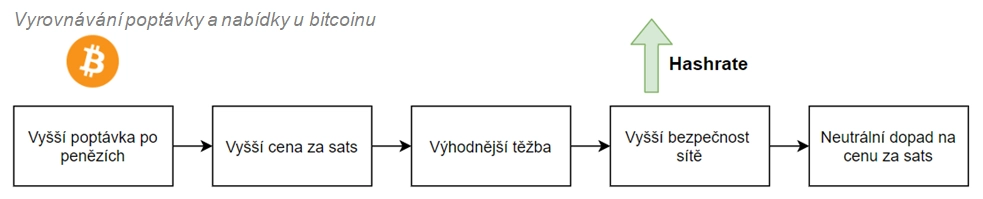

V případě bitcoinu je nicméně mechanismus následující:

V případě drahých kovů vede vyšší poptávka k většímu přísunu nového kovu na trh. Nabídka funguje jako regulátor růstu ceny, a zlato a stříbro si tak drží víceméně stabilní kupní sílu (která dlouhodobě mírně roste z titulu přirozeného poklesu cen při růstu produktivity).

Bitcoin má v protokolu zabudováno maximální množství jednotek v oběhu. Jedná se o 2,1 biliardy satoshi neboli 21 milionů celých bitcoinů. Zvýšená poptávka po penězích tak u bitcoinu nevyvolává přísun nových satoshi na trh, nýbrž přizpůsobení bezpečnosti sítě (vyšší celková kupní síla bitcoinu vyžaduje adekvátní zabezpečení transakcí, takzvaný security budget).

Je bitcoinů málo?

2,1 biliardy satoshi je obrovské množství jednotek. Pokud by 1 satoshi odpovídal současnému 1 centu, celková tržní kapitalizace bitcoinu by byla 21 bilionů dolarů, což je dvakrát více, než činí tržní kapitalizace zlata. Pokud by měl bitcoin zastat funkci všech peněz světa, pak by 1 satoshi byl roven zhruba 5 centům (takzvané "široké peníze" celého světa totiž mají objem asi 100 bilionů dolarů). Bitcoinů, respektive satoshi je tudíž dostatek na to, aby zastaly roli globálních peněz a zároveň nebyl problém s příliš hodnotnou nejnižší měnovou jednotkou.

Při postupné odluce peněz od státu lze tudíž očekávat, že cena za satoshi nadále poroste, jelikož to je jediný mechanismus, který v případě bitcoinu vyrovnává poptávku po penězích a jejich nabídku na trhu (stávající držitelé musejí být zlákáni nabídkou dostatečně vysoké kupní síly, jelikož těžaři nemohou na trh dodat více).

Neznamená to ale, že bitcoin jsou obdobně špatné peníze jako fiat, pouze s opačným znaménkem? Nikoli, protože výrazně rostoucí kupní síla satoshi je pouze dočasným jevem. Jedná se o efekt takzvaného Greshamova zákona. Tento zákon, původně popisující vývoj cen zlata a stříbra v kontextu vládního bimetalismu, lze pro případy bitcoinu a fiatu aplikovat následovně:

V situaci, kdy má člověk k dispozici příjem ve fiat penězích (jejichž kupní síla dlouhodobě klesá) a možnost spoření v bitcoinu (jehož kupní síla dlouhodobě roste), je racionální stahovat bitcoin z oběhu v rámci dlouhodobých úspor a na běžnou spotřebu používat fiat.

Efekt Greshamova zákona jednoduše praví, že bitcoin se bude vůči fiatu zhodnocovat až do doby, kdy bude příjem v bitcoinu přirozeným jevem. Je pravděpodobné, že v té době již fiat peníze nebudou existovat (či budou okrajovou záležitostí zaostalých zemí), a porovnávání kupní síly s fiatem tak již nebude mít význam. Význam bude mít porovnávání kupní síly vůči statkům běžné spotřeby. Efekt Greshamova zákona tak již pomine a dominantním efektem bude dlouhodobý růst kupní síly z titulu růstu produktivity (v řádu jednotek procent ročně).

Trh s úvěry a dvě fáze odluky

Mezi ekonomy občas zaznívá námitka, že bitcoin nedokáže plnit plnohodnotně funkci peněz, jelikož nad ním není možné vystavět trh s úvěry. Údajný problém spočívá v tom, že ve zhodnocujících se penězích nebude chtít nikdo dlužit, jelikož náklad takového úvěru bude velmi vysoký; vypůjčit si 10 milionů satoshi v případě, že se satoshi zhodnocuje o 20 % ročně, je čiré šílenství. Ekonomika s bitcoinovými penězi tudíž bude ekonomikou permanentní recese – žádné úvěry, žádné investice, vysoká nezaměstnanost a privilegovaná vrstva neustále bohatnoucích hodlerů, smějících se ze svých sídel.

Taková domněnka ovšem vychází z nepochopení odlišných fází odluky státu a peněz. Odluka peněz od státu s pomocí bitcoinu totiž bude probíhat ve dvou fázích. Skokové a nepředvídatelné zhodnocování satoshi je záležitostí první fáze, ve které platí Greshamův zákon. Stejně jako je v této fázi neracionální satoshi utrácet za statky běžné spotřeby, je neracionální si v satoshi půjčovat a dlužit.

První fázi odluky státu a peněz lze charakterizovat jako fázi objevování a hledání nové rovnováhy. Lidstvo postupně přichází na fakt, že existuje nová forma peněz s lepšími vlastnostmi než fiat peníze a drahé kovy, a následně rebalancuje své úspory do nových peněz. Je pochopitelné, že tato fáze trvá dlouho – bitcoin byl zpočátku novou, experimentální technologií s nejistými riziky. Teprve s přibývajícími léty dostáváme lepší povědomí o tom, jak s touto technologií zacházet, jaká jsou její skutečná rizika a nakolik je možné dlouhodobě věřit neměnitelnosti monetární politiky.

Teprve až v další fázi, po skončení objevování a rebalance, může bitcoin začít sloužit k plnění dalších peněžních funkcí, jako je zprostředkování trhu s úvěry. V této fázi nebude chování bitcoinu příliš rozdílné od chování drahých kovů. Jediným rozdílem je, že u drahých kovů je růst kupní síly z titulu růstu produktivity částečně zmenšován flexibilní nabídkou, která ovšem může způsobovat i výrazné šoky (příklady v historii byly stříbrná inflace ve Španělsku v 16. století či kalifornská zlatá horečka).

Je nicméně nutné uznat, že oproti současnosti by byl trh s úvěry ve světě s bitcoinovými penězi pravděpodobně značně umírněný. O co menší roli by hrály úvěry, o to větší by hrálo financování investičních záměrů s pomocí úspor (které se v prostředí bitcoinových peněz vyplatí budovat, jelikož se dlouhodobě zhodnocují tempem růstu produktivity). Je rovněž pravděpodobné, že namísto půjčování podnikatelům by investoři požadovali za své satoshi podíl (precedentem takového nastavení je koneckonců poměrně rozšířené islámské bankovnictví, kde namísto úročených půjček fungují nákupy podílů.

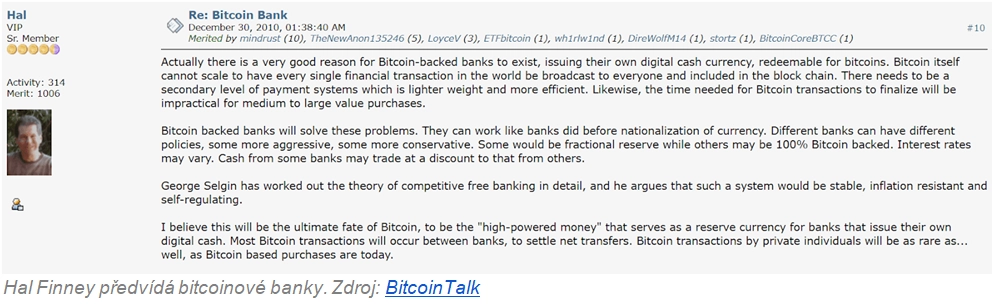

Palčivou otázkou v kontextu trhu s úvěry je to, zda vzniknou bitcoinové banky. Hal Finney jejich vznik předvídal již v roce 2010 a je pravda, že mu vývoj dává do určité míry za pravdu. Platformy jako BlockFi či Coinbase jsou de facto bitcoinovými bankami, jelikož transakce v nich probíhají mimo bitcoinový blockchain a nemůžeme si být jistí, že neprovádějí politiku částečných rezerv (tedy že neprodávají či nepůjčují více bitcoinů, než mají skutečně v držení).

Z Finneyho komentáře vyplývá, že očekával problém ve škálovatelnosti transakcí, který měly řešit právě bitcoinové banky. V tomto se naštěstí mýlil, jelikož vývojáři Joseph Poon a Thaddeus Dryja přišli v roce 2016 s řešením Lightning Network, které se v následujících letech notně rozvinulo a nyní je již prakticky využitelné (například v pražské Paralelní Polis lze s pomocí Lightning Network běžně platit). Bitcoinové banky tudíž nejsou ke škálování plateb zapotřebí. A vzhledem k nehmotné povaze bitcoinu nejsou zapotřebí ani k bezpečné úschově většího množství bitcoinů.

Výhody bitcoinu vůči zlatu jsou tedy následující:

- Absolutní vzácnost a související silný efekt Greshamova zákona v první fázi odluky. Výsledné zhodnocování bitcoinu vůči fiat měnám jej činí velice atraktivním, podle některých je právě dlouhodobě rostoucí cena bitcoinu jeho přirozeným marketingem.

- Nehmotná povaha bitcoinu je velice dobrou ochranou proti snahám o státní ovládnutí. Oproti zlatu lze bitcoin využívat k elektronickým převodům po celém světě bez sebemenší ztráty suverenity.

Jednou zásadní nevýhodou bitcoinu vůči zlatu je to, že zatím není dostatečně ověřený historií. Zlato má za sebou tisíce let, bitcoin pouze jednu dekádu. Svět se nicméně v mnoha ohledech zrychluje a je možné, že jedna další dekáda bude k potvrzení bitcoinu coby nejlepšího možného pokračovatele monetární historie stačit.

Text je úryvkem z mé nové knihy Bitcoin: Odluka peněz od státu.

Josef Tětek

Analytik v softwarové firmě TopMonks

Autor knihy Bitcoin: Odluka peněz od státu

Aktualita pro rok 2026

Aktuality