Přehled podle typů investic: Jak si Češi spoří na budoucnost?

Na budoucnost, zejména na penzi, by lidé měli začít investovat co nejdříve, činit tak pravidelně a diverzifikovat využívané instrumenty. Klíčové přitom je, kdy člověk začne spořit, protože díky složenému úročení platí, že čím delší investiční horizont, tím větší šance na lepší zhodnocení. Jak s finančními investicemi do své budoucnosti nakládají české domácnosti?

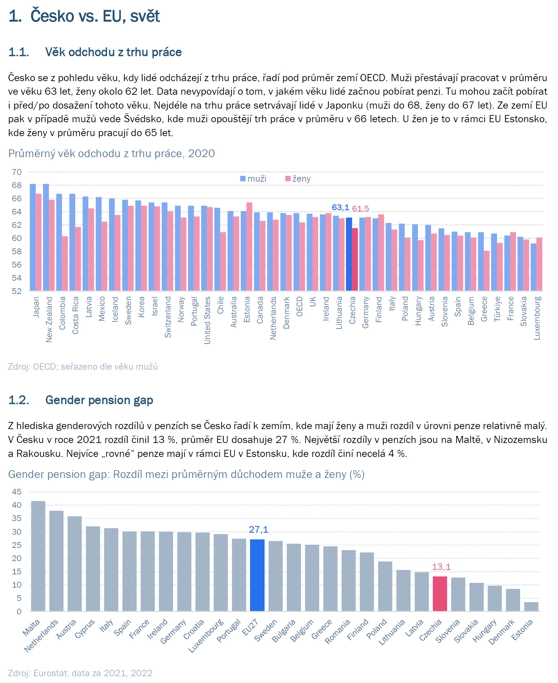

- Češi odcházejí z trhu práce v průměru v 63 letech, Češky okolo 62 let. Ve srovnání v rámci OECD se tak řadí pod průměr.

- Rozdíly mezi důchody mužů a žen jsou v Česku relativně nízké (v roce 2021 činil rozdíl 13 %, průměr EU 27 %).

- V období pandemie covidu-19 si Češi spořili v průměru 19 % svých příjmů, do té doby to bylo jen 12 %.

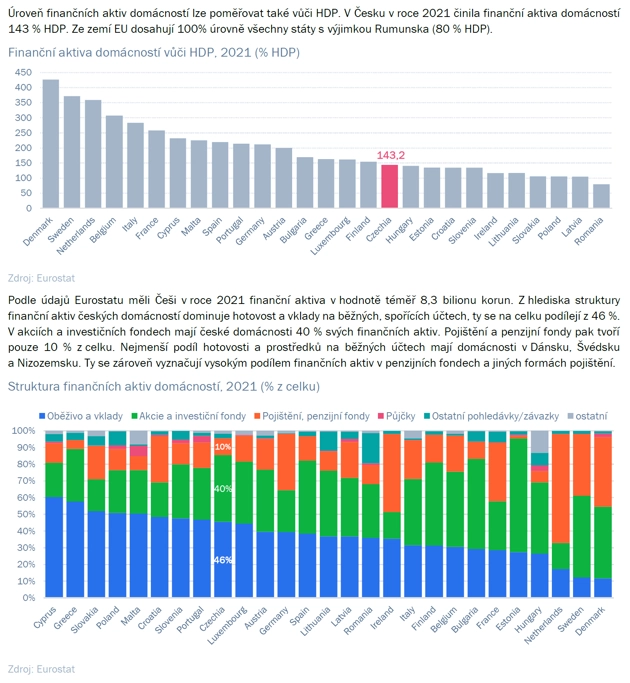

- Finanční aktiva domácností dosáhla v roce 2021 v ČR 143 % HDP. Nejvyšší podíl byl v Dánsku (427 %), nejnižší v Rumunsku (80 %).

- Podle Eurostatu měly české domácnosti v roce 2021 finanční aktiva v hodnotě 8,3 bilionu korun. Hotovost a vklady na běžných, spořicích či termínovaných účtech dominují (46 %). V investičních fondech a akciích mají české domácnosti 40 % svých finančních aktiv, pojištění a penzijní fondy tvoří 10 %.

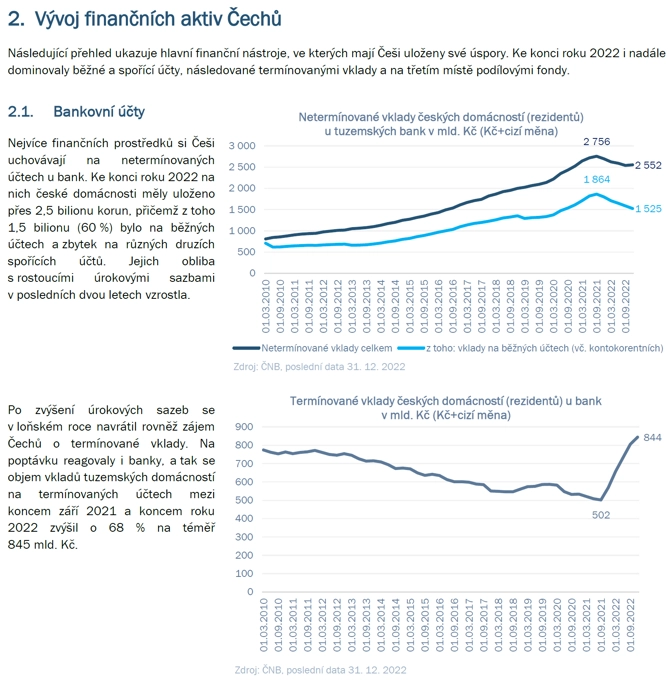

- Nejvíce finančních prostředků si Češi uchovávají na netermínovaných účtech u bank. Ke konci roku 2022 na nich české domácnosti měly uloženo přes 2,5 bilionu korun, z toho 1,5 bilionu (60 %) bylo na běžných účtech.

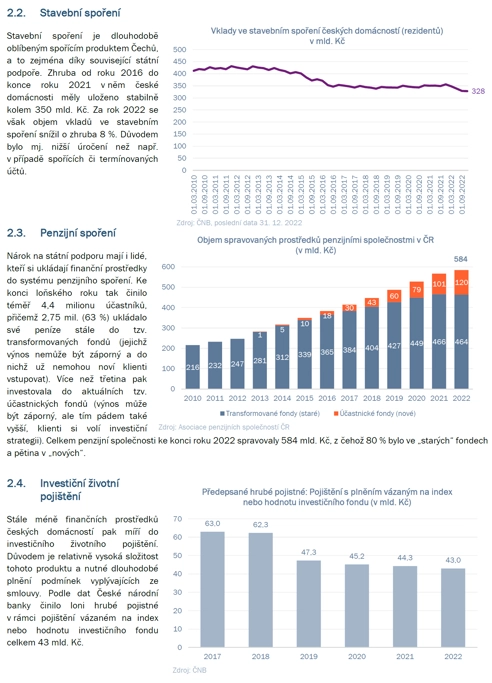

- Penzijní společnosti ke konci roku 2022 spravovaly celkem 584 miliard Kč, z čehož 80 % bylo ve "starých" fondech a pětina v "nových".

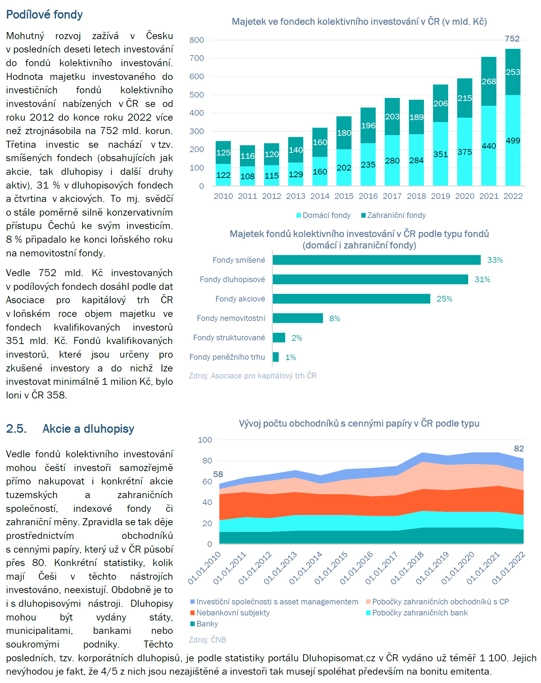

- Mohutný rozvoj zažívá v Česku v posledních deseti letech investování do fondů kolektivního investování. Hodnota majetku investovaného do investičních fondů kolektivního investování nabízených v ČR se od roku 2012 do konce roku 2022 více než ztrojnásobila na 752 miliard Kč.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality

dnes | 16:33

dnes | 16:09

dnes | 15:16

dnes | 14:41