Jak neshody v ECB ovlivní ČNB v rozhodování o koruně?

V Evropské centrální bance znějí hlasy pro zrušení verbálního závazku držet sazby nízko po dlouhou dobu. A kurzový závazek České národní banky se podle trhu třese v základech.

Rozepře v ECB

Ignazio Visco, guvernér italské centrální banky a člen rady ECB, řekl, že by ECB měla zrušit svůj závazek, že sazby zůstanou nízké dlouho po ukončení kvantitativního uvolňování (QE). Již dříve rakouský guvernér Ewald Nowotny uvedl, že není potřeba opakovat postup Fedu, tedy nejdříve ukončit QE a později po delší době začít zvyšovat úroky. Dokonce zmínil možnost zvýšení sazeb před ukončením QE. Hlavní ekonom ECB Peter Praet oponuje, že opatrný přístup má silný logický základ.

Představitelé ECB tak jen potvrzují, že vedení banky začíná být názorově rozdělené, pokud jde o tempo a strukturu budoucího zpřísňování měnové politiky. Zaprvé, v situaci, kdy nehrozí deflace, odpadá potřeba držet negativní sazby. To neznamená normalizaci úroků, jen jejich posun do plusu. Vedlejším efektem takového kroku by byla pomoc bankovnímu sektoru.

Zadruhé, jiný mix sazeb a cílené kvantitativní uvolňování umožní lépe geograficky zamířit měnovou politiku (myšleno zpřísnit měnové podmínky Německu, ale nechat je uvolněné na periferii eurozóny). Mimochodem, tento týden budou mít banky poslední možnost půjčit si od ECB v rámci aukčního programu TLTRO II. Očekává se poptávka okolo 100 miliard EUR, ale může být i výrazně vyšší, protože jde o poslední podobnou ohlášenou "tankovací stanici" před ukončením QE.

ČNB pod vlivem?

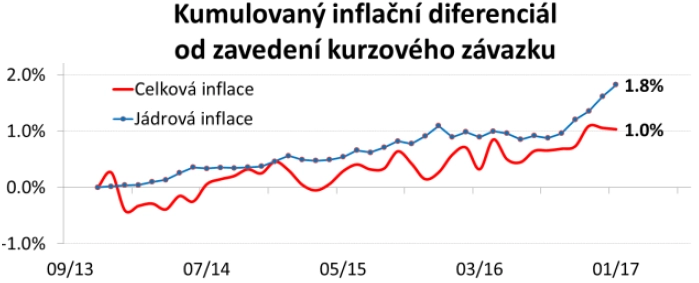

Viceguvernér ČNB minulý týden oprášil (správný) argument postavený na inflačním diferenciálu. "Kdybyste se ptal na můj osobní názor, na rozdíl od řady tržních hráčů si umím představit, že exit (ČNB z kurzového závazku) může nastat i o chvilku později. Nebránilo by to naplnění cíle, naopak by to bylo dle mého názoru bezpečnější. Například proto, že by tím došlo k dalšímu posunu cenové hladiny u nás oproti eurozóně. To hraje klíčovou roli z hlediska reálného kurzu. Bylo by výhodnější mít v cenových hladinách trochu větší rozdíl. Závazek by se dal opustit o něco později bez dopadu na cenovou stabilitu a hladký průběh exitu," uvedl konkrétně.

Je pravda, že inflace vzrostla, ale bylo to především díky tomu, že inflace v eurozóně hnaná potravinami a dražší ropou je také vyšší, roli hrálo i zavedení EET. Průsak slabého kurzu koruny do cen je naopak velice nízký a nedokáže vykompenzovat dopad původního oslabení koruny na začátku kurzového závazku. Nemluvě o reálné konvergenci, která dále posunula rovnovážný kurz EUR/CZK níže.

"Počítáme s tím, že pokud se po opuštění kurzového závazku měnové podmínky prostřednictvím kurzu trochu zpřísní, je docela dobře představitelné, že v rozmezí několika měsíců až čtvrtletí půjdeme se sazbami výše. Budeme totiž konečně v normální situaci. To je za jistých okolností představitelné i v druhé půlce letošního roku a v roce 2018," sdělil dále Hampl.

Myslíme si, že ČNB nezačne zvyšovat sazby výrazně dříve než ECB. Proto je i pro Česko zásadní diskuze ve vedení ECB. Pokud by ta následovala příklad USA, sazby by se začaly zvyšovat nejdříve na konci roku 2018.

Na závěr připomenutí. Guvernér ČNB Jiří Rusnok uvedl, že okamžitě po ukončení kurzového závazku sazby růst nemusejí. Nečeká ani dramatické výkyvy kurzu EUR/CZK, exit podle něj nastane nejpravděpodobněji v polovině roku 2017. Je ale potřeba mít na paměti, že banka také komunikovala, že s blížícím se koncem intervencí může více mlžit ohledně načasování exitu.

Aktualita pro rok 2026

Doporučujeme

Aktuality