EUR/CZK: Rozcvička začala

Kurz koruny k euru se s koncem tvrdého závazku ČNB rozhýbává. Nervozita a výkyvy mohou narůst, pokud bude centrální banka s exitem otálet. To s sebou přináší příležitosti. ČNB se může snažit zachovat dekorum a čekat na jedno z pravidelných měnověpolitických zasedání bankovní rady, ačkoli makroekonomické důvody čekat s exitem již pominuly. Realizovat lepší kurz je na volatilnějším trhu mnohem těžší v praxi než v úvahách.

Česká národní banka ještě závazek na 27 EUR/CZK neodpískala, kurz se ale již rozcvičuje a vyklusává jako běžec před dlouho oddalovaným návratem na závodní dráhu. Čekání na startovní výstřel a první měsíce po něm přinášejí rizika i příležitosti. Ta plynou z protichůdných charakteristik současného korunového trhu:

1. Koruna má natrénováno a má rozhodně na víc. Vůči euru je česká měna podhodnocena zhruba o dvě koruny.

2. Koruna může trpět trémou a přetrénováním, když jí trh tak věří, že rezervy ČNB vyskočily kvůli přílivu zahraničních investic a zajišťování (takzvaný delta-hedging forwardů a opčních struktur).

3. Koruna je překoupená, ale toho si je většina lidí na trhu vědoma. Práh pro panikaření je pro větší část investorů vysoko, když považují sázku na korunu za dlouhodobou a výnosy domácích dluhopisů jsou o dost výše než v Německu. Nicméně s koncem tvrdého závazku tu nejsou již pouze investoři s pevným názorem, ale i ti velice krátkodobí.

Nervozita před exitem

Kdy zazní startovní výstřel? Z makroekonomického hlediska včera bylo pozdě. Odhady jsou seřazeny mezi mimořádné zasedání, jeden z nadcházejících čtvrtků až po pravidelná měnověpolitická zasedání 4. května či 29. června. Možná ČNB překvapí, že nebude chtít nikoho překvapit, takže ukončí závazek ve 13.00 na pravidelném zasedání, možná i v donedávna inzerované polovině roku. A to i za cenu, že devizové rezervy dále nabobtnají.

Při pohledu na kupící se devizové rezervy jednoho napadne, zda prodloužení tvrdého kurzového závazku loni na podzim do konce prvního kvartálu 2017 stálo za to. Případné provedení exitu týden nebo dva po měnověpolitickém setkání bankovní rady 30. března by bylo jako přiznání, že bazírování na tvrdém závazku do konce prvního kvartálu byla chyba.

Pokud ovšem ČNB nebude s exitem v dalších dnech spěchat, aby zachovala dekorum, nervozita na trhu naroste a s tím možná přijdou další "výklusy" kurzu EUR/CZK. Nebo dokonce ostré sprinty ve dnech, kdy bude exit možný, ale nepřijde, myšleno zmíněné čtvrtky, kdy se schází bankovní rada ČNB.

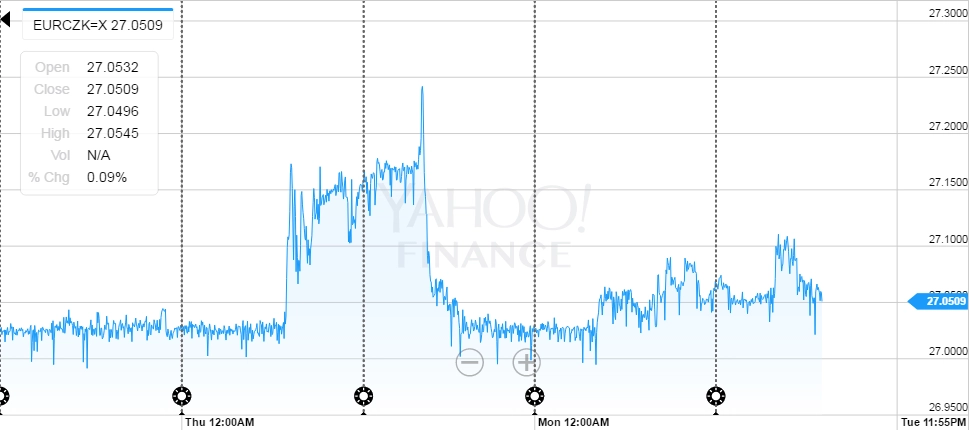

Takového rozkývání kurzu lze využít. Je však potřeba mít na paměti, že výkyvy k výrazně lepším úrovním mohou být tak rychlé jako posun EUR/CZK nad 27,2 minulý týden. Zachytit takový pohyb může být mnohem těžší v praxi než v úvahách. Nezapomeňte na možnost zadat příkazy k obchodu po dosažení určité úrovně kurzu, abyste nemuseli celé dny civět na monitor.

Návrat ke kolísavosti

S návratem kurzu na závodní dráhu po exitu se stávající protichůdné charakteristiky eurokorunového trhu projeví naplno. Podhodnocení koruny by mělo převážit, ale velké pozice nelze ignorovat.

Ve volatilnějším prostředí po exitu mohou nastat příležitosti na obou stranách. Jednak prodat za lepší kurz nezajištěná eura, a jednak využít výrazně silnější koruny k vylepšení parametrů dříve nakoupeného zajištění (například předělat původní forward na bonus forward, tedy omezit zajištění na 25,50 EUR/CZK výměnou za vylepšení zajišťovacího kurzu). O konkrétních možnostech takových změn chceme informovat, až situace nastane, podle v té době aktuálního spotového a forwardového kurzu a volatility započítané v opcích.

Aktualita pro rok 2026

Aktuality