(Ne)překvapivý forexový favorit druhého pololetí

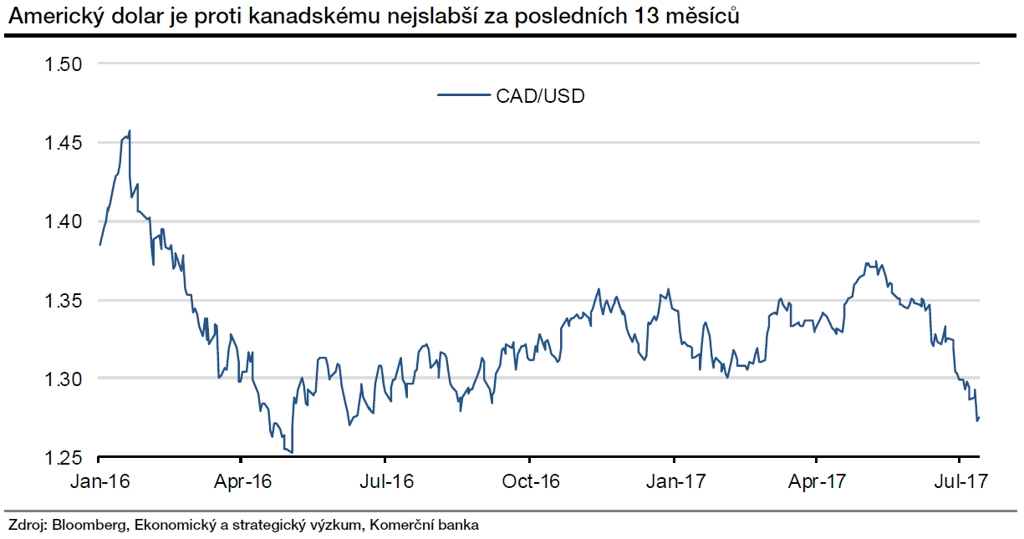

Vývoj kurzu kanadského dolaru byl v prvním pololetí přinejmenším nepřesvědčivý. V žebříčku výkonnosti měn zemí G10 držela kanadská měna až devátou příčku, mimo jiné kvůli nízkým cenám ropy. Minulý týden ale přinesl změnu.

V žebříčku výkonnosti měn zemí G10 se kanadský dolar posunul z deváté na sedmou příčku. Možná překvapivě kanadské měně nepomohl vzestup cen ropy, ten se totiž zatím nekoná, prozatím jsme svědky jen určité stabilizace. Podporu měně nachystala samotná kanadská centrální banka, ta minulý týden zvýšila svou klíčovou úrokovou sazbu na 0,75 %. Po Fedu se tak Bank of Canada stala teprve druhou centrální bankou vyspělé země, která se po finanční krizi rozhodla zvýšit sazby.

Zvýšení pro trh překvapením nebylo, z 33 analytiků oslovených agenturou Blomberg předpokládalo tento krok 25. Přesto byla tržní reakce opravdu výrazná. Kanadský dolar se vůči americkému souputníkovi vyšplhal na nejvyšší hodnotu za posledních 13 měsíců.

Zdá se, že kanadská ekonomika se již přizpůsobila nižším cenám ropy a ani hospodářské vyhlídky nejsou špatné. Pokud ve druhé polovině roku ceny ropy mírně stoupnou, vytvoří to spolu s vyššími sazbami prostor pro další zhodnocení kanadské měny.

"Důležitější než aktuálně pouze 1,3% míra inflace je oživení ekonomiky, která se otřepala z propadu cen ropy před dvěma roky, a rozjetý trh nemovitostí . Zejména trh ve Vancouveru je plný peprných příběhů. Překmit Bank of Canada do pelotonu zvyšovačů sazeb opravdu dělá radost všem býkům na trhu s Loonie (CAD), který již před zvýšením sazeb prorazil linii mnohaměsíčního sestupného trendu," potvrzuje stratég Miroslav Plojhar z České spořitelny.

Autorem textu pro Hospodářské noviny z 14. července 2017 je hlavní ekonom Komerční banky Jan Vejmělek. Poznámka Miroslava Plojhara nebyla součástí původního textu.

Zdroj: Hospodářské noviny

Aktualita pro rok 2026

Aktuality