Euro za 25 korun? Asi si budeme muset počkat na příští dovolenou

Vývoj kurzu české měny překvapil v posledních měsících většinu analytiků, možná nejvíce pak Českou národní banku.

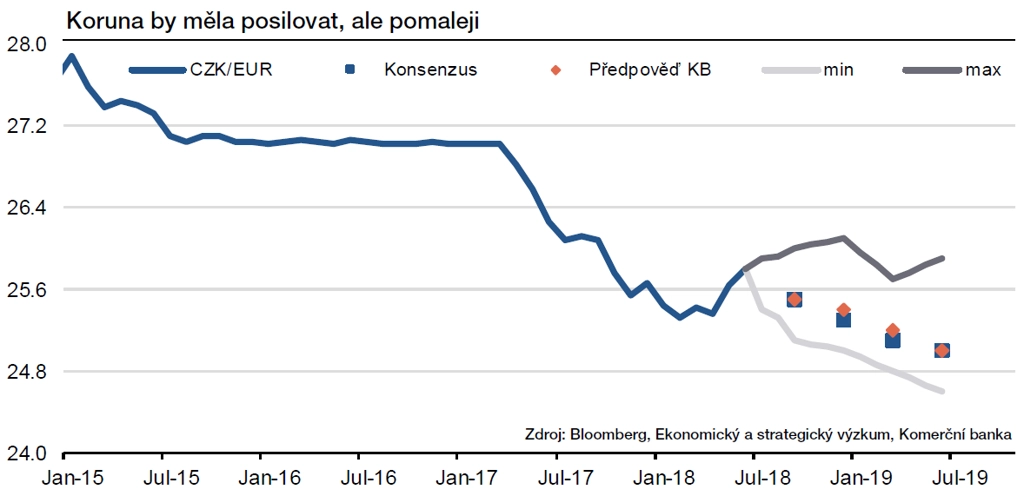

Česká národní banka ve své aktuální prognóze publikované začátkem května předpokládala, že průměrný kurz koruny vůči euru se bude během druhého čtvrtletí nacházet pod 25 EUR/CZK. Ve skutečnosti to bylo 25,60 EUR/CZK. Se vstupem do druhého pololetí se kurz dokonce přehoupl přes 26 korun za euro.

Střední Evropa pod tlakem

Proč analytici (včetně nás) takové oslabení nečekali? Především proto, že primárně není důsledkem domácích faktorů. Koneckonců od počátku druhého čtvrtletí neoslabuje pouze koruna, ale i okolní regionální měny, polský zlotý a maďarský forint, a to dokonce výrazněji než česká měna. Zatímco do dubna žila koruna vlastním životem a reflektovala domácí fundamenty, v posledních třech měsících je patrná silná vazba mezi měnami rozvíjejících se zemí, které se víceméně pohybují stejným směrem, a to jižním.

Obecně středoevropským měnám nesvědčí geopolitická nejistota. V té se investoři uchylují do takzvaných bezpečných přístavů, jakým je třeba americký dolar. Tématem posledních měsíců byla politická nestabilita v Itálii či Německu a také eskalující obchodní válka, kterou rozpoutává americký prezident Donald Trump.

To je obecně pro regionální měny nepříjemné. Vzhledem k otevřenosti místních ekonomik a jejich vysokému zapojení do globálního výrobního řetězce by omezením světového obchodu trpěly. V neposlední řadě hraje roli americká měnová politika. Postupné zvyšování dolarových úrokových sazeb povzbuzuje přesun kapitálu z rozvíjejících se ekonomik do USA.

Domácí fundamenty stranou

Že je česká koruna ve vleku vnějších faktorů, ukazuje necitlivost jejího kurzu na domácí události, na které by jinak reagovat měla. Připomeňme červnové zvýšení úrokových sazeb ze strany centrální banky, což rozhodně nebyl očekávaný krok. Reakce trhu byla minimální, posílení o pár haléřů vydrželo několik minut.

Obdobná nereakce následovala po oznámení červnové inflace. Ta trh překvapila svou nejvyšší hodnotou za poslední více než půlrok. Robustní inflační data, zejména pokud se podíváme na cenovou dynamiku u služeb, jejichž ceny jsou meziročně již o 2,8 % výše, ukazují, že mzdová inflace se začíná v Česku stávat realitou. Vyšší náklady na výrobu včetně mezd začínají výrobci zboží a poskytovatelé služeb přenášet na koncové spotřebitele, čímž se snaží eliminovat negativní dopad do svých ziskových marží.

Ve světle výše uvedeného je namístě přehodnotit naše výhledy. Výrazně vyšší inflace, než se kterou ČNB počítala, a slabá koruna povedou k tomu, že další zvýšení sazeb bude na pořadu dne již v srpnu. Dosavadní trend jednoho zvýšení sazeb za kvartál tak bude podle nás minimálně do poloviny příštího roku pokračovat.

A co koruna? Česká ekonomika by bezesporu měla na silnější měnu. A kdo si počká, ten se dočká. Nejprve ale musejí pominout externí vlivy, které měnu v současnosti srážejí, což bude pár měsíců trvat. Za 25 korun tak zřejmě letos společnou evropskou měnu kupovat nebudeme. Před příští letní dovolenou by ale euro mělo být o korunu levnější než letos.

Autorem článku pro iHNED.cz z 13. července 2018 je hlavní ekonom Komerční banky Jan Vejmělek.

Zdroj: IHNED.CZ

Aktualita pro rok 2026