Česká koruna a příležitosti v depresi druhé vlny pandemie

Koruna je po nárazu druhé vlny epidemie opět extrémně podhodnocená. Špatné časy pro ekonomiku a měnu znamenají dlouhodobou nákupní příležitost. Zvládnou-li druhou vlnu v zahraničí, nezkolabují české exporty a domácí výroba. Pomalejší rozvolňování ovšem utlumí domácí poptávku (a následně dovozy). Investoři a podnikatelé by měli zvážit zajištění takzvaným knock-In forwardem (KIF), který nabízí asymetrii blízkého kurzu zajištění a širokého možného využití ještě slabší koruny.

Nejlepší příležitosti často přicházejí v době, kdy je "všechno špatně". Je smutnou zkušeností na finančních trzích, včetně české koruny, že si nejlepší nákupní příležitosti vůbec neužijeme. Oproti radosti z pořízení nového iPhonu je nákup finančních aktiv nebo zajišťování kurzu měny po hlubokém propadu otázkou velké dávky sebezapření namísto opojného pocitu z nákupu bezva hračky. Jen vzpomeňme na pocity z nákupů akcií v roce 2009 nebo letos na jaře, případně ze zajišťování kurzu koruny po finanční krizi nebo v roce 2015, kdy ČNB uvažovala o další intervenci.

Druhá vlna pandemie covidu-19 a na ni navazující opatření začínají vyvolávat podobné pocity. Počty nakažených strmě rostou a hrozí průšvih ve zdravotnickém systému. Ekonomika se po krátkém nádechu zanořuje zpět do recese. Koruna slábne a objevují se úvahy nad tím, co napříště udělá ČNB – záporné sazby, měnové intervence, kvantitativní uvolňování, vrtulníkové peníze? A navíc to nepříjemné podzimní počasí.

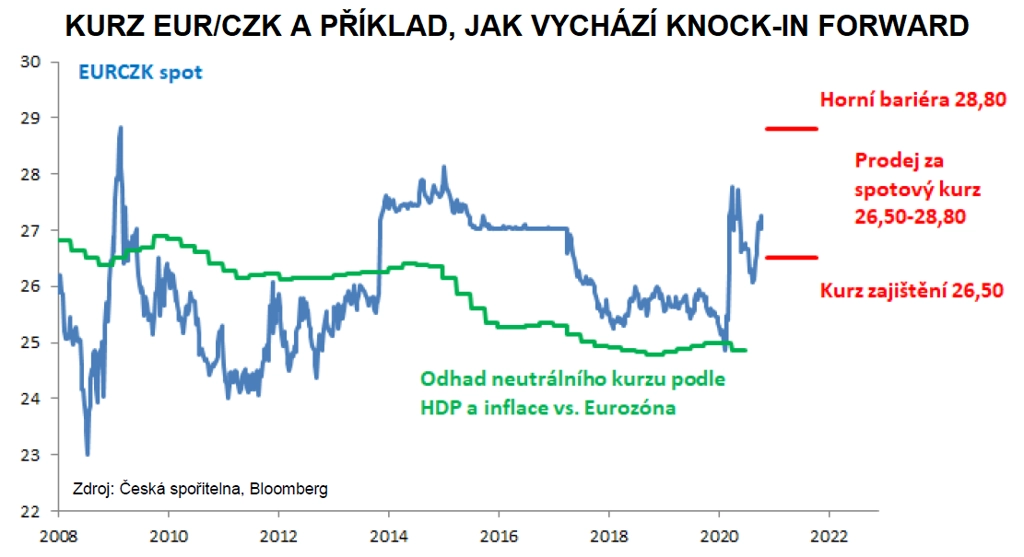

Koruna je (opět) extrémně levná

Tento depresivní čas přináší příležitost nakoupit koruny za eura na dlouho dopředu. Koruna ztratila za dva měsíce druhé vlny epidemie vůči euru 5 %, což sice není až takové drama, ale kurz nad 27 EUR/CZK již má visačku "extrémně levné" koruny. Levné v porovnání s neutrálním kurzem mírně pod 25 EUR/CZK, odhadnutým podle dlouhodobého rozdílu v růstech české ekonomiky a ekonomiky eurozóny a rozdílu v inflaci. Koruna byla takto podhodnocená pouze v roce 2009 a letos na jaře, dokonce ani během intervencí ČNB tolik ne.

Vedle výrazného podhodnocení hovoří aktuálně pro zafixování kurzu koruny na dlouho 3 důvody:

- Druhá vlna je sice mnohem drsnější zdravotnicky, ale ekonomický dopad nemusí být tak tvrdý. Zvládnou-li druhou vlnu v zahraničí, nezkolabuje vnější poptávka a s ní české exporty. Ostatně exporty po první vlně epidemie v létě pěkně ožily.

- Po mnoha zmatcích přišla opatření vlády, která mají potenciál zdravotnickou krizi zpomalit a zastavit.

- Uvolňování po druhé vlně opatření bude pomalejší, a to kvůli zkušenostem s tím, kam vedlo první rychlé a široké uvolňování. To bude bolestivé pro sektor služeb a celou domácí poptávku, což následně utlumí dovozy (relativně k vývozům).

Nejen prodej eur na forward: collar a knock-in foward

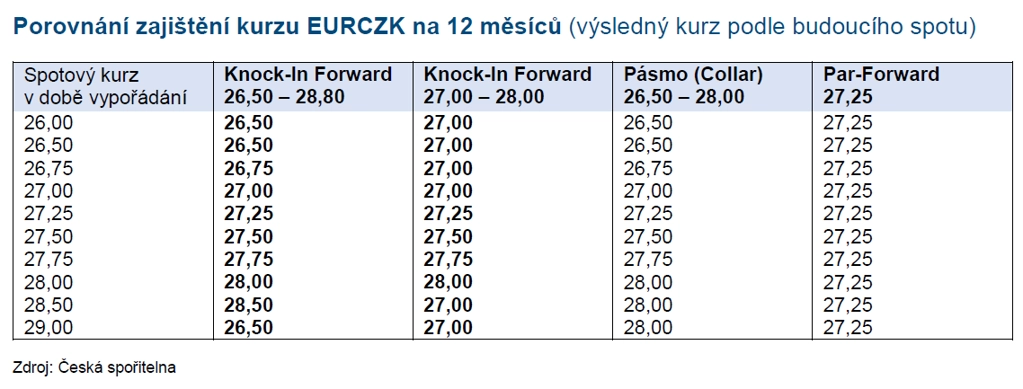

Podhodnocená koruna by měla opět posílit, ale nelze vyloučit další oslabení, pokud se epidemická situace u nás a v Evropě ještě zhorší. Možným řešením dilematu (čekat, či nečekat na ještě lepší kurz koruny), případně doplňkem k zajištění kurzu forwardem, je měnové zajištění s využitím opcí. Jde o zajištění budoucího kurzu koruny k euru na horším kurzu než par-forward výměnou za možnost prodávat v budoucnu eura za lepší spotový kurz až k předem danému limitu.

Nejjednodušší opční strategií je zajištění kurzu pásmem nejhoršího a nejlepšího kurzu (collar), například 26,50-28,00 EUR/CZK na příštích 12 měsíců, kdy pásmo je zhruba symetrické okolo par-forwardu.

Ke zvážení je také zajištění knock-in forwardem (KIF), které poskytuje bližší zajišťovací kurz anebo širší možnost prodávat za lepší spotový kurz při případném oslabení koruny. Například zajišťovací kurz 27,00 EUR/CZK s možností prodávat za spotový až za 28,00 EUR/CZK, nebo zajištění kurzu na 26,50 s možností prodávat za spotový až za 28,80 EUR/CZK. Lepší parametry KIF jsou vykoupeny povinností prodávat za zajišťovací kurz, oslabí-li koruna na spotu nad horní bariéru, tedy například za 27,00 EUR/CZK, bude-li spotový kurz nad 28,00. Připomeňme ale, že na zajištění přes opční strategie je potřeba být klasifikovaný investor/obchodník alespoň jako středně znalý podle regulace MiFID II.

Aktualita pro rok 2026

Aktuality