Euro levnější než dolar: Důvěra trhu v jednotnou evropskou měnu se bude obnovovat složitě, vyšší sazby situaci neřeší

Na různých místech světa se řeší větší problémy, v Evropě si ale vedle války na Ukrajině hodně pozornosti berou představitelé Evropské centrální banky. Ti čelí z hlediska spotřebitelů v zemích eurozóny téměř neřešitelnému dilematu.

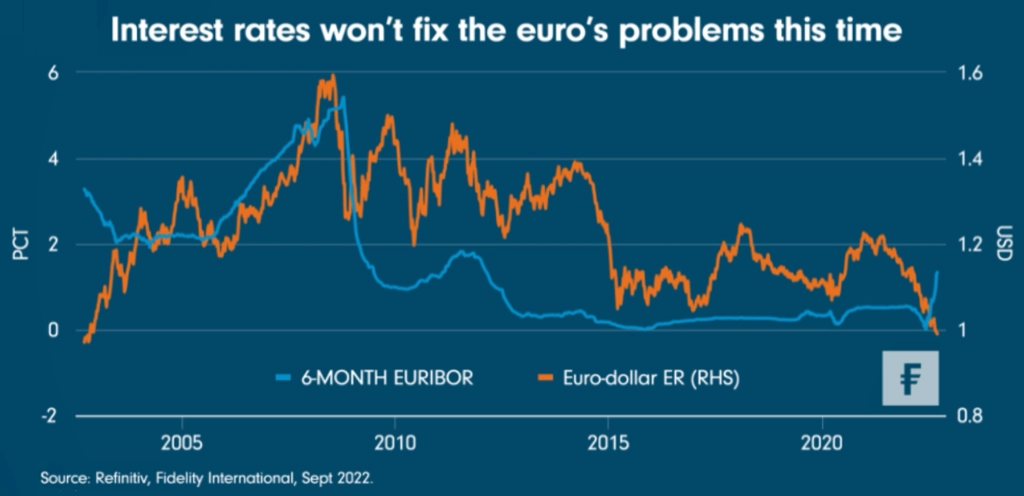

Euro kleslo prakticky na nejnižší úroveň v historii společné evropské měny, tedy pod paritu s dolarem. Zvýšení tržních úrokových sazeb přitom zatím nepomohlo propad zastavit. Poklesy hodnoty měny samozřejmě jen prohlubují problémy eurozóny s inflací, a Evropská centrální banka tak má o důvod více k poměrně agresivnímu zvyšování úroků.

Jak ukazuje například i sazba Euribor, očekávání dalšího zpřísňování je silně promítnuto v tržních cenách, ovšem měna stále nezačala přesvědčivěji sílit. Rizikem je přitom to, že čím více bude ECB zpřísňovat měnovou politiku, tím hlouběji se eurozóna propadne do recese, a tím více oslabí euro (a zhorší pozici těch, kteří nakupují v amerických dolarech).

V minulosti mohly být řešením tohoto začarovaného kruhu německé příjmy z exportu, kterým slabší euro pomáhalo. Vzhledem k dynamice na trzích s energiemi, která je v současnosti pro Evropu zásadní, je tentokrát slabší evropská měna pro Berlín také bolestivá. I tentokrát tak může dojít na centralizovaná evropská opatření, která budou podporována či financována vládami solventnějších zemí eurozóny.

ECB se v minulosti tváří v tvář prudkému růstu nabídkové inflace držela na uzdě. Je jasné, že po deseti letech musela vytáhnout úrokové sazby do plusu. V době, kdy se k tomu odhodlala, ale musí také čelit situaci, kterou nemá pod kontrolou. Již to, že sazby také (a navíc dříve výrazněji) zvyšuje také centrální banka USA, stačí k neutralizaci vlivu měnové politiky ECB na hodnotu eura.

Co by mohlo euru pomoci? V první řadě zřejmě pozitivní vývoj inflace v USA, kde by nižší růst cen mohl přimět Fed alespoň ke zpomalení tempa růstu sazeb. Evropští politici možná také budou sledovat první dopady kroků nové britské premiérky Liz Trussové, jejíž plán na omezení cen energií byl vyčíslen na více než 100 miliard liber. Podobné kroky mohou být pro více zadlužené země eurozóny nedostupné. Spíše než práce se sazbami se pro podporu eura jeví jako důležité nalezení řešení tíživé situace na trhu s energiemi.

Zdroj: Fidelity International

Aktualita pro rok 2026

Aktuality