Silná americká ekonomika vs. sazby centrálních bank: Jak se letos bude vyvíjet kurz dolaru?

Americká ekonomika roste rychleji, než se donedávna čekalo. To by mělo americkému dolaru teoreticky spíše nahrávat. Opačným směrem ale může působit uvolňování měnové politiky v USA.

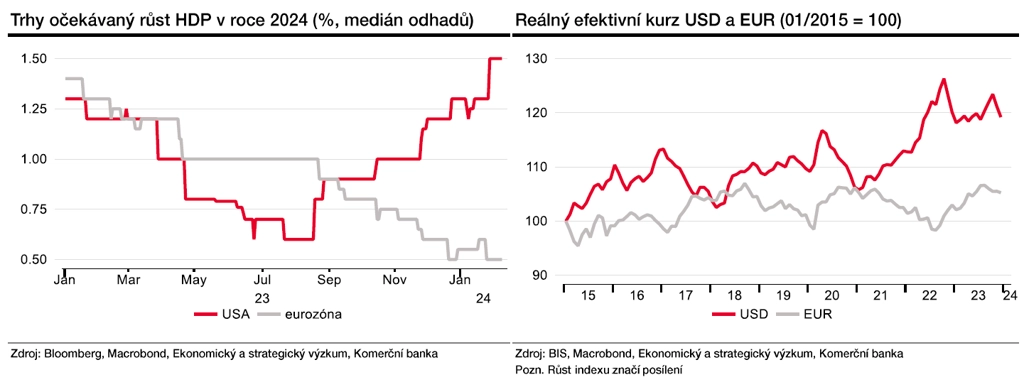

Tržní odhady vývoje americké ekonomiky se v důsledku nečekaně silných dat od poloviny loňského roku zvyšují. Z tohoto trendu nevybočily ani nedávné údaje. Počet vytvořených pracovních míst v USA v lednu dosáhl téměř dvojnásobku tržního odhadu a růst HDP ve čtvrtém čtvrtletí sice zpomalil, o slabosti lze ovšem při mezičtvrtletním anualizovaném růstu o 3,3 % hovořit jen stěží.

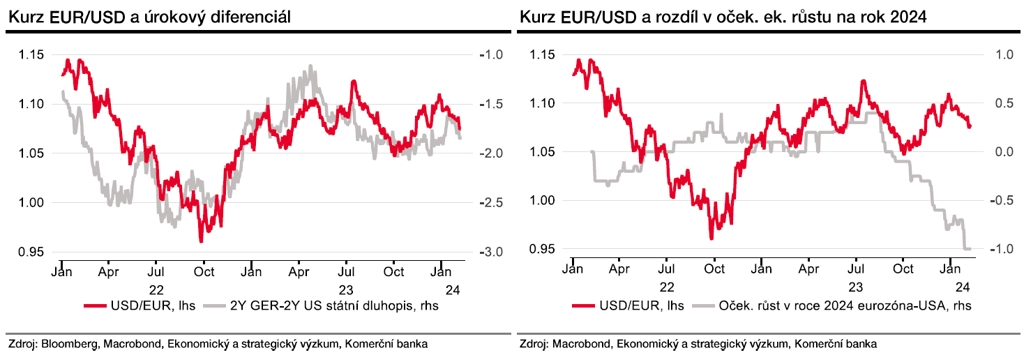

Očekávání ohledně růstu ekonomiky eurozóny v posledních měsících naopak klesají, a to zejména v souvislosti se špatnou kondicí Německa. Data by tedy na první pohled měla nahrávat dalšímu posilování amerického dolaru vůči euru. Výrazný vzestup očekávání spojených s ekonomikou USA ale již nějakou dobu trvá, oslabení dolaru v závěrečném čtvrtletí roku 2023 to ale nezabránilo.

Z dlouhodobějšího hlediska podle nás prostoru pro další posilování americkému dolaru ubývá mimo jiné proto, že měna USA výrazně posílila v reálném efektivním vyjádření (po zohlednění změn relativních cen). Oproti začátku roku 2015 zpevnil dolar zhruba o pětinu, zatímco euro jen o zhruba 5 %.

Spíše než rozdíly v očekávané dynamice ekonomické aktivity na obou stranách Atlantiku tak budou podle nás letos hrát roli (opět) zejména odlišnosti v nastavení měnové politiky. Trh momentálně předpokládá snížení sazeb Fedu v letošním roce o téměř 125 bazických bodů na 4,00-4,25 %. U ECB trh počítá se snížením depozitní sazby ve zhruba stejném rozsahu na 2,75 %.

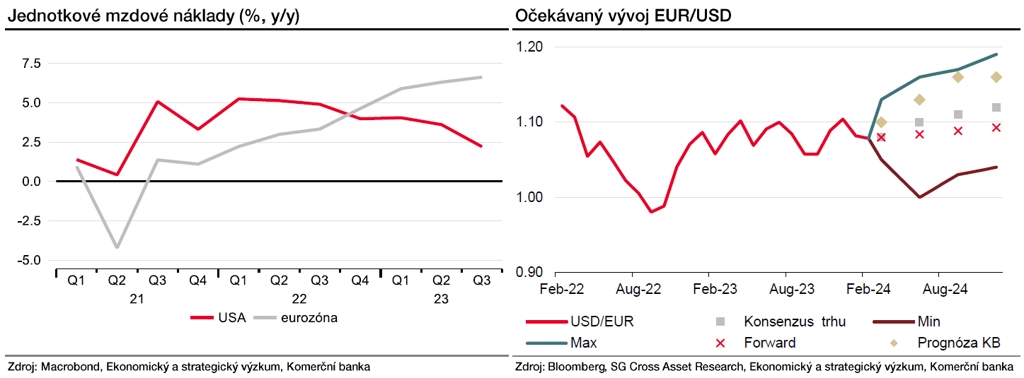

S tím by se dalo poměrně snadno ztotožnit, pokud by se Fed a ECB ohlížely na ekonomickou aktivitu ve stejné míře. Mandátem ECB je ale pouze cenová stabilita, nikoli její kombinace s plnou zaměstnaností. Jádrová inflace v eurozóně přitom zatím neklesá tak rychle a dynamika jednotkových mzdových nákladů je v Evropě výrazně vyšší než v USA.

Celkově tak nadále předpokládáme, že oproti aktuálním tržním očekáváním letos svou přísnější politikou více překvapí ECB. Euro by tak mohlo vůči dolaru i navzdory utlumenému růstu HDP v eurozóně do konce roku posílit.

Autorem tohoto článku pro Hospodářské noviny z 12. února 2024 je ekonom Jaromír Gec z Komerční banky.

Aktuality