Politická nejistota roste. Jak na ni bude reagovat trh s americkým dolarem?

Čtvrtý kvartál může být na měnovém trhu (a nejen na něm) nadprůměrně volatilní. Důvodem je nejistota spojená s americkými volbami, jejichž výsledek bude mít dopady na fiskální politiku, zahraniční vztahy, monetární politiku i geopolitickou situaci. A na živosti vývoji na trzích přidá(vá) také prostředí měnících se úrokových sazeb ve světě.

Trumpovo vyhrožování cly a prorůstová politika mohou vyhnat výše hodnotu amerického dolaru

Pokud prezidentské volby vyhraje Donald Trump, lze očekávat vyšší fiskální výdaje a prorůstovou politiku, zároveň ale také riziko eskalace napětí v mezinárodním obchodu a v geopolitické oblasti. Tyto faktory patrně zajistí americkému dolaru cyklickou podporu, strukturální výhledy jsou ovšem komplikovanější.

- Na fiskální úrovni Trumpova prorůstová politika, zahrnující vyšší fiskální výdaje a snižování daní, patrně dolar podpoří, protože bude pracovat s obrázkem americké ekonomiky jako něčeho výjimečného. Může také zmírnit tlaky na rychlé snižování sazeb Fedu, protože dále ustoupí riziko recese a naopak narostou obavy z vyšší inflace.

- Také Trumpův deklarovaný protekcionismus a obnovení celních bariér pravděpodobně krátkodobě přispějí k posílení dolaru, zejména vůči čínskému jüanu a měnám dalších rozvíjejících se zemí. Kvůli přísnější obchodní politice mohou navíc čelit dalším problémům měny významných zemí vyvážejících komodity, tedy například australský a novozélandský dolar. Kanadský dolar se s touto situací patrně vyrovná lépe, protože pro něj z hrozby celních tarifů neplynou tak velká rizika.

- Z geopolitického hlediska může méně vstřícný postoj k Ukrajině zvýšit averzi k riziku, což by přineslo vyšší poptávku po bezpečných aktivech, jako jsou americký dolar, japonský jen a zlato. Pokud se zhorší geopolitická situace a vzroste riziko zavedení nových cel, mohou se naopak ocitnout pod tlakem evropské měny. Mexické peso nebude ohroženo jen možným zpřísněním americké imigrační politiky, ale vzhledem k velkému objemu vývozu mexického zboží do USA také samotným plošným zavedením cel.

V krátkodobém horizontu by tedy případné vítězství Donalda Trumpa mohlo být pro americký dolar příznivé. Dlouhodobé strukturální vyhlídky ovšem mohou být horší. Na hodnotu americké měny může dolehnout rostoucí zadlužení USA i možné ohrožení nezávislosti Fedu. Trumpova agresivní celní politika a napjaté zahraniční vztahy mohou navíc urychlit globální snahy o takzvanou dedolarizaci, a zvýšit tak riziko strukturálního oslabení americké (hlavní globální rezervní) měny.

Index amerického dolaru

Harrisová zachová status quo a ponechá Fedu nezávislost

Pokud zvítězí demokratka Kamala Harrisová, bude se nejspíše snažit o fiskální zdrženlivost, přičemž významnou roli by hrálo zvyšování daní. To by mohlo vést k uvolnění monetární politiky Fedu a vyšší pravděpodobnosti razantnějšího poklesu úrokových sazeb. Zpřísnění fiskální a uvolnění monetární politiky by mohlo mít na dolar bezprostředně negativní vliv.

Pravděpodobnost, že by Harrisová získala prezidentský úřad a demokraté zároveň získali většinu v Senátu i Sněmovně reprezentantů, ale není příliš vysoká. Případný rozdělený Kongres pak může vést k politické paralýze, brzdit významnější fiskální iniciativy a zvýšit volatilitu na trzích. To může zvýšit poptávku po bezpečných aktivech, jako jsou americký dolar, japonský jen nebo švýcarský frank. Zejména pokud nebude jisté, zda budou současná stimulační opatření prodloužena, a vzrostou obavy, že v nadcházejícím roce udeří recese.

Po vítězství Harrisové by také nemuselo dojít k dramatickému zhoršení obchodních vztahů. V prostředí s afinitou k riziku by tak patrně zpočátku posílil čínský jüan a další měny rozvojových zemí a oslabil dolar. Posilování jüanu však mohou brzdit čínské hospodářské problémy. Jakmile by ale ustoupilo riziko zhoršení světových obchodních vztahů, mohou posílit měny zemí vyvážejících komodity, například Austrálie a Nového Zélandu.

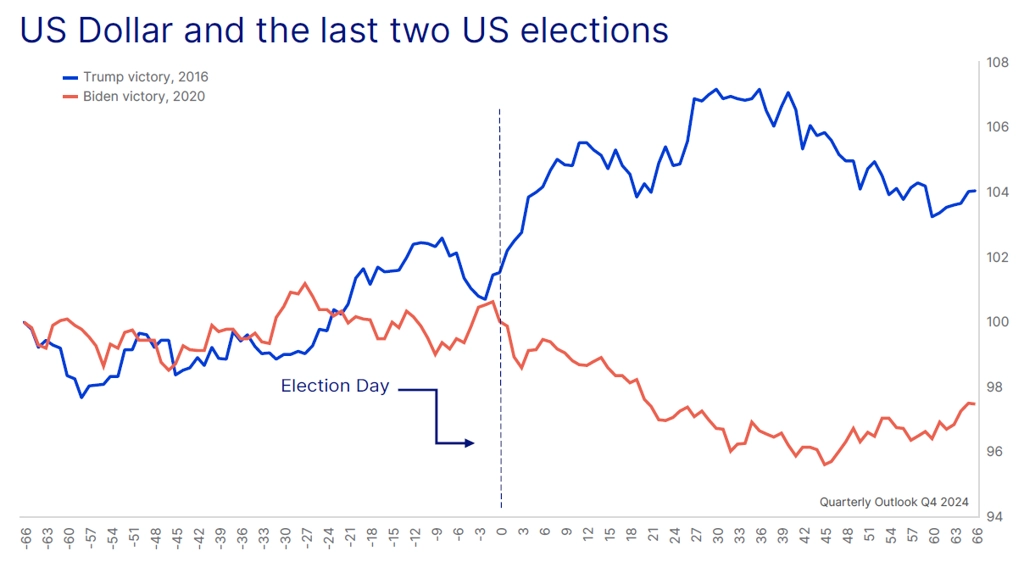

Dolarový index - vývoj v období prezidentských voleb v letech 2016 a 2020

Ve střednědobém horizontu však bude vývoj na měnovém trhu záviset hlavně na širším ekonomickém kontextu, konkrétně na tom, zda světová ekonomika zvládne hladké přistání, nebo se propadne do hlubší recese.

Politika Fedu a riziko obratu v carry trade s japonským jenem

Poté, co začal Fed snižovat sazby, čelil dolar zvýšenému prodejnímu tlaku (od posledního zářijového týdne ovšem posiluje). Teorie "dolarového úsměvu" (dolar má posilovat jak při slabosti, tak při silném růstu ekonomiky USA) sice říká, že hladké přistání může dolar oslabit, zároveň je ale potřeba, aby byly ostatní velké ekonomiky silnější a přitahovaly finanční toky. Německá i kanadská ekonomika však čelí riziku tvrdého přistání, a pokud světový růst zpomalí, může se opět zadřít i čínský růstový motor (i proto Čína hospodářství silně podporuje).

Po dalším snížení sazeb tak může mít dolar ke konci roku jisté problémy, ale trvalejší výprodej je nadále nepravděpodobný. V souvislosti s politickým a ekonomickým vývojem má vedle dolaru smysl sledovat také měnové páry EUR/GBP nebo AUD/CAD.

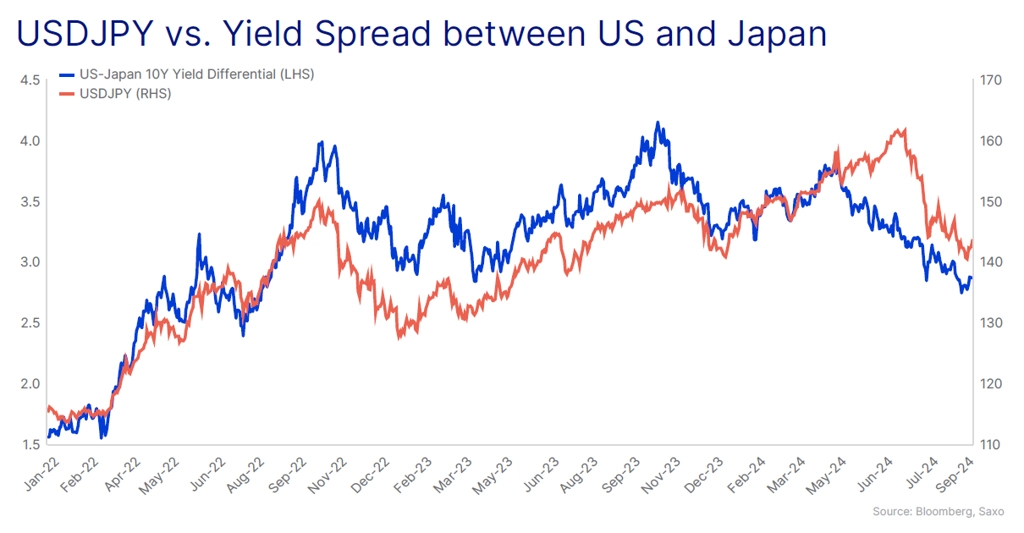

Bank of Japan si nechává otevřená vrátka pro případné zvyšování sazeb. Zvýšením sazeb zúžila výnosový diferenciál mezi Japonskem a USA, čímž přispěla k obratu carry trade mezi dolarem a jenem.

USD/JPY a rozdíl ve výnosech 10letých vládních dluhopisů USA a Japonska

Proto pár USD/JPY výrazně ustoupil z letních maxim a s blížícím se koncem roku může posilování japonské měny pokračovat. Pokud však brzy nenastane recese a Fed bude mít problém naplnit holubičí očekávání trhu, může to vzestup hodnoty jenu zpomalit, stejně jako to může zapříčinit případný opatrný postoj Bank of Japan, až silnější jen začne zmírňovat cenové tlaky. Je tedy pravděpodobné, že japonská měna bude dále posilovat, protože jde o bezpečnou investici a spread výnosů oproti těm v USA se zúžil. Fed i Bank of Japan však budou její posilování patrně chtít brzdit.

Aktuality