Jak v Česku rostou ceny bytů?

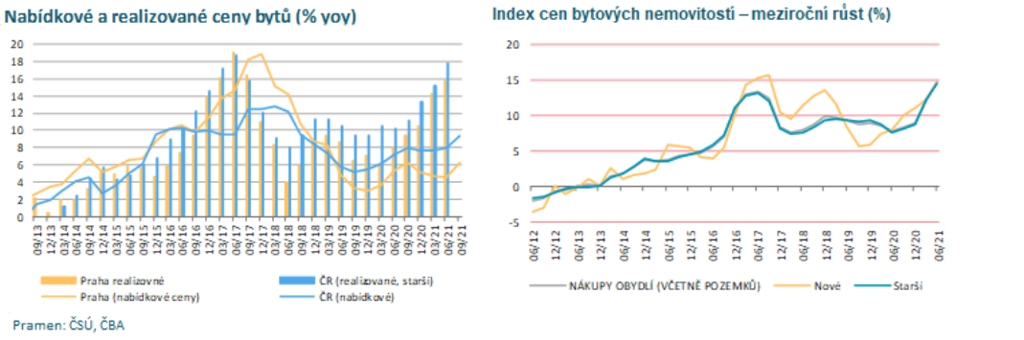

Nabídkové ceny bytů v České republice ve 3. čtvrtletí zrychlily svůj meziroční růst z 8 % na 9,3 %. Slabší dynamiku zaznamenaly nabídkové ceny bytů v Praze, které ale také zrychlily (ze 4,5 % na 6,2 %), růst nabídkových cen mimo Prahu dosáhl 13,3 %, což byla nejvyšší dynamika od konce roku 2008. Ve směru zpomalení růstu cen nemovitostí budou sice působit postupně rostoucí hypotéční sazby a patrně i další zpřísnění finančních podmínek ze strany ČNB, opačným směrem však jde rychlý růst cen stavebních materiálů a stavebních prací.

Nabídkové ceny bytů jsou k dispozici rychleji oproti cenám skutečným. Ačkoli se jejich dynamika může od těch skutečně realizovaných cen lišit, obecně představuje dobré vodítko ohledně vývoje cen na rezidenčním trhu. Nabídkové ceny bytů tak ve 3. čtvrtletí dále zrychlily, z pohledu růstu cen mimo Prahu dosáhly nejvyšší dynamiky od konce roku 2008. Za posledních 10 let se tak ceny starších bytů v ČR zhruba zdvojnásobily, a to jak z pohledu nabídkových, tak realizovaných cen. Realizované ceny starších bytů o čtvrtletí dříve pak rostly opět dvouciferným tempem, a to 15,8 % v Praze a 18,5 % mimo Prahu, v obou případech je to nejvíce od poloviny roku 2017.

Široký ukazatel vývoje cen nemovitostí v ČR obsahující nejen byty, ale i domy a pozemky (takzvaný HPI), ve 2. čtvrtletí meziročně zrychlil z 12 % na 14,6 %, a překonal tak poslední vrchol z poloviny roku 2017.

Citelný růst cen nemovitostí patří mezi největší překvapení pandemické krize, nicméně v posledních letech jde o globální jev, nikoli specifikum české situace. Řada domácností se patrně začala obávat znehodnocení svých úspor z titulu inflace a rozhodla se investovat právě do nemovitostí. Svou roli bezesporu také sehrála velice uvolněná politika centrálních bank.

Vzhledem k postupnému zvyšování hypotéčních sazeb lze očekávat, že poptávka ze strany uvěrového financování bydlení se začne snižovat. Pravděpodobně také dále zakročí i ČNB, která na podzim patrně přistoupí k dalšímu zpřísnění podmínek pro získání hypotéky. Hovoří se zejména o zvýšení potřeby vlastních zdrojů z 10 % na 20 %, vyloučit nelze ani obnovení některých příjmových limitů, které centrální banka zrušila s příchodem pandemie (jde o limit celkového zadlužení vůči příjmům žadatele, případně velikost měsíční splátky vůči čistému měsíčnímu příjmu).

Navzdory výše zmíněným faktorům nelze snadno určit, jak rychle začne dynamika nemovitostí zpomalovat, jelikož svou roli hraje stále kumulativně nedostatečná nabídka a v posledních čtvrtletích také citelně rostoucí ceny stavebních materiálů, které v srpnu meziročně vzrostly o téměř 17 %. Vyšší ceny stavebních materiálů tak mohou růst cen nemovitostí dále podpořit, respektive udržet na zvýšených hodnotách, vysoké srovnávací základně navzdory.

Zdroj: Česká bankovní asociace

Aktualita pro rok 2026