Kterým nemovitostním fondům hrozí pokles hodnoty?

Průměrná rentabilita nájmu u nemovitostních fondů je zhruba 6,5 % za rok. U fondů s yieldem pod 6 % ročně hrozí přecenění níže. Ještě větší otazník visí nad fondy, které yield vůbec nezveřejňují.

Nemovitostní fondy v České republice v prvním pololetí vydělaly investorům pouze 2,5 %, což je pod dlouhodobým průměrem. Z 33 nemovitostních fondů v ČR dokonce tři fondy v prvním pololetí vykázaly ztrátu.

Na zhodnocení nemovitostních fondů mají aktuálně vliv tři zásadní faktory:

1. Pozitivně se nadále projevuje inflace. Všechny nemovitostní fondy mají v nájemních smlouvách klasické inflační doložky, takže s inflací jim dlouhodobě rostou výnosy z nájmu. To zvedá nejen cashflow a provozní výnosy fondů, ale také se to dlouhodobě pozitivně promítá do ocenění hodnoty nemovitostí.

2. Prodražují se splátky úvěrů. Proti tomu ale vysoké úroky nyní prodražují fondům splátky úvěrů. Letos výrazně stouply i úroky u úvěrů v eurech. Zatímco Česká národní banka již drží základní sazbu na 7 % více než rok, Evropská centrální banka začala teprve před rokem sazby zvedat. Ještě loni v létě byly nulové, nyní již je základní sazba v eurech na 4,25 %.

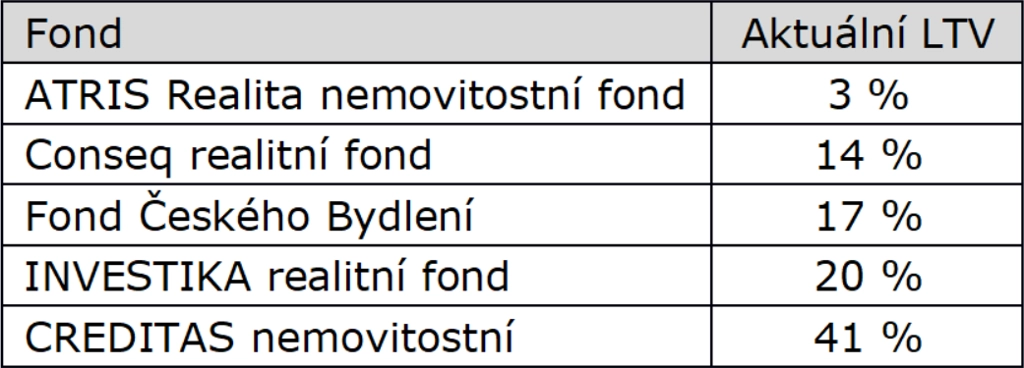

Jelikož mnoho fondů využívalo k financování akvizic úvěry v eurech, teprve letos se jim začínají více prodražovat splátky úvěrů, což má pochopitelně vliv na celkové cashflow a ziskovost fondů. V tomto směru lze říci, že bezpečnější jsou nyní fondy s nízkým úvěrovým zatížením, na které nemá vývoj sazeb příliš velký vliv. Jejich výkonnost by měla být stabilnější. V delším horizontu ale fondy s nižším LTV výnosově zaostávají za fondy, které více využívají externí financování.

Nemovitostní fondy s nejnižším reportovaným úvěrovým zatížením (LTV)

3. Otazník visí nad oceněním nemovitostí. Kvůli vysokým úrokům je nyní pod tlakem ocenění nemovitostí ve fondech. Zjednodušeně řečeno, jako investorovi vám při současných úrocích již nestačí výnos 5 % ročně z nájmu, ale chcete vydělávat 7 % ročně, teprve za takovou cenu jste ochotní investiční nemovitost koupit. Nemovitostní fondy by to měly reflektovat v ocenění. Tudíž u fondů s nižším průměrným yieldem hrozí určité přecenění hodnoty nemovitostí níže.

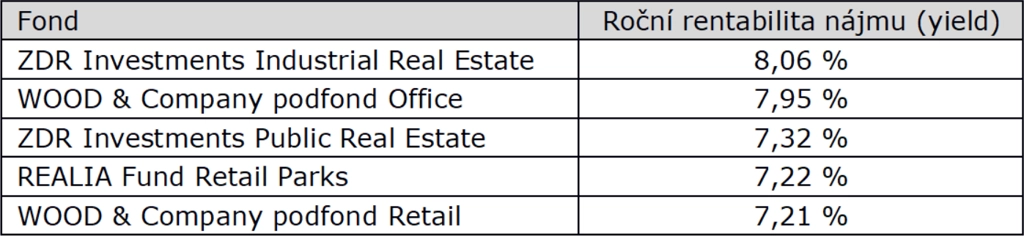

Průměrné reportované yieldy jednotlivých nemovitostních fondů se aktuálně až nebývale liší (od 4,5 % do 8 % za rok). To je obrovské rozpětí, které může do budoucna vytvořit i dvojnásobný rozdíl v celkovém zhodnocení fondů.

Nemovitostní fondy s nejvyššími reportovanými výnosy z nájmu (yield)

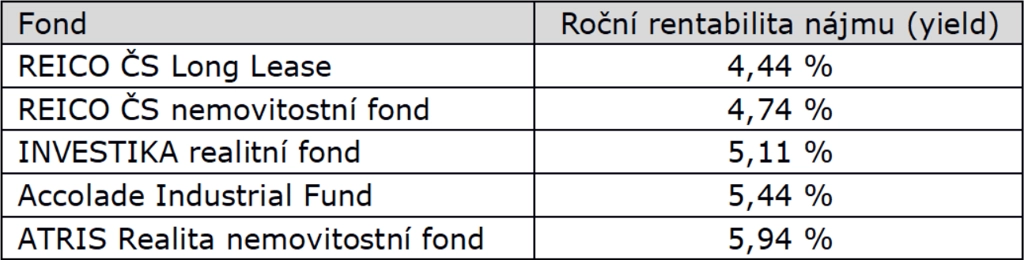

Vyšší procentuální výnos z nájmu ukazuje na konzervativnější ocenění nemovitostí ve fondu. S trochou nadsázky lze říci, že ve fondu s vyšším yieldem si kupujete nemovitosti levněji. Když například investujete do fondu ZDR Public, kupujete si tím de facto podíl na spravovaných nemovitostech s ročním výnosem z nájmu 7,32 %. Naproti tomu třeba investicí do fondu Investika realitní si kupujete podíl na nemovitostech s ročním výnosem z nájmu pouze 5,11 %. To je velký rozdíl.

Nemovitostní fondy s nejnižšími reportovanými výnosy z nájmu (yield)

Nebylo by ale fér říkat, že fond s nejvyšším yieldem je nejlepší a fond s nejnižším yieldem nejhorší. U ocenění nemovitosti záleží na také na jejím typu, lokalitě, délce nájemních smluv, stáří a technickém stavu budovy, její energetické náročnosti a tak dále. Nicméně výše yieldu hodně napoví, co od investice očekávat, podobně jako třeba výnos do splatnosti v případě dluhopisů.

Aktuálně se průměrná rentabilita nájmu u nemovitostních fondů pohybuje okolo 6,5 % za rok. Fondy s vyšším reportovaným yieldem mají solidní bezpečnostní polštář a negativní přecenění spravovaných nemovitostí u nich příliš nehrozí. Ale u nemovitostních fondů s yieldem pod 6 % ročně reálně hrozí přecenění níže. Situace na trhu je zkrátka taková, že s výnosem z nájmu 5 % ročně budete těžko hledat kupce. Fondy by to měly zohlednit v ocenění.

Tajnůstkářské fondy

Největší riziko teoreticky představují nemovitostní fondy, které yield vůbec nezveřejňují a ani na dotaz jej nechtějí sdělovat. Investor si u nich nemůže udělat obrázek o ocenění nemovitostí ve fondu a porovnat údaj s dalšími fondy. U nových fondů je to ještě pochopitelné, například fondy Fio realitní a WOOD & Company realitní fungují sotva půl roku a nemají v podstatě co prezentovat.

Ale u velkých a zavedených retailových fondů jako ZFP realitní, Raiffeisen realitní, Generali Fond Realit nebo Czech Real Estate Investment Fund to svádí k úvaze, že jejich úroveň rentability nájmu asi bude nízká, a proto ji raději ani nezveřejňují. Nemusí to tak být, obezřetný investor by ale neměl investovat do fondu, který před ním cokoli tají, byť může takový fond vykazovat historicky vysoké zhodnocení.

Proto v rámci transparentnosti trhu tímto veřejně vyzývám všechny "tajnůstkářské" nemovitostní fondy, aby zveřejnily své roční příjmy z nájmů v porovnání s aktuální hodnotou spravovaných nemovitostí, tedy jaký je jejich průměrný yield. Ukažte, že nemáte co skrývat a investoři vám mohou důvěřovat. Ukažte všem, že máte rozumně oceněné nemovitosti, a není tedy potřeba se obávat většího přecenění níže.

Vhodná doba k investicím

Ačkoli již nějakou dobu predikuji, že rok 2023 bude pro nemovitostní fondy výnosově slabší a že u některých dojde i k poklesu hodnoty, přesto nadále považuji nemovitostní fondy díky poměru možného výnosu a rizika za skvělou dlouhodobou investici. Osobně považuji investice do nemovitostí za základ každého portfolia. Nemovitostní fondy zpravidla tvoří kolem 20-30 % portfolia mých klientů a stejně tak je tomu u našeho multi-fondu Otakar sestaveného ze zhruba 25 fondů kvalifikovaných investorů.

O co slabší budou výsledky nemovitostních fondů letos, o to silnější opět budou v letech následujících. Časem totiž určitě úrokové sazby klesnou, ale nájmy již zůstanou vyšší. Posléze poroste i ocenění hodnoty nemovitostí a bude "dohánět inflaci". S trochou nadsázky lze říci, že nyní je možné do nemovitostních fondů naskočit za dobrou cenu, ještě než ocenění v dalších letech stoupne. To ale samozřejmě platí o fondech s konzervativním oceněním nemovitostí (s vysokým yieldem). Fondy s nízkým yieldem buď čeká přecenění níže, nebo budou několik let generovat slabé výnosy.

Zdroj: Nemovitostni-fondy.cz

Aktualita pro rok 2026

Aktuality