Nová pravidla pro předčasné splacení hypotéky: Kolik opravdu zaplatíte?

Kdo bude chtít od 1. září splatit hypotéku dříve, než mu umožňuje fixace, výrazně si připlatí. Banky mu za to mohou nově naúčtovat sankce až ve výši čtvrt procenta z nesplacené jistiny za každý rok zbývající do konce fixace. Klienti bank i hypoteční specialisté se tak obávají, že pokuty vystoupají ze současných stovek korun na desítky tisíc. Do hry ale vstoupila ČNB a zdá se, že by to se sankcemi zatím až tak horké být nemuselo.

Novela spotřebitelského zákona hovoří jasně: Kdo bude chtít doplatit hypotéku dříve, než mu to umožňuje jeho smlouva s bankou, bude platit mnohem více než dosud. Maximum zákon stanoví celkem na jedno procento z nesplacené jistiny. To dělá například u čtyřmilionového dluhu 40 tisíc korun. A k tomu je ještě možné přičíst až tisíc korun jako administrativní poplatek. Možnost ukládat klientům nové sankce chtějí využít téměř všechny banky na českém trhu.

Nová hypotéka, nová pravidla

Doteď to možná znělo jako jednoduchá matematika, ale mechanismus výpočtu sankcí tímto nekončí. Novinka platí od začátku září pro nově sjednané hypotéky nebo pro ty, kterým skončí fixace a začne nová. Úvěry na bydlení, které si lidé pořídili před zářím letošního roku, se tak řídí starými pravidly. "Pokud klienti stihli podepsat smlouvu do 31. srpna, vztahují se na ně původní poplatky v řádu stokorun až tisíce. Pokud ale po 1. září podepíše klient smlouvu nebo novou fixaci, začne pro něj platit plošný poplatek podle novely zákona ve výši 0,25 % z výše nesplaceného dluhu za rok," říká hypotéční specialistka FinGO Jana Vaisová.

Chcete k jiné bance? Zaplaťte úrokový rozdíl

Nová pravidla přišla po letech, kdy předčasné splacení a jeho pokutování byly spíše v šedé zóně. Banky si mohly účtovat takzvané účelně vynaložené náklady. Zákon ale neříkal, co přesně to je a kolik maximálně to může být. Zatímco ČNB ve svém výkladu říkala, ať si finanční instituce účtují jen administrativní náklady, banky volaly po tom, aby jim lidé platili i za část ušlých zisků z úroků.

V tom jim novela částečně vychází vstříc. "Banky si budou moci zajistit peníze na trhu při stabilních podmínkách, kdy v případě poklesu úrokových sazeb na trhu nedojde ze strany klienta k refinancování. Vyšší sankce také omezí hypotéční turistiku, což sníží náklady spojené s akvizicí nových klientů nebo opětovným vyjednáváním stávajících smluv při refixaci," vysvětluje politiku bank Pavla Petlachová, vedoucí hypotéční specialistka společnosti Ušetřeno.cz.

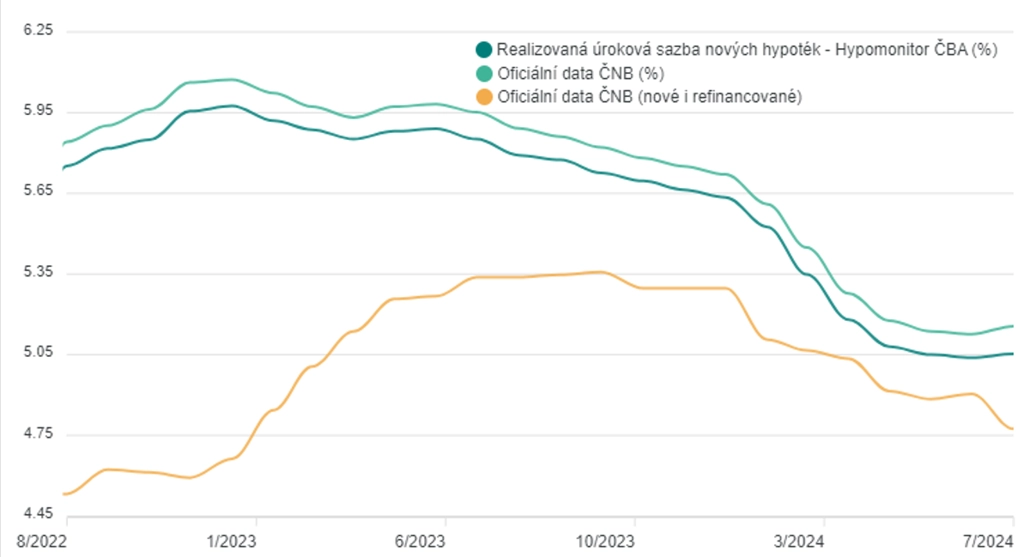

Průměrná úroková sazba nových hypoték v ČR, zdroj: Hypomonitor

ČNB zveřejnila nové referenční sazby

A tady do věci promlouvá centrální banka. Ta totiž určuje takzvanou referenční sazbu, jež je pro pokuty za předčasné splacení klíčová. Odvíjí se od ní totiž to, kolik si nakonec komerční banky mohou reálně účtovat. Logika je jednoduchá - ČNB v podstatě napovídá, za kolik si v určitém období lidé standardně pořizují půjčky na bydlení. A s touto hodnotou si pak banky mohou poměřit, o kolik tedy reálně přicházejí, když klient odchází dříve, než měl. Současné nastavení této sazby přitom napovídá, že pokuty budou spíše nižší.

"Jak to tak v České republice bývá, novela zákona ve finále neprospěje ani klientům, ani bankám, pro které byla tvořena, a banky jsou si toho velice dobře vědomy. Konstrukce výpočtu poplatku, která přináší takzvaný referenční úrok, ochrání banky jen v případě prudkého snížení sazeb u hypoték. Pokud bude snižování pomalé, může se jednoduše stát, že klient při předčasném splacení nezaplatí ani oněch tisíc korun poplatku za nezbytné administrativní náklady," vysvětluje Tom Kadeřábek ze Swiss Life Select.

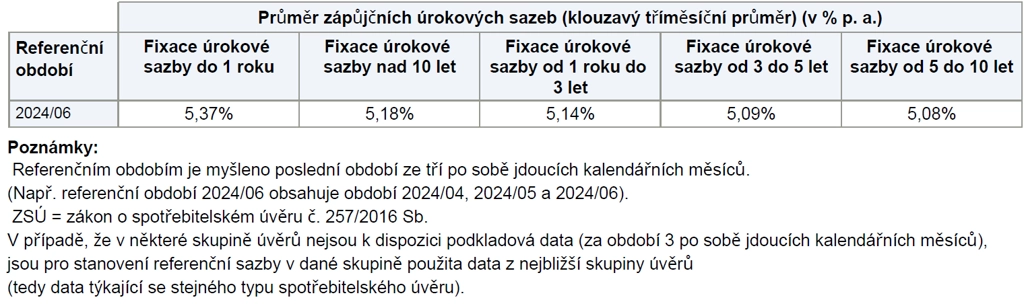

Česká národní banka navíc referenční sazby tento týden opět aktualizovala a podle prvních analýz to vypadá. že zatím vysoké pokuty ve většině případů nehrozí. U tříleté splatnosti je aktuálně referenční úrok 5,14 %. Centrální bankéři budou tuto úrokovou míru každý měsíc aktualizovat. Ve chvíli, kdy by došlo k prudkému poklesu sazeb, tedy pokuty spíše vzrostou.

Referenční hypotéční sazby podle ČNB

Více výjimek

Hrozba vyšších pokut se ale nově nevztahuje na více případů. Od sankcí zůstávají osvobozeni lidé v tíživé životní situaci, jako jsou dlouhodobá nemoc, invalidita, úmrtí dlužníka nebo jeho partnera či manžela. Nově ale nebudou muset platit bance za předčasné ukončení smlouvy také ti, kteří prodají byt nebo dům, na který je hypotéka čerpána. Musí ale uplynout 24 měsíců od uzavření smlouvy. A sankci nezaplatí ani rozvádějící se páry při vypořádání společného jmění manželů.

Nemožnost pokutovat hypotéční turistiku byla vždy v argumentaci bank jedním z důvodů, proč nesnižovaly úrokové sazby u hypoték tak rychle. Podle specialistů ale velké překvapení nepřijde ani v následujících týdnech. "Určitě se dočkáme snížení, které ale bude spíše kosmetické a bude mít postupný náběh. V době, kdy jsou banky přehlcené, nedává smysl snižovat úrokové sazby. Marže je teď dost vysoká, a banky si tak doplňují to, co za roky nízkých marží ztratily," říká Daniel Horňák z Bidli. A doplňuje, že banky budou pečlivě sledovat, co udělá konkurence. Pokud tak jeden z velkých hráčů nakonec půjde se sazbami níže, mohl by na to zareagovat i zbytek hypotéčního trhu.

Aktuality