Co čeká český trh komerčních realit v roce 2025?

Jaký byl uplynulý rok na českém trhu komerčních nemovitostí? A jaká by mohla být investiční aktivita a vývoj klíčových segmentů v roce letošním?

Vzhledem k očekávanému ekonomickému oživení by investiční aktivita na trhu komerčních nemovitostí letos měla dále stoupat. Zásadním tématem budou nadále faktory související s ESG, zejména důraz firem na energetickou účinnost, udržitelné stavební postupy a snižování uhlíkové stopy.

Investiční trh naváže na pozitivní vlnu

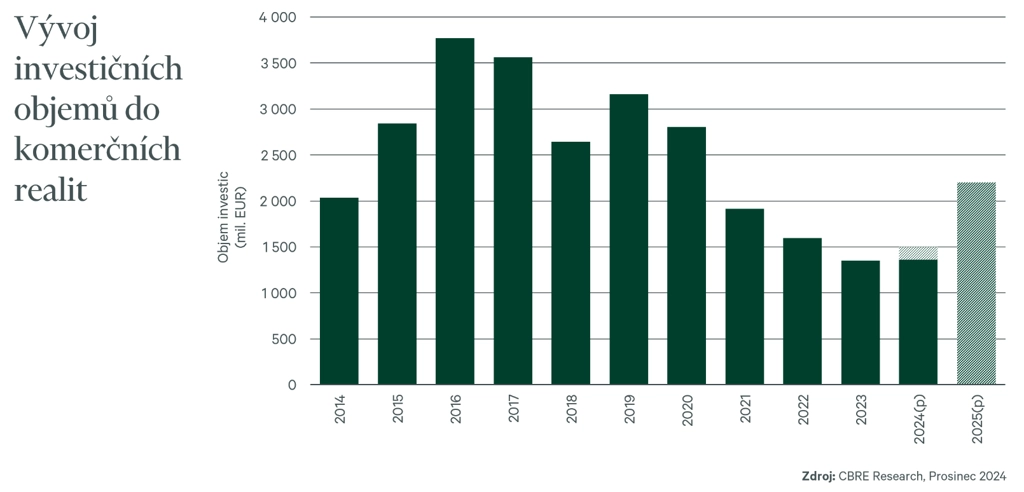

Nastartované oživení investic do komerčních realit v České republice bude pokračovat i v roce 2025. Klíčovými faktory budou nárůst nabídky vhodných realit na prodej a postupné zlepšování podmínek financování.

Od ledna do listopadu loňského roku bylo zobchodováno 1,36 miliardy eur, což samo o sobě odpovídá objemu investic za celý předchozí rok. Uplynulý rok tak podle odhadu CBRE Česko uzavře s celkovým objemem investic okolo 1,5 miliardy eur. Několik větších transakcí je navíc v závěrečných fázích jednání, takže letošní první čtvrtletí by mělo být velice silné. Za celý rok 2025 by investice do komerčních nemovitostí měly výrazně přesáhnout 2 miliardy eur. Klíčoví budou nadále lokální investoři, trh by ale měl být posílen také očekávaným návratem zahraničního kapitálu.

Od poloviny roku 2022 se v Česku zvýšily takzvané prime yieldy (výnosy z investic) o 60-135 bazických bodů napříč sektory, od kanceláří přes maloobchodní nemovitosti až po průmyslové a logistické parky. Během druhé poloviny roku 2024 bylo možné sledovat jejich stabilizaci a ve 4. čtvrtletí dokonce jejich první snižování u nákupních parků a nemovitostí na hlavních nákupních třídách.

V posledních letech začali investoři klást větší důraz na diverzifikaci portfolií, aby minimalizovali rizika spojená s ekonomickými výkyvy. V důsledku toho roste zájem o investice do alternativních segmentů, jako jsou nájemní rezidence, studentské kampusy nebo soukromá zdravotnická zařízení. Zároveň nabývá na významu udržitelnost projektů. Energetické certifikáty a mezinárodní certifikace jako BREEAM nebo LEED se stávají klíčovými kritérii při hodnocení investičních příležitostí.

Ačkoli se zlepšila nálada kupujících, nelze očekávat, že by úrokové sazby bank nadále výrazně klesaly. Prostor pro výrazně lepší nabídkové ceny je proto omezený. Oživení trhu bude v důsledku toho postupné a bude trvat nějakou dobu, než se objemy investic vrátí na někdejší maxima.

Kancelářský trh se přizpůsobuje nové éře

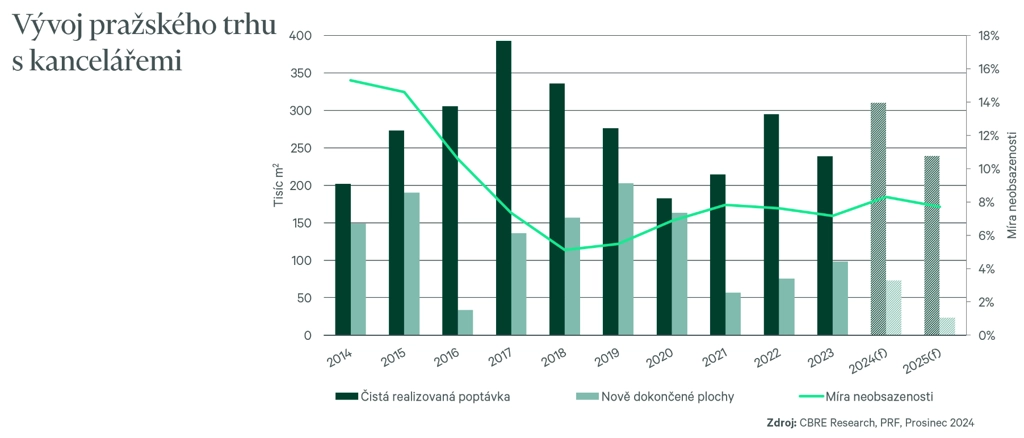

Během loňského roku byly patrné první známky oživení ve výstavbě kanceláří. V současné době je v Praze v realizaci více než 160 000 m² nových kancelářských prostor, i když většina z nich nebude dokončena dříve než v roce 2027. Toto oživení není taženo předpronájmy, ale zejména koupí projektů do vlastnictví. I tak CBRE předpokládá, že může být spouštěčem pro zahájení výstavby dalších projektů. Do té doby ovšem bude převládat nedostatek nabídky nových prostor, v letech 2025 a 2026 je plánované dokončení pouze 23 000 m².

Ačkoli někteří velcí nájemci pokračují v postupném vracení nevyužitých sekundárních prostor, extrémně nízké množství nově dokončených kanceláří udrží v roce 2025 úroveň neobsazenosti pod 8 %. Hlavním důvodem, proč korporace snižují svá portfolia, jsou přitom nejen náklady, ale i celkový dojem, kvalita prostředí a flexibilita. Trh s pronájmy je celkově pomalý, protože se přizpůsobuje prostředí s vyššími náklady. Nezodpovězenou otázkou zůstává, zda nájemci budou ochotni platit mnohem vyšší nájmy za nově postavené kanceláře, a mít tak ještě vyšší náklady.

CBRE očekává, že letos bude nově pronajato kolem 240 000 m², což je hodnota mírně pod 10letým průměrem (280 000 m²). Na pražský kancelářský trh stále vstupuje relativně málo nových nájemců a tito nováčci mají tendenci začínat ve flexibilních prostorech. Nicméně právě pražský trh s flexibilními a servisovanými kancelářemi z tohoto trendu dlouhodobě těží a dále roste. Zaměstnanci by se měli ve větší míře vracet do kanceláří. Částečná práce z domova sice zůstane pevnou součástí moderního pracovního života, ale také se začnou stabilizovat pracovní postupy, které se překotně vyvinuly v postpandemické éře.

Na trhu je patrné rozevírání nůžek mezi úrovní nájemného v prémiových a sekundárních prostorech. Současné nejvyšší dosažitelné nájemné se pohybuje okolo 29 eur za metr čtvereční na měsíc a během roku 2025 lze očekávat pouze jeho mírný nárůst. Kvůli pomalému trhu s novými pronájmy lze mimoto ve vybraných lokalitách očekávat tlak na zvýšení pobídek.

Trh průmyslových a logistických nemovitostí si zvyká na nový normál

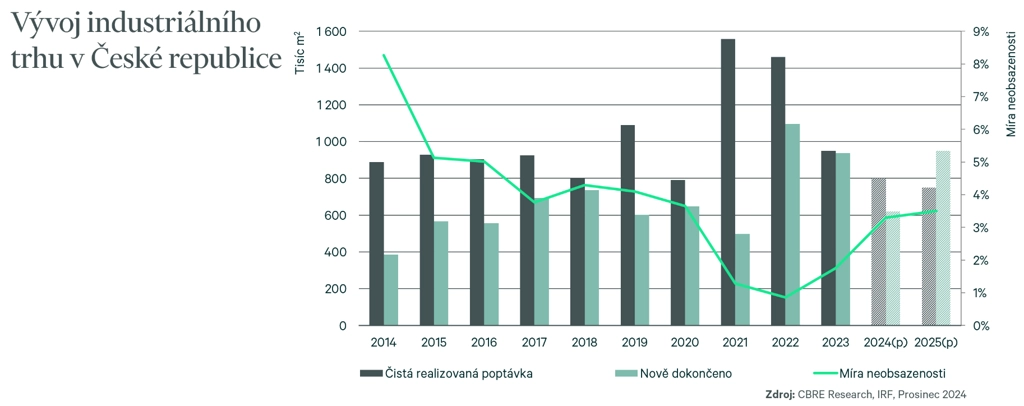

Za loňský rok by měl objem nově pronajatých průmyslových a logistických prostor dosáhnout asi 800 000 m² (-15 % meziročně). Letos by objemy pronájmů měly podle CBRE setrvat na stejné úrovni nebo lehce poklesnout. Ve čtvrtém čtvrtletí 2024 nicméně došlo k mírnému oživení nové poptávky, což je pozitivní signál po slabším začátku roku. Až první měsíce roku 2025 ukáží, zda bude pouze doznívat silnější závěr loňského roku, nebo začne nový růstový trend.

Poptávku loni táhly především výrobní společnosti, které se na celkovém pronájmu v prvních třech čtvrtletích podílely ze 60 %. Automobilový průmysl byl nejaktivnějším subsektorem s podílem 69 %. Je možné pozorovat signály o pomalu rostoucí aktivitě z oblasti e-commerce, nicméně až letošní rok ukáže, zda se promítne i do reálných leasingových transakcí.

Na konci třetího kvartálu 2024 bylo ve výstavbě přes 1 milion m² průmyslových a logistických prostor, nová výstavba ale zpomaluje. Developeři čekají na předpronájmy a CBRE předpokládá, že bylo loni na trh nově dodáno kolem 700 000 m², což by byl téměř 15% pokles oproti roku 2023.

Míra neobsazenosti se během uplynulých měsíců neustále zvyšovala. K třetímu čtvrtletí činila 3,1 % a k jejímu dalšímu mírnému nárůstu docházelo i v posledním loňském čtvrtletí. Na trhu je navíc stále možné sledovat takzvanou šedou neobsazenost, která se projevuje nejen v prostorách nabízených k podnájmu, ale také v projektech ve fázi těsně před dokončením, které jsou formálně označovány jako ve výstavbě, dokud nejsou pronajaty. Experti z CBRE očekávají, že by míra neobsazenosti mohla letos mírně vzrůst, ale ne tak rychle jako v roce 2024. Výsledkem by mohl být pokračující tlak na snižování nájmů v některých nejvíce konkurenčních regionech.

Český maloobchod je připraven na růst

Loni byla výstavba maloobchodních ploch tažena především nákupními parky. V současnosti se v různých fázích výstavby či plánování nachází více než 100 000 m² takových ploch. Pokud jde o realizaci nákupních center, CBRE očekává, že letos bude na trh dodáno asi 43 000 m² díky rekonstrukcím nebo rozšířením stávajících objektů. Míra neobsazenosti v existujících nákupních centrech zůstává nízká (kolem 4 %).

Lepší nálada spotřebitelů pozitivně ovlivňuje výkon nákupních center. Tržby v nákupních centrech za první tři čtvrtletí loňského roku meziročně vzrostly o téměř 5 %, což bylo výrazně nad mírou inflace. Navíc měly dynamiku blízkou evropskému průměru. Návštěvnost byla stabilní, s meziročním nárůstem o 1 %.

Reálný růst maloobchodních výdajů v tuzemsku potvrzuje oživení trhu po pandemii a jeho celkovou odolnost. Pozitivní trend byl patrný již v prvním čtvrtletí loňského roku, kdy výdaje meziročně vzrostly o 3,9 %. Tento růst pokračoval i v následujících měsících a nakonec překonal očekávání, když ve třetím čtvrtletí dosáhl 5,3 %. Za celý rok 2024 se meziroční růst maloobchodních výdajů předpokládá kolem 4,3 %. V roce 2025 by měl růst pokračovat stabilním tempem s předpokládaným navýšením o 4,1 %.

Po několika letech stagnace výstavby nových nákupních center je patrný trend v modernizaci stávajících objektů (například Central Most, Varyáda nebo Grand Pardubice). S klesajícími tlaky na růst nákladů a zvyšující se chutí maloobchodníků k expanzi lze očekávat zvýšený objem investic do maloobchodních projektů v nadcházejících letech.

Nejvyšší dosažitelné nájemné v nákupních parcích zaznamenalo v roce 2024 výrazný růst. Tento trend byl podpořen především nárůstem poptávky ze strany nájemců a trvale nízkou neobsazeností v prémiových maloobchodních lokalitách. Nejvyšší dosažitelné nájemné na hlavních nákupních třídách (takzvané high streets) se meziročně zvýšilo o 3 %, přičemž CBRE očekává, že podobný 3% růst bude pokračovat i v roce 2025. V nákupních centrech byl v roce 2024 zaznamenán ještě robustnější meziroční nárůst nejvyššího nájemného (+4 %). Pro letošní rok CBRE očekává jeho zvýšení o 2 %.

Loňský rok byl ve znamení výraznější aktivity na hlavních nákupních třídách. V červnu se otevřel Máj, který přidal 17 000 m² maloobchodních prostor na pražský trh a přilákal nové nájemce. Na podzim otevřeli své obchody v nově zrekonstruované budově 100Yards v ulici Na Příkopě nájemci jako Boss, Vasky či Tommy Hilfiger. Ulice 28. října se neustále rozvíjí a kvalitativně rozšiřuje právě ulici Na Příkopě, loni byla posílena vlajkovými obchody Lindt a Desigual. V horní části Václavského náměstí také začala dlouho očekávaná revitalizace, která přivede tramvajovou linku z Vinohrad přímo do centra. Projekt by měl dále podpořit zájem maloobchodních značek.

Česká republika je stále více uznávaná jako hlavní destinace pro expanzi mezinárodních značek. To bude pokračovat i letos, což by mělo podtrhnout rostoucí přitažlivost tuzemska jako dynamického trhu pro globální maloobchodníky.

Aktuality