REIT jako investiční alternativa nákupu nemovitosti

V současném prostředí nízkých úrokových sazeb u hypoték a klesajících cen jistě řada investorů zvažuje investiční nákup nemovitosti za účelem jejího pronajímání.

Proti takovému kroku ovšem hovoří administrativní náročnost vyřízení a hledání nájemců, daň z převodu nemovitosti, náklady na údržbu, nejistota ohledně úrokových sazeb v delším horizontu, do jisté míry také nízká likvidita investice.

Zajímavou alternativou jsou realitní investiční fondy (Real Estate Investment Trust – REIT), které mohou pomoci zmírnit nevýhody investice do fyzické nemovitosti. Podíval jsem se na jejich podmínky a srovnal velké fondy ze západoevropských zemí (Francie, Spojeného království, Nizozemska a Německa) z pohledu historické výkonnosti a současné kapitalizace.

REIT jsou vlastně obdobou podílových fondů, ale místo do akcií či dluhopisů investují do portfolií nemovitostí. Příjmy fondů plynou z jejich pronájmu a rozdělují se mezi akcionáře. Přestože právní úpravy pro REIT vznikaly v jednotlivých zemích v různých obdobích (v Nizozemsku v roce 1969, Německu či Spojeném království v roce 2007), můžeme vysledovat společné prvky:

podléhají povinnému zápisu na burze cenných papírů (s výjimkou Nizozemska);

zachovávají si statut veřejně vlastněného investiční nástroje (REIT nesmí ovládat jediný akcionář);

majetek musí být investován převážně do nemovitostí a příjmy plynou z pouhého pasivního pronájmu. Developerská činnost může být povolena, ale pouze jako nezpůsobilá činnost (bez daňových výhod, nebo jen v určitém procentu). Obhospodařování komerčních objektů, jako jsou hotely a nákupní centra, mohou být předmětem činnosti REIT, ale pouze pokud nemá fond zároveň na starosti samo podnikání v těchto střediscích;

REIT režim poskytuje osvobození od korporátní daně ze zisku z pronájmu a z kapitálového zisku pocházejícího z prodeje kvalifikovaného majetku;

REIT musí distribuovat většinu svých příjmů (od 80 % do 100 %);

ve většině zemí existují omezení na úroveň povoleného dluhového financování (v Nizozemsku a Německu nesmí dluh přesáhnout 60 % aktiv);

přijetí režimu REIT většinou zahrnuje "konverzní poplatek". Ve Spojeném království byl tento poplatek ve výši 2 % z objemu majetku zrušen v roce 2012;

pro zahraničního akcionáře je dividendový výnos daněn srážkovou daní jako u akcií (Nizozemsko 15 %, Německo 26,375 %) či zvláštní sazbou (Spojené království 20 %, Francie 25 %).

Výhodami těchto fondů jsou tedy daňová optimalizace, transparentnost (tržní ocenění nemovitostí a podmínky kapitalizace), vysoká likvidita a diverzifikace portfolia nemovitostí. Osobně se mi líbí pravidlo 60 % dluhu vůči aktivům (ve srovnání například se 100% či 90% hypotékami pro obyvatele, u nichž nejde primárně o investiční záměr, ale v makro měřítku to může - a také k tomu došlo - dělat problémy).

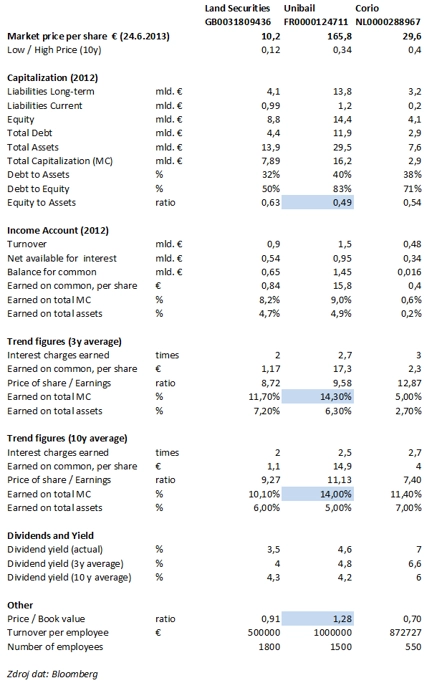

Nevýhodou REIT je vyšší volatilita ceny oproti podkladovým aktivům a nájmům způsobená dluhovou pákou, ne/profesionalitou řízení a problémem přeceňování aktiv (odhady cen nemovitostí jsou náchylné k manipulaci). To se projevilo pádem cen sledovaných REIT z vrcholů z roku 2007 až o 80 % v případě britské Land Securities, což bylo o dost více než redukce cen a nájmů (další hodnoty Low a High v tabulce na druhé stránce).

Při pohledu do tabulky se jednotlivé firmy liší jen málo. V posledních letech ztrácelo pouze nizozemské Corio, které se během poslední dekády více zaměřilo na obchodní centra a upozadilo kancelářské a obytné budovy, což nebyl šťastný krok.

REIT mají vlastně jednoduchý model podnikání, jehož úspěch je založen na faktorech, které nemohou přímo ovlivnit (především na celkové hospodářské prosperitě země). Z hlediska akcionáře pak hraje podstatnou roli poměr vlastního kapitálu vůči aktivům a dluhu. Více dluhu, zvláště při nízkých sazbách, přinese akcionářům větší zisk na akcii. Vyznačil jsem modře, jak právě tento poměr pomohl francouzskému Unibailu dosáhnout největší rentability na vlastní kapitál, ale zákonitě také nejhoršího poměru ceny akcie k účetní hodnotě. Unibail je tedy z trojlístku nejvíce "spekulativní" ve smyslu kapitalizace.

Při průměrování ziskovosti jsem záměrně vyřadil léta abnormální prosperity (2006 a 2007) a období mimořádné deprese (2008 a 2009), abych získal "normální" údaje. Rovněž jsem bral údaje o zisku takzvaně rozředěné (diluted), tedy upravené, aby zisk na akcii odrážel situaci, kdy by všechny preferenční akcie a konvertibilní emise byly vyměněny za kmenové akcie. **Všechny fondy se tedy obchodují zhruba kolem devítinásobku průměrných zisků za dekádu, z čehož inverzně vyplývá 11% zisková síla. To odpovídá i dlouhodobé rentabilitě na vlastní kapitál (Earned on total MC).

Z mého pohledu je tedy reálné, aby investor do REIT dosáhl zhruba 10 % ročního výnosu (kombinace dividendy a kurzového zisku) bez zohlednění daní. Samozřejmě, naprosto zásadní je koupit fond mimo období nadhodnocených nemovitostí a nájmů, kdy jsou ukazatele ziskovosti výrazně nad dlouhodobým průměrem (jako v letech 2006 a 2007, kdy se rentabilita pohybovala nad 20 %). Pokud srovnáme aktuální údaje s dlouhodobými průměry, moc se neliší. Akcie jsou nyní poměrně "správně" oceněny, nejsou výrazně levné nebo drahé.

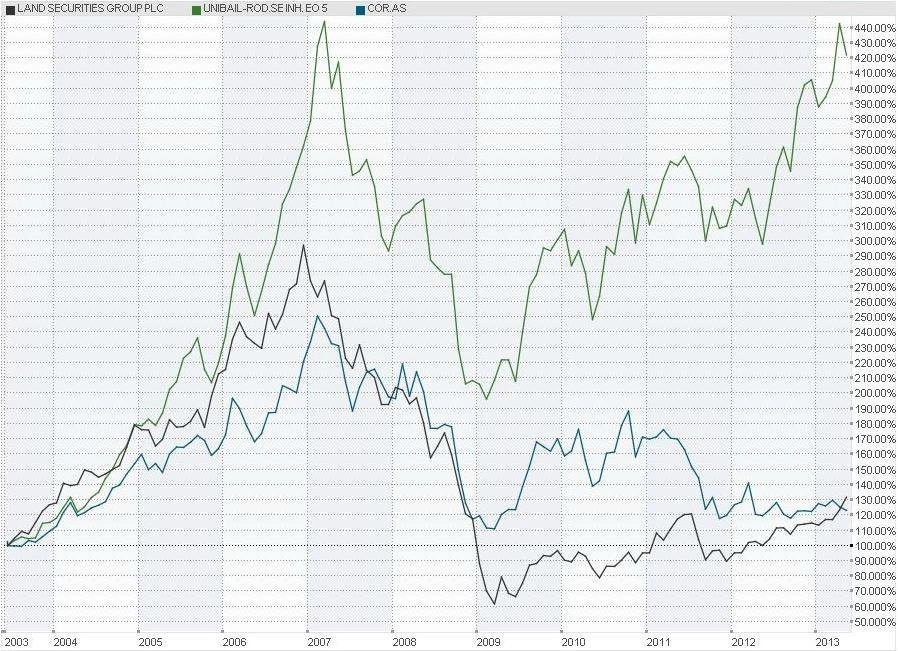

Níže uvedený graf ukazuje vývoj cen akcií sledovaných REIT od roku 2003. Je nutné zmínit, že Unibail Rodamco vznikla prakticky až v roce 2007 spojením těchto dvou realitních společností, což zapříčinilo skokový nárůst ceny. I přes "abnormální" propad realitního trhu ve sledovaném období jsou Corio a Land Securities zhruba o 30 % výše (+4 % pravidelná dividenda). To dává při složeném úročení a navýšení ceny v posledním období o 30 % zhruba dvojnásobek vložené částky, tedy přibližně 7% roční výnos.

Vzhledem k mimořádné situaci finanční, hypotéční a dluhové krize si troufám tvrdit, že výnos okolo 10 % v následující dekádě je docela dobře možný. Vnímám tedy REIT jako vhodný doplněk portfolia.

Zdroj: REITs A Comparative Approach

Aktualita pro rok 2026

Aktuality