Psychologie trhu: Když hraje muzika, tancuje se s většinou

Většina názorů na vznik finanční krize jde dvěma směry – za krizi může nenasytnost, nebo hloupost. Nenasytností oplývali především finanční instituce, hloupostí pak jednotlivci, především šéfové velkých společností, kteří neviděli problémy ve svých účtech.

Nebo také ratingové agentury, které vydávaly nejlepší stanoviska na rizikové hypotéky, jen úhledně zabalené. A kde byla policie a finanční dohled, když si Bernie Madoff hrál s cizími miliardami? Oba důvody jsou dobré. Ale k žádné krizi by nemuselo přesto dojít, kdyby investoři neignorovali logiku a psychologii finančního trhu.

Bývalý šéf Citigroup Chuck Prince v červenci 2007 řekl: "Problém bude, až přestane hrát muzika, ve smyslu likvidity na trhu." Vyjadřoval se tehdy k půjčkám pro lidi, kteří by kdysi jen těžko na jakýkoli úvěr dosáhli. "Dokud ale muzika hraje, musíme podle ní tancovat. Takže tancujeme," doplnil.¨

Tahle fráze ho společně s bystrozrakou Meredith Whitneyovou možná stála místo u Citigroup. Jenomže měl pravdu. Investoři se totiž chovají jako stádo. Dokud se nakupuje, nakupují. Dokud se půjčuje, banky půjčují. Pro opatrné ředitele a uvědomělé investory nezbývá dost místa na slunci.

Investor Barton Biggs Prince doplnil tak, že jen blázni tančí, ale ještě větší blázni zůstanou sedět. A sám J. M. Keynes varoval, že trhy se vydrží chovat iracionálně často déle, než se konkrétní subjekt na trhu udrží solventní.

Na trhu nestačí mít pravdu. Nestačí správně odhadovat rizika a veřejně je nazvat. Jde o to se na trhu udržet do doby, než ostatní pochopí, že jste měli pravdu.

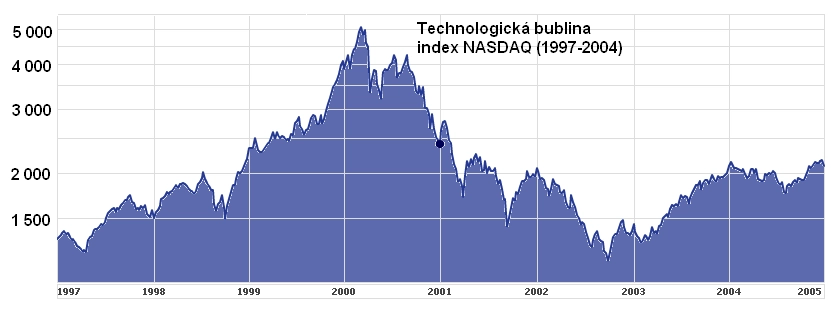

Ekonomové Markus Brunnermeier a Stefan Nagel zkoumali mechanismy, které vedly k technologické bublině v roce 2000. Zjistili, že hedgeové fondy navyšovaly podíly technologického sektoru ve svých portfoliích, přestože už věděly, že technologické akcie jsou silně nadhodnocené. Paradoxně jeden z fondů, který před tímto faktem varoval – Tiger Management – nepřežil do doby, kdy technologicky trh spadl na přirozenější úroveň.

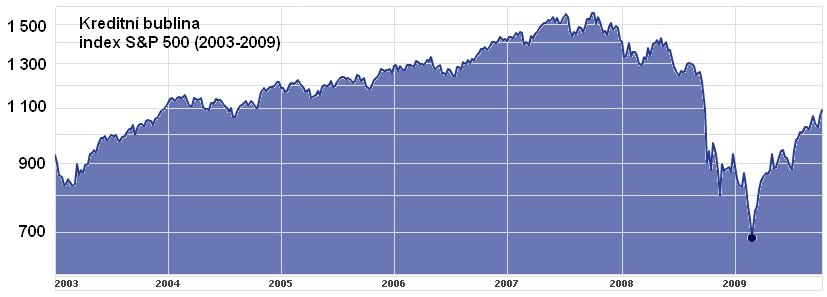

Finanční krize z let 2007 až 2008 měla podobné znaky. Existovali ti opatrní, ale nebyli vyslyšeni. Investoři a akcionáři nebyli dost trpěliví a nesázeli na pokles v době, kdy ještě trhy rostly. Například Phil Purcell byl vypoklonkován z Morgan Stanley právě pro svoji nechuť k riziku, která nechyběla jeho konkurentům. Dokonce i John Paulson, jehož fond sázel proti rizikovým úvěrům, měl hodně nervózní spaní z prodělaných ztrát, než mu trh dal za pravdu a jeho účet znovu narostl.

Nedávno Alan Greenspan připustil, že současná krize není tak výjimečná, aby hrozila jen "jednou za sto let", a doporučil, aby subjekty na trhu v budoucnu byly přeci jen opatrnější. Ještě před rokem byl hodně překvapen, že investoři tolik riskovali a nechali úvěrovou bublinu narůst do tak obřích rozměrů.

Není jasné, co ho tak překvapilo. Investoři se jen řídili logikou a davovou psychologií trhu. Ani dnes jistě nevydrží opatrnost nijak dlouho.

Investoři jakoby hráli známou dětskou hru. Muzika hraje a oni chodí okolo židlí, kterých je míň než investorů. Jen ti rychlí, a také ti s notnou dávkou štěstí, urvou místo k sezení, když muzika přestane hrát. A jen ti chytří vědí, že je proto v jejich zájmu, a v zájmu daňových poplatníků, zavést na trhy alespoň o něco přísnější regulaci, která hudbu nechá hrát, ale v trochu pomalejším tempu.

Zdroj: Financial Times

Aktualita pro rok 2026

Aktuality