Manažer fondu měsíce: Připravte se na konec éry levné ropy

Cena ropy nad sto dolary za barel nevrátí ekonomiku do recese, jak někteří tvrdí. Sníží se pouze dynamika ekonomického růstu. Zároveň je důležité si uvědomit, že není tolik podstatné, jaký objem zásob ropy je ve Saúdské Arábii, ale jak dlouho bude snadno těžitelná ropa dostupná. Nikdo vám na tuto otázku přesně neodpoví, ale je potřeba se na konec éry levné ropy připravit, říká portfoliomanažer Fondu ropného a energetického průmyslu Martin Pecka z investiční společnosti ČP Invest.

Není ropa jako ropa. Rozdíl v cenách ropy Brent a WTI se v posledních týdnech dostal vysoko nad 10 dolarů. Čím to je?

Martin Pecka (MP): Rozdíl mezi cenou ropy Brent a cenou ropy WTI je zajímavý fenomén. Byli jsme zvyklí na mnohem menší rozdíl. V poslední době je však tento spread poměrně vysoký, nyní se pohybuje dokonce okolo 15 USD.To je způsobeno několika faktory. Tím hlavním je geopolitické napětí v Egyptě. I když Egypt sám o sobě není významným producentem ropy, je to důležitá tranzitní země. Přes Suezský průplav se dopravuje z Perského zálivu většina ropy do Evropy. Dalším důvodem současného zvyšování ceny ropy Brent je pokles těžby ropy v Severním moři. Na druhé straně, zásoby ropy WTI se v USA aktuálně pohybují vysoko nad svými pětiletými průměry. Takže to, že se nyní rozevírají nůžky mezi oběma cenami, je v podstatě logický vývoj.

Z dlouhodobého hlediska vidím na základě trvale rostoucí poptávky zvýšený tlak na růst produkce ropy. Tato poptávka bude nejvíce poháněna rozvíjejícími se zeměmi, jako jsou Čína, Indie a další státy, které řadíme mezi mladé trhy. To bude tlačit cenu ropy nahoru. OPEC sice uvádí, že má rezervy v denní produkční kapacitě na úrovni 5 milionů barelů denně, otázkou však je, do jaké míry můžeme těmto údajům věřit. Při pokračujícím růstu poptávky se může však i tato rezerva ukázat jako nedostatečná.

Ropa Brent velmi rychle překonala hranici 100 dolarů, což analytici předvídali. Kam se cena může během roku ještě posunout?

MP: Velké výkyvy ceny ropy jsme už zažili v minulých letech. Současnou úroveň ceny ropy považuji za relativně stabilní. Volatilita se bude pohybovat přibližně okolo10 %, což však k ropě prostě patří. Jak už jsem se zmiňoval, hlavní faktory jsou prorůstové. Tento rok, i přes menší korekce, očekávám růst cen ropy, řádově na úrovni 10 až 20 %. Ropa je hodně citlivá na geopolitické vlivy, a tak by se rozšíření stávajícího napětí z Egypta do zemí, které se řadí mezi důležité producenty ropy, projevilo na ještě razantnějším růstu cen.

Aktuální cenu ropy Brent sledujte zde

Podle řady ekonomů může cena ropy nad 100 dolary vrátit světovou ekonomiku do recese. Je to podle vás reálné?

pro ekonomický růst není zas tak ohrožující pozvolné zvyšování ceny ropy, ale skokové pohyby ceny

MP: Vysoká cena ropy ekonomickému růstu nepřispívá, ale nemůžeme to srovnávat s rokem 2008, kdy jsme se nacházeli v úplně jiné fázi ekonomického cyklu a cena ropy se pohybovala okolo 140 dolarů za barel. Recese byla v té době za dveřmi, ropa byla tou poslední kapkou do přetékajícího poháru. Ekonomický růst není až tak ohrožen postupným růstem ceny ropy, problémem jsou rychlé skoky v cenách. Nemyslím si však, že by současný vývoj cen ropy mohl vrátit ekonomiku do recese, nicméně dynamiku růstu to snižuje.

Co znamená ocenění "Fond měsíce"?Jaké je korelace mezi cenou energetických surovin, především ropy, a akcií společností, které například ropu těží?

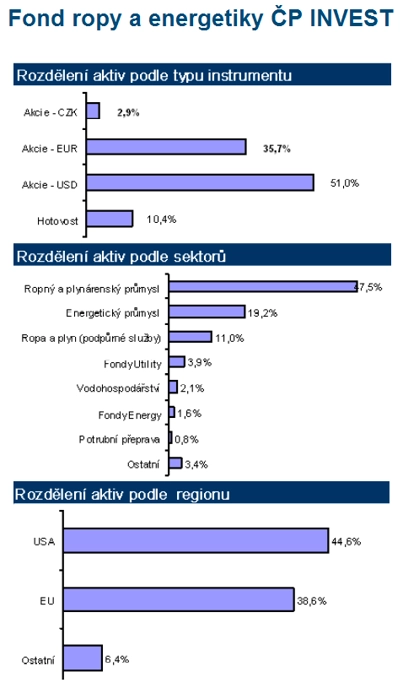

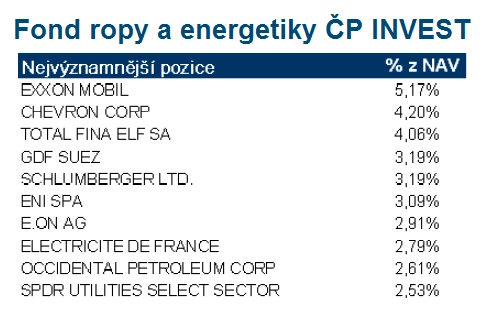

MP: Ropný sektor je poměrně dost strukturovaný. To znamená, že jsou tam společnosti, které ropu těží z vlastních nalezišť, společnosti zpracovávající ropu a společnosti zabývající se transportem ropy. Obrazně řečeno, čím blíže jste k těžbě ropy, tím větší vliv má cena ropy na hodnotu společnosti. Z toho vyplývá, že u společností těžících ropu je korelace nejvyšší, zatímco u společností zpracovávajících ropu je cena důležitá, ale je pouze jedním z faktorů určujících hodnotu společnosti.

Ve svém portfoliu máte na ropu vsazeno "nepřímo", a to sázkou na akcie, které ji těží a zpracovávají. Čím jsou tyto společnosti atraktivní?

MP: Můžete z nich sestavit diverzifikované portfolio. Pokud investujete do samotné ropy, sázíte pouze na jednu komoditu. Tady sázíte nejen na vývoj ceny ropy, na který jsou navázány společnosti a ze kterého profitují, ale i na ekonomický cyklus. To znamená, že i když bude cena ropy stagnovat, akcie mají stále možnost růst díky pozitivnímu ekonomickému prostředí. Pokud ani ekonomický vývoj nebude zrovna příznivý, "brání" portfolio defenzivní energetické tituly.

Můžete laikovi vysvětlit, co to je "peak oil", tedy produkční kapacita ropy, o které se v závěru roku znovu začalo mezi investory hovořit? Kdy skutečně "dojde" ropa?

MP:Peak oil je okamžik, kdy těžba ropy dosáhne svého maxima, a to jak na jednom nalezišti nebo v určitém regionu, tak, a to je samozřejmě ta nejzajímavější otázka, v celosvětovém měřítku. Jedná se o okamžik, kdy nejsme schopni se stávajícími technickými prostředky vytěžit více ropy. V takovém případě by cena ropy vystřelila nahoru, protože by poptávka převyšovala nabídku.

cena ropy poroste, neboť i když se nám podaří nahradit úbytek ropy z konvenčních nalezišť těmi nekonvenčními, vždy bude produkce výrazně dražší

Názory na to, kdy dojde ropa, jsou protichůdné. Zatímco někteří tvrdí, že peak oil prožíváme již nyní, jiné studie hovoří o tom, že tento zvrat nikdy nenastane a že se bude těžba ropy nadále zvyšovat, například díky nalezení nových ropných polí (podmořská těžba) nebo zvyšování podílu nekonvenční těžby ropy (ropné písky a břidlice). Ať už se přikloníme k jednomu, nebo k druhému názoru, je jisté, že cena ropy poroste, neboť i když se nám podaří nahradit úbytek ropy z konvenčních nalezišť těmi nekonvenčními, vždy bude produkce výrazně dražší. Jinými slovy: čím náročnější bude získávání ropy, tím více bude růst její cena.

Záznamy z WikiLeaks hovoří o tom, že Saúdská Arábie nemá tolik ropy, kolik deklaruje. Co si o tom myslíte?

MP: Zprávy o zásobách ropy, a to nejen u producentů ze Saúdské Arábie, jsou dlouhodobě zpochybňovány. Tyto spekulace jsou založeny především na tom, že Saúdská Arábie již asi 20 let uvádí stejné zásoby ropy, a přitom denně těží kolem 9 milionů barelů. Samozřejmě neexistuje žádný nezávislý audit, který by řekl, jak na tom ty země skutečně jsou. WikiLeaks uváděli, že má Saúdská Arábie o 40 % méně ropy, než kolik sama tvrdí. Reakce na tuto zprávu však nevyvolala žádný výrazný pohyb na trzích. Podle mě není v tuto chvíli ani tak důležité, jaký objem zásob tam je, ale jak dlouho ještě bude k dispozici snadno těžitelná, tedy levná ropa. Tato otázka je sice těžce zodpověditelná, nicméně je potřeba se na tuto eventualitu (konec levné ropy) připravit.

S nákupem komodit je spojené měnové riziko. Jak s ním ve fondu "pracujete"?

MP: Akcie, které jsou v eurech a dolarech, jsou zajištěny do české koruny tak, aby investoři participovali na pohybu cen akcií, a ne na pohybu měnových kurzů. Takže měnové riziko je zde prakticky nulové.

Jakým způsobem vybíráte akcie do portfolia? Podle jakých parametrů?

vysoká cena ropy je to příznivá pro společnosti, které ji těží. Když roste ekonomika, je to příznivé pro společnosti, zpracovávající ropu. Nachází-li se ekonomika ve fázi poklesu, je výhodné převážit se v utilitách, tedy v defenzivních titulech

MP: Důležitá je pro nás fundamentální analýza, kdy u jednotlivých společností porovnáváme ziskovost a její udržitelnost, finanční stabilitu, kvalitu managementu, výši dividend a podobně. Jak už jsem se zmiňoval, ropný sektor se skládá z jednotlivých podsektorů. Tady využíváme tzv. sektorovou rotaci, která se týká jednotlivých oborů, kdy měníme jejich váhu podle toho, jak jsou dané ekonomické podmínky příznivé.

Při výběru titulů reagujeme samozřejmě i na cenu ropy a dalších energetických surovin. Vysoká cena ropy je příznivá pro společnosti, které těží ropu (obdobné je to například s cenou elektrické energie a energetickými společnostmi). Když roste ekonomika, je to příznivé pro společnosti, zpracovávající ropu (cyklické odvětví). Nachází-li se ekonomika ve fázi poklesu, je výhodné převážit se v utilitách, tedy v defenzivních titulech.

Komu byste váš fond doporučil? Pro jaké investory je určen?

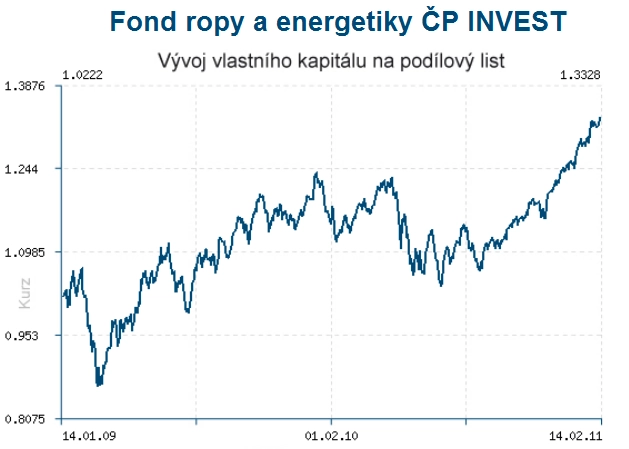

MP: Náš fond je určen všem, kteří akceptují investiční horizont minimálně 5 let, což se ostatně doporučuje obecně při všech investicích do akcií. Fond investuje do akcií ze sektorů, které jsou citlivé na změny cen ropy, zemního plynu, elektřiny či uhlí. Výhodou je měnové zajištění do českých korun.

Domníváme se, že by tento typ fondu neměl chybět v žádném akciovém portfoliu, protože jde o strategické sektory, které budou pozitivně reagovat na hospodářský růst nejen zemí emerging markets, ale i na řešení jednoho z nejdůležitějších problémů ve světě, tedy zajištění dostatku energie. Drobní investoři kromě vysoce diverzifikovaného portfolia s měnovým zajištěním určitě ocení i nízký počáteční vklad ve výši 3 000 Kč (každý další je 500 Kč). Pravidelně lze investovat už od 500 Kč měsíčně.

Aktualita pro rok 2026

Aktuality