Pokles ziskovosti firem vs. růst cen akcií: Mohou mít investoři pravdu?

Zatímco ziskovost amerických firem padá, ceny akcií se po březnových výprodejích odrazily a rostou. Vědí snad investoři něco, co zůstává zbytku světa utajeno?

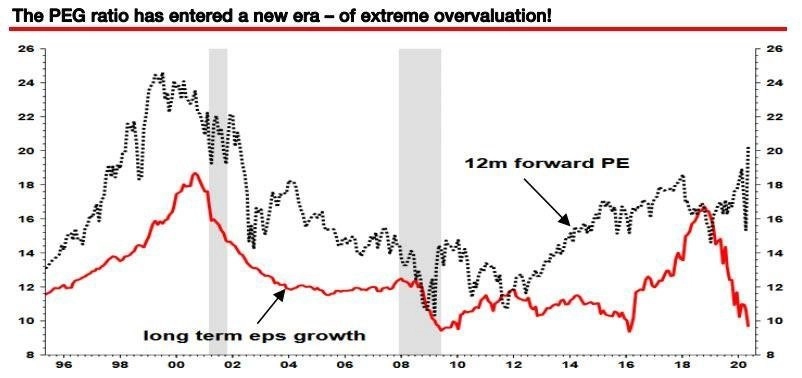

Index S&P 500 od 23. března, kdy se dostal na lokální dno, posílil o zhruba 30 %, zatímco americké společnosti, jejichž akcie jsou zahrnuté v S&P 500, vykázaly za první čtvrtletí meziroční propad zisků o více než 12 %. Výsledkem je další růst forwardového P/E, které se tak dostalo na nová maxima od dob internetové bubliny, a také růst ukazatele PEG (poměr P/E k dlouhodobému růstu ziskovosti společností) nad 2, tedy vstup do pásma, v němž tento indikátor ještě nikdy nebyl.

"Valuační ukazatele jsou na několikaletých maximech, což oprávněně vzbuzuje obavy o kondici akciového trhu," říká Tony Caxide, investiční ředitel společnosti Hamilton Capital, podle kterého jsou americké akcie poměrně drahé i navzdory masivním vládním stimulům.

Podle Roberta Johnsona, výkonného ředitele Economic Index Associates, investoři věří, že ekonomika projde rychlým ožitím ve tvaru písmene "V", on sám ale v tento scénář příliš nedoufá. "Tento předpoklad je podle mě až příliš optimistický," říká. Ekonomové často hovoří spíše o vývoji ve tvaru písmene U, L, případně W.

Co když se akciový trh nemýlí

Ne všichni jsou ale toho názoru, že investoři přestřelili a budou za svou chamtivost potrestáni. Michael Darda, hlavní ekonom společnosti MKM Partners, například říká, že současný růst cen akcií lze ospravedlnit třeba právě masivními vládními stimuly, které by podle očekávání měly tlačit výše inflaci, a tedy i ziskovost firem.

"Hodnoty P/E se skutečně zdají být absurdní, nejde ale o jediný indikátor ocenění. Třeba hodnoty prémie za riziko spojené s investováním do akcií (equity risk premium, ERP) se vrátily na úrovně z doby po finanční krizi z roku 2008," říká.

Darda zdůrazňuje, že koronavirová krize je bezprecedentní událostí, a je tedy mimořádně složité odhadovat další vývoj, klidně se ale podle něj brzy může tvrzení, že americké akcie jsou předražené a investoři věřící v jejich další růst přišli o rozum, ukázat jako zásadní nepochopení situace.

Zdroj: MarketWatch

Aktuality