Psychologie investora (3. díl): Pravidelné investice mají přednost před jednorázovými

Na začátku investování nebo v jeho průběhu si většina investorů musí zodpovědět jednu ze zásadních investičních otázek, a to jak investovat z časového hlediska. Mám své úspory zainvestovat najednou, nebo pravidelně po částech, třeba v měsíčním nebo čtvrtletním intervalu? Nezáleží přitom na tom, zda již nějaké úspory mám, nebo plánuji investovat jen to, co ušetřím z výplaty.

Riziko jednorázové investice

Když se investor rozhodne zainvestovat veškeré peníze najednou, bude vystaven jednomu z klíčových investičních rizik, a sice riziku časování trhu (market timing risk). Přestože mají akciové trhy z dlouhodobého hlediska jednoznačně růstový trend, relativně pravidelně dochází také k poklesům.

Pokud investor zainvestuje celý kapitál najednou shodou okolností těsně před výrazným tržním propadem, v dlouhodobém investičním horizontu se téměř nic neděje, neboť trhy se za nějaký čas otřepou a budou pokračovat v růstovém trendu. Může to ale zbytečně prodloužit časový horizont, protože trvá déle, než se investice přehoupne do zisku.

Druhou možností je situace, kdy investor zainvestuje veškeré úspory těsně před výrazným růstem cen na trhu. V takovém případě si bude mnout ruce, jak skvělý investiční tah se mu povedl. V obou případech se ale vystavuje riziku časování trhu, tedy že investici uskuteční v ten nejméně výhodný okamžik.

Drobný investor by se měl jednorázovým investicím vyhnout obloukem. Pokud se mu totiž tento tah náhodou povede, bude se naivně považovat za nového investičního gurua, a pokud se mu nepovede a investici provede těsně před výraznější korekcí, bude vinu svalovat na svého finančního poradce či osobního bankéře.

Na finančních trzích přitom platí, že z krátkodobého hlediska vývoji dominují přechodné faktory, jež určují okamžitý investiční sentiment. Tento krátkodobý sentiment, optimismus či pesimismus, chamtivost či strach, pak v krátkodobém horizontu několika měsíců až jednoho roku způsobují mnohdy až iracionální tržní reakce. Můžeme je nazvat krátkodobou tržní volatilitou. Její směr je přitom vždy velice těžce předvídatelný, proto je klíčovou příčinou rizika časování trhu.

Prostě a jednoduše, pokud investor zainvestuje celé úspory najednou, vystavuje se velkému riziku, že se za pár týdnů či měsíců probudí a bude si vyčítat, že se do investování vůbec pouštěl. Může pak ztratit ze zřetele, že se navzdory krátkodobé ztrátě vlastně nic neděje (pokud správně alokoval peníze, tedy zvolil vhodný podíl akcií a dluhopisů v rámci portfolia), neboť riziková složka portfolia představovaná akciovými investicemi (fondy) bude s vysokou pravděpodobností dříve či později pokračovat v dlouhodobém růstovém trendu. I tak budou zmíněné výčitky velice nepříjemné, protože ztráty bolí, byť nejsou realizované, ale jen "papírové".

Nejhorším scénářem může být to, že se drobný investor zřekne správně zvolené dlouhodobé investiční strategie a opustí dobře načatou spolupráci se svým finančním poradcem či osobním bankéřem. Může dojít až k ohrožení klíčového cíle investování, tedy dlouhodobému horizontu přiměřených reálných zisků očištěných o inflaci a finančně zabezpečeného stáří.

Výhoda pravidelného investování

Naštěstí existuje lepší přístup k investování. Říká se mu pravidelné investování či v odborné hantýrce průměrování nákladů v čase (dollar cost averaging).

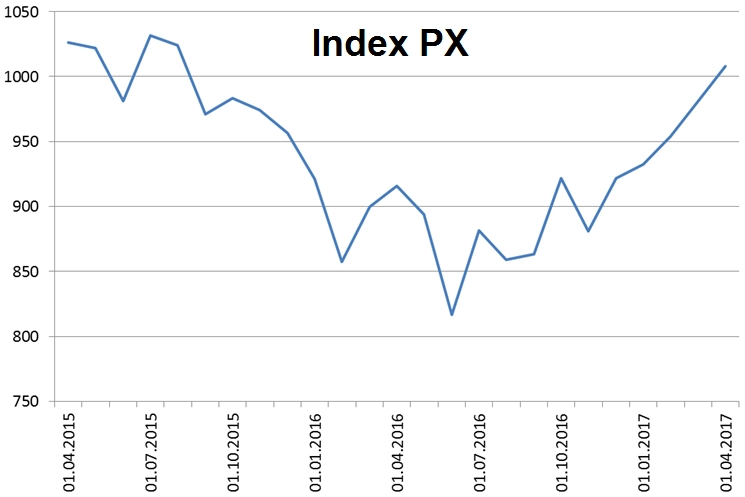

Nejlepší je si tuto strategii ukázat na příkladu. Řekněme, že je duben 2015 a máme v úmyslu investovat do českých akcií, jež jsou reprezentovány indexem pražské burzy PX. Jak je z grafu jasně patrné, pokud by investor zainvestoval veškeré úspory v dubnu 2015, evidentně by se v průběhu nadcházejícího roku nenacházel v nejlepším psychickém rozpoložení. Zainvestoval by totiž těsně před výraznou korekcí, a realizovalo by se tak riziko časování trhu. V červnu 2016 by jeho ztráta dosahovala dokonce 20 %. Ještě v dubnu letošního roku by byl v mírné ztrátě.

Jednoznačně výhodnější metodou, jak zainvestovat, jsou zmíněné pravidelné investice. Opět příklad: Řekněme, že máme úspory 120 tisíc korun a ty budeme investovat pravidelně každý měsíc po pěti tisících. První investice bude v květnu 2015 a poslední v dubnu 2016. Abychom si příklad zjednodušili, budeme index PX považovat za jedinou akcii. Na konci dubna 2014 byl index PX na 1 022 bodech (korunách). Za první pětitisícovou investici nakoupíme 4,9 akcie (5 000 / 1 022). A takto budeme každý měsíc konzistentně a s železnou pravidelností pokračovat.

Poskočme v čase do června 2016. I při pravidelném investování jsme utrpěli nemalou ztrátu. Nicméně stále ještě máme 55 tisíc korun v hotovosti na zainvestování (ztráta bude mnohem nižší než 20 % v případě jednorázové investice). Díky pravidelným investicím jsme přechodnou ztrátu podstatně zmírnili.

Na konci dubna 2017 budeme mít zainvestováno celých počátečních 120 tisíc korun. Za uplynulé dva roky jsme nakoupili 128,8 akcie a index PX dosahoval úrovně 1 008 bodů (korun). Hodnota našeho portfolia na konci dvouletého období dosáhla přibližně 130 tisíc korun (128,8 x 1 008). Metoda pravidelných investic umožnila, že ačkoli byl index PX po dvou letech na nepatrně nižší úrovni než na počátku investičního období, dosáhli jsme solidního zisku 10 tisíc korun (8 %).

Tento zisk je dán mimo jiné tím, že metoda pravidelných investic zajistí, že průměrná nákupní cena cenných papírů je nižší než průměrná cena na trhu. Průměr indexu PX totiž za uvedené období činil 943 bodů a naše průměrná nákupní cena jedné akcie činila 932 bodů (korun). Pravidelné investice tedy jednoznačně předčily investici jednorázovou.

A platí to obecně. Mnoho odborných studií zdokumentovalo, že pro investory s dlouhodobým investičním horizontem představují pravidelné investice daleko vhodnější metodu investování než nákup investic najednou v jednu chvíli. Proč?

1. Investoři se vyhnou riziku časování trhu, tedy že zainvestují veškeré úspory těsně před potenciálně výrazným propadem cen.

2. Pravidelné investice výrazně přispívají k dlouhodobým ziskům tím, že v průměru nakupujeme cenné papíry (podílové listy podílových fondů) za o něco nižší než průměrně ceny.

3. Pravidelné investice přispívají k dlouhodobému a konzistentnímu dodržování investiční strategie, která je pro dlouhodobý investiční úspěch klíčová.

4. Na psychiku investora je vyvíjen menší tlak.

Aktuality