Konec americké výjimečnosti: Na ortel je brzy, alokace portfolia mimo USA je ale namístě už teď

Je americká výjimečnost ve smyslu velice výrazné nadvýkonnosti akcií v USA vůči zbytku světa od globální finanční krize u konce? Otázka za biliony dolarů.

Než se pokusím odpovědět, zdůrazním některá podstatná fakta:

- Čistá mezinárodní investiční pozice USA (net international investment position, NIIP) je v rekordním deficitu 26 bilionů dolarů. To znamená, že zahraniční investoři vlastní o 26 bilionů dolarů více amerických aktiv, než kolik američtí investoři drží zahraničních aktiv. Čistá mezinárodní investiční pozice Spojených států přitom odráží kumulativní deficity běžného účtu platební bilance americké ekonomiky. V absolutních číslech zahraniční investoři v současnosti drží zhruba pětinu amerických akcií, 30 % amerických vládních dluhopisů a 30 % amerických kreditních instrumentů, jako jsou firemní dluhopisy.

- Dynamika vývoje amerického vládního zadlužení je velice problematická. Celkový vládní dluh USA je 37 bilionů dolarů, vládní dluh vůči HDP dosahuje 125 %, rozpočtový deficit je okolo 7 % HDP, roční úrokové náklady na americký vládní dluh jsou přes bilion dolarů a jde o největší položku federálního rozpočtu USA, roční úrokové náklady odpovídají 3 % HDP a asi 20 % rozpočtových příjmů.

- Cyklicky očištěné P/E (Shillerovo P/E neboli CAPE) indexu S&P 500 je okolo 36. To odpovídá 97. percentilu historického rozpětí od roku 1881. Jinými slovy, ocenění amerických akcií je enormně vysoké. Valuace indexu MSCI All Country World ex-US (světových akcií bez těch amerických) je asi o 45 % nižší.

Z toho lze vyvodit několik podstatných závěrů:

- Zahraniční investoři jsou nadále enormně zainvestovaní v amerických aktivech, a ta proto stále do značné míry dominují jejich portfoliím. Prostor pro další masivní příliv zahraničního kapitálu na americký trh se proto jeví jako poněkud omezený.

- Tempo zadlužování americké vlády se nezdá být dlouhodobě udržitelné. S tím souvisí náš předpoklad, že by měly výnosy do splatnosti amerických vládních dluhopisů trendově spíše růst, a to především u delších splatností. Jejich tržní ceny by tak měly spíše klesat.

- Valuace amerických akcií nenechávají žádnou "bezpečnostní rezervu" neboli margin of safety.

Vzhledem k uvedeným skutečnostem máme u akcií amerických firem s velkou tržní kapitalizací v rámci globální alokace nadále výrazně podváženo. Pokud jde o výnosovou křivku amerických vládních dluhopisů, konkrétně o úroveň jejich výnosů do doby splatnosti, jsme názoru, že je stále namístě podvažovat duraci, tedy úrokové riziko, protože současnou úroveň takzvané maturitní prémie stále považujeme za příliš nízkou. Důvodem jsou především fundamentální strukturální rizika, zejména měnové, kreditní a inflační. Trh je podle nás celkem výrazně nedoceňuje.

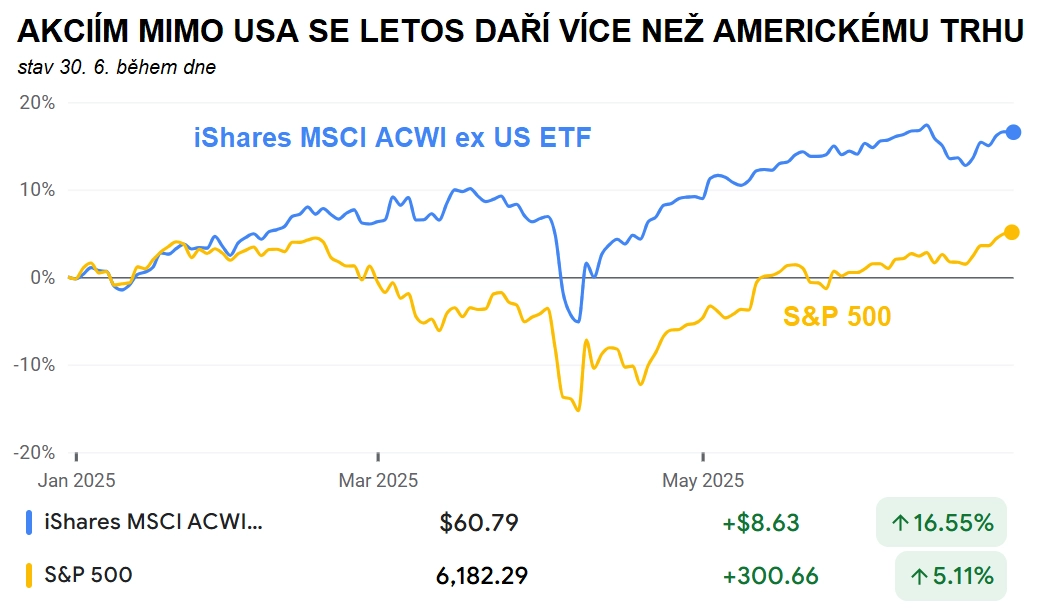

V současnosti bych se zdráhal s rozhodností tvrdit, že je americká výjimečnost opravdu u konce, protože podíl tržní kapitalizace amerických aktiv na globálním finančním trhu bude téměř jistě i v dalších letech dominantní. Zároveň si ale myslím, že uvedená data a analytické závěry jsou silnými argumenty pro tezi, že akcie z indexu MSCI All Country World ex-US budou ve střednědobém horizontu pěti až deseti let pokračovat ve výrazné relativní nadvýkonnosti oproti americkým akciím, kterou zaznamenaly v letošním prvním pololetí.

Google Finance

Aktuality