Spekulativní peníze jako zvětšovák aneb Kdy ČNB opět pohne se sazbami?

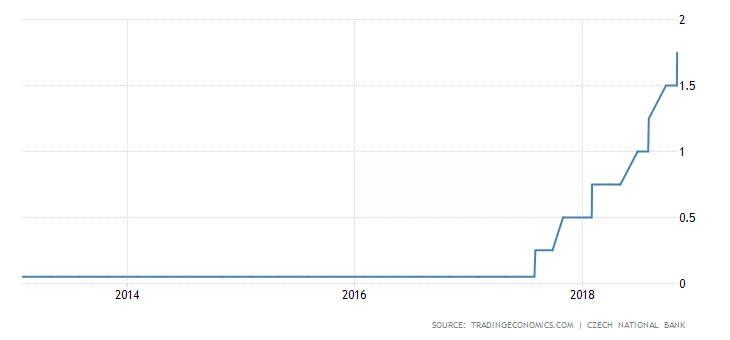

Koruna v posledních měsících neposiluje, ačkoli české úrokové sazby letos rychle rostly. Téma sleduje analytik Michal Skořepa z České spořitelny.

Dosavadní neposilování české měny mohlo být dáno zahraničními faktory platnými pro celou střední Evropu, jako je třeba hrozba obchodních válek. Přes léto koruna sice neposilovala, ale na rozdíl od forintu a zlotého alespoň neoslabovala, což bylo možno vysvětlit tak, že oslabující dopad společných faktorů byl v Česku kompenzován rychlým růstem sazeb (v Maďarsku a Polsku se úroky neměnily).

Od září ale zlotý i forint posílily, zatímco koruna dále stagnovala. Dnes je tedy česká měna vůči euru zhruba tam, kde byla na začátku června. Že by spekulanti definitivně zlomili nad korunou hůl, a tak proti růstu českých sazeb začal působit ještě odliv spekulativního kapitálu z haldy nahromaděné během kurzového závazku ČNB?

Rezoluční fond

Spekulanti asi v pozadí jsou, ale nemusí jít hned o lámání hole. Třeba jsou kurzové dopady obav z obchodních válek a podobných šoků u koruny čistě kvůli velikosti oné haldy kapitálu zkrátka silnější než u jiných podobných měn.

V posledních týdnech se k tomu nejspíše přidává i snaha českých bank vypudit ze svých bilancí na přechodnou dobu některé velké vklady, aby se jim snížila základna pro výpočet odvodů do rezolučního fondu. Ty se totiž počítají z objemu nepojištěných vkladů na konci roku. Odvody do rezolučního fondu se sice týkají i bank v Polsku a Maďarsku, ale pro české banky je tato zátěž v důsledku velkého množství spekulativně umístěných peněz výrazně větší.

Spekulativní investice do korunových aktiv tak mohou působit jako jakýsi zvětšovák. Ačkoli hovoříme o faktoru společném pro více zemí, u koruny může být kvůli kurzový dopad tohoto faktoru oproti jiným měnám silnější.

Co chystá ČNB?

Guvernér ČNB Jiří Rusnok v úterý v rozhovoru pro agenturu Bloomberg prozradil, že lehce preferuje posun dalšího zvýšení sazeb do roku 2019 a že debata se dle jeho soudu celkově posouvá tímto směrem. Za významný důvod označil zmatení, které do aktuálního kurzu koruny vnáší právě efekt rezolučního fondu.

Obecněji nicméně zdůraznil, že v české ekonomice jsou inflační tlaky dané zejména napětím na trhu práce (nezaměstnanost neustále překvapuje poklesy "níže, než jsme pokládali za možné") a z něj plynoucím růstem mezd.

Na to jako kdyby reagoval v úterý v rozhovoru pro Reuters člen bankovní rady ČNB Vojtěch Benda. "Vývoj devizového kurzu to spíše mírně tlačí k vyšším sazbám již nyní v prosinci, ale není to 100%," prohlásil.

Intervence nejsou ve hře

Podle mého názoru velice správně Benda v rozhovoru kategoricky odmítl možnost tlačit eurokorunu blíže prognóze ČNB, tedy na slabší než aktuální úroveň (ve směru silnější koruny), pomocí devizových intervencí (v tomto případě by šlo o prodej devizových rezerv ČNB a nákup korun od jejich držitelů). "Devizové intervence v tuto chvíli nepřipadají v úvahu a byly by v rozporu s tím, jak máme nastavenou měnovou politiku a jaké používáme nástroje. Navíc by přinášely distorzi na finanční trh," zdůraznil Benda.

Nicméně dodal, že k odprodejům výnosů z rezerv se "někdy v budoucnu" ČNB "velmi pravděpodobně" vrátí. Pro úplnost dodejme, že až tomu jednou banka přistoupí (což považuji za velice pravděpodobné), šlo by jistě o automat nijak nereagující na momentální potřeby měnové politiky, tedy podobně, jako tomu bylo u odprodejů výnosů z devizových rezerv ČNB v letech 2004-2012.

Zdroj: E15, Česká spořitelna