Doplňkové penzijní spoření: Účastnické fondy loni vydělaly i 30 %, celkově ale zaostaly za rokem 2023

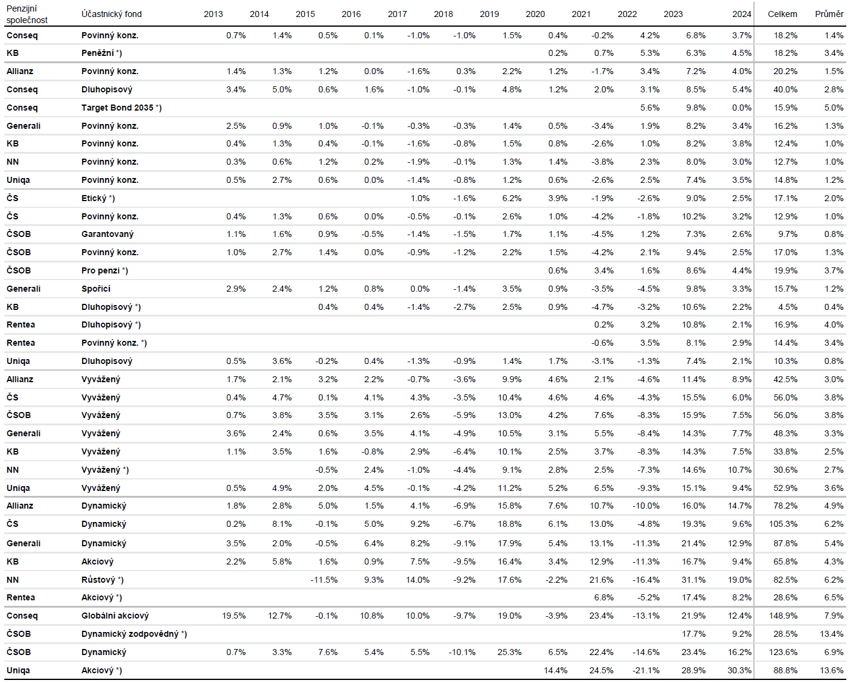

Výkonnost účastnických fondů doplňkového penzijního spoření (DPS) byla v roce 2024 slabší než v roce 2023. Všechny fondy s podílem akcií, tedy s vyváženými a dynamickými strategiemi, vykázaly zhodnocení přes 6 %, nejlepší výsledek byl 30,3 %. Jediný z celkem 36 fondů dosáhl záporné výkonnosti, stejně tak jen jeden fond překonal svůj vlastní výsledek z předchozího roku.

Účastnický nebo transformovaný fond má nakoupený téměř polovina českých občanů. Na konci 3. čtvrtletí 2024 si spořilo na penzi celkem asi 4,03 milionu lidí (z toho asi 2,07 milionu v transformovaných a necelé 2 miliony v účastnických fondech). Penzijní společnosti spravovaly celkem bezmála 604 miliard Kč, z toho asi 214 miliard v účastnických fondech. V rámci třetího pilíře tak mají Češi přibližně 30 % veškerého svého majetku na penzi. Oproti stejnému období roku 2023 došlo ke snížení počtu účastníků, ale k růstu objemu spravovaných příspěvků. V účastnických fondech přibylo účastníků.

Účastnické fondy se dělí na dvě základní skupiny. První jsou povinné konzervativní fondy, které musejí být podle zákona (407/2011 Sb.) v nabídce každé penzijní společnosti. Druhou skupinu tvoří fondy, které nejsou v zákoně o DPS upraveny speciálním paragrafem. K 30. září 2024 bylo podle Asociace penzijních společností ČR registrováno 36 účastnických fondů. Na českém trhu pak působí celkem 9 penzijních společností.

Účastnické fondy je možné rozdělit podle jejich rizikovosti, respektive poměru rizika a potenciálního výnosu. K tomu je využíván standardizovaný ukazatel SRRI, který ze zákona musí uvádět každý fond. Ukazatel může nabývat sedmi hodnot, přičemž 1 znamená "nejbezpečnější" (nejméně volatilní), 7 naopak "nejrizikovější" (nejvíce kolísavý). Mezi účastnickými fondy byly loni pouze dva s opravdu velice nízkou volatilitou na stupni 1, na opačném konci spektra byly 4 fondy na stupni 6.

V případě několika účastnických fondů došlo v průběhu roku 2024 ke změně jejich zařazení v rámci kategorie SRRI. Víceméně došlo k posunu hodnoty SRRI nahoru, tedy směrem k vyšší kolísavosti či rizikovosti, a to přesto, že loňský rok nebyl ani zdaleka tak živý jako rok 2023. Výsledky penzijních fondů byly opět zajímavé, byť nedosáhly výkonnosti z roku 2023 (až na jednu výjimku). Platí přitom, že v drtivé většině byly účastnické fondy v uplynulém roce "v plusu".

Srovnání z hlediska celkové a průměrné výkonnosti je v případě několika fondů potřeba brát s rezervou. Nevznikly totiž před 12 lety, ale později, a nemají tak kompletní historii. Takové fondy jsou v tabulce označeny "*)". Téměř všechny fondy přitom zakončily rok 2024 s kladným výsledkem. Bylo to dáno pokračujícím růstem na globálních finančních trzích, zvládnutým měkkým přistáním ze strany centrálních bank a celkově převládajícím optimismem.

Nejvyšší zhodnocení napříč kategoriemi zaznamenaly dva fondy, a to NN Růstový (+19 %, SRRI 5) a UNIQA Akciový (+30,3 %, SRRI 6). Oba fondy se zaměřují na akcie na vyspělých trzích západní Evropy a USA. Hotovost drží jen minimální, což jim umožňuje vysokou zainvestovanost na rostoucím trhu.

Zajímavých výsledků ale dosáhli všichni, kdo investovali do fondů s podílem akcií, tedy do vyvážených a dynamických strategií (SRRI 4, 5 a 6). Průměrný výsledek těchto fondů byl 11,7 %. Nejméně výkonný zástupce v této kategorii dodal necelých 6 %, nejlepší přes 30 %. Vyvážené fondy měly v průměru výkonnost 8,2 %, ty dynamické dokonce 14,2 %. U fondů s kratší historií je potřeba jejich aktuální výkonnost nepřeceňovat ani nepodceňovat, což je i případ zmíněného nejvýkonnějšího fondu roku 2024. Jejich kvalitu prověří až čas, teprve delší historie v různých ekonomických fázích potvrdí schopnost dosahovat očekávaných výkoností a naplňovat stanovené strategie a cíle.

Penzijní spoření je dlouhodobý produkt s horizontem desítek let. Důležitější než výsledek za jeden rok je dlouhodobé průměrné zhodnocení, které daný účastnický fond vykazuje. V tomto kontextu neměly propady dynamických fondů v roce 2022 ani enormní růsty z roku 2023 takový význam. Dlouhodobě dodávají klientům výnos okolo 6 % ročně (v rámci srovnání fondů s kompletní historií). Z nich dosahuje nejvýkonnější účastnický fond (Conseq Globální akciový) 7,9% roční návratnosti. Pohled na dlouhodobou výkonnost konzervativních účastnických fondů (kategorie SRRI 1, 2, 3) naopak příliš povzbudivý není. Lidé s delším investičním horizontem (dobou do odchodu do penze) by proto měli volit spíše dynamické fondy, klienti s kratším horizontem pak ty vyvážené nebo konzervativní.

Vše uvedené dostává jasnější kontury, jakmile se započítá inflace (růst všeobecné cenové hladiny). Od roku 2013 do konce roku 2024 dosáhlo znehodnocení české koruny vlivem inflace zhruba 55,6 %. Z fondů s kompletní historií dosáhly největšího celkového reálného zhodnocení po započtení inflace Conseq Globální akciový (+60,0 %), ČSOB Dynamický (+43,7 %) a ČS Dynamický (+32,0 %). V případě fondů s vyváženými portfolii však inflace reálně znehodnotila prostředky klientů někdy až téměř o 15 %, u konzervativních strategií nezřídka bezmála o třetinu za 12 let. Pro ilustraci, čistě akciový a vysoce diverzifikovaný iShares MSCI World ETF dokázal za stejné období a se započtením měnového kolísání i inflace zhodnotit peníze o zhruba 185 %.

Analýza vychází z dat o výkonnosti ke 31. prosinci 2024 a hodnot údaje SRRI zveřejněných jednotlivými penzijními společnostmi k 6. lednu 2025. Stupeň SRRI a tomu odpovídající volatilita (rizikovost) je určena pomocí směrodatné odchylky a ukazuje minulé kolísání výkonnosti vůči její průměrné hodnotě.

Analýza vychází z výsledků, které byly uveřejněny samotnými penzijními společnostmi k 6. lednu 2025 v 8 hodin ráno. Data k poslednímu dnu roku 2024 jsou tak známá v případě všech penzijních společností. Pokud fond vznikl v průběhu jakéhokoli roku historie, je uvedena výkonnost za dobu či část roku, kdy fond existoval, nikoli údaj anualizovaný. Reálná kumulativní výkonnost je zobrazena jak u fondů s kompletní historií od roku 2013, tak v případě těch, které vznikly až v průběhu historie DPS. Údaj o inflaci za prosinec 2024 nebyl 6. ledna 2025 k dispozici, výpočty zhodnocení po zohlednění inflace pracují s hodnotou 3,3 %, kterou na podzim 2024 prognózovala ČNB. Od roku 2013 je tedy počítáno s celkovou inflací za 12 let na úrovni 55,6 %. V případě fondů bez kompletní historie je zohledněna inflace za období jejich existence.

Fondy, které nemají kompletní historii za dobu existence DPS:

- KB PS Peněžní účastnický fond vznikl 5. 12. 2019, ovšem hodnoty penzijní jednotky začal vykazovat až od 1. 2. 2020.

- Conseq PS Target Bond 2035 účastnický fond vznikl 31. 3. 2022, takže ani rok 2022 není kompletní, byť penzijní společnost hodnoty vykazuje i za tento rok.

- Rentea PS povinný konzervativní účastnický fond vznikl 7. 7. 2021, takže za rok 2021 není sice výkonnost kompletní, ovšem je penzijní společností vykazována.

- ČS PS Etický účastnický fond vznikl 1. 11. 2017, hodnota za tento rok je vykazována.

- ČSOB PS Pro penzi účastnický fond vznikl 28. 8. 2019, ovšem hodnota penzijní jednotky je vykazována až od 27. 7. 2020.

- KB PS dluhopisový účastnický fond vznikl 1. 9. 2015, hodnota je vykazována od 10. 10. 2015.

- Rentea PS dluhopisový účastnický fond vznikl 7. 7. 2021 a již za tento rok je hodnota vykazována.

- NN PS vyvážený účastnický fond vznikl 4. 11. 2014, ovšem hodnota je vykazována až od 16. 2. 2015.

- Rentea PS akciový účastnický fond vznikl 7. 7. 2021 a již za tento rok je hodnota vykazována.

- ČSOB PS dynamický zodpovědný účastnický fond vznikl 1. 1. 2023 a hodnotu vykazuje od 2. 1. 2023.

- NN PS růstový účastnický fond vznikl 24. 3. 2015 a hodnotu penzijní jednotky určuje od 19. 5. 2015.

- UNIQA PS akciový účastnický fond vznikl 19. 5. 2020 a hodnotu určuje od 29.5.2020.

- Specifický je případ UNIQA PS vyváženého účastnického fondu, který vznikl sice až 1. 1. 2015, ovšem jedná se o přejímací fond Smíšeného fondu (existence od 1. 1. 2013 do 31. 12. 2014). Údaje tak představují výkonnost vyváženého fondu se započtením historického vývoje Smíšeného fondu.

Zdroj: Freedom Financial Services

Aktuality