Finanční vzdělávání na ZŠ? Má výsledky!

"Co udělám, když mi dojdou peníze na účtu? Zajdu si do bankomatu." I takto vypadaly odpovědi dětí z průzkumu finanční gramotnosti. Ale svítá na lepší časy. Děti, které prošly finančním vzděláváním, byly úspěšnější.

"Co se v mládí naučíš...," říká staré přísloví. Platí to ve všech oblastech lidského počínání. A všemi oblastmi se prolínají finance. Základy finanční gramotnosti děti získávají již od prvního kapesného. Skutečná finanční gramotnost však v Česku stále ještě chybí. Mnozí lidé se neefektivně zadlužují, jiní nechávají ležet úspory na bankovním účtu.

Finanční vzdělávání se dostává do stále většího počtu základních škol. Nejrůznějšími projekty je řešena i otázka, kdo má finanční vzdělávání učit: jsou školeni učitelé, kteří budou vzdělávat další učitele i děti. Projekty jsou zpravidla významně financovány Evropským sociálním fondem, ovšem zapojují se do něj i soukromé společnosti, jako je např. GE Money Bank nebo OVB Allfinanz.

Rozumíme penězům,-?

Projekt "Rozumíme penězům,-" běží od roku 2006 a zapojilo se do něj již přibližně 60 škol. Do konce roku 2011 by mělo vzděláváním projít cca 2000 učitelů a 5000 dětí. GE Money Bank, garant projektu realizovaného občanským sdružením AISIS, uskutečnila průzkum mezi absolventy kurzu a mezi dětmi, které ještě finančním vzděláváním neprošly. Výsledky ukazují, že finanční vzdělávání má význam.

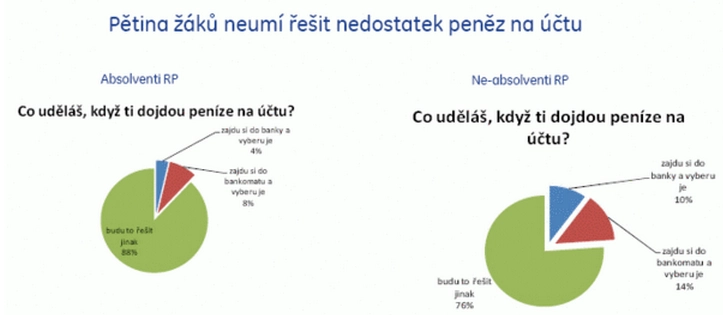

Děti zapojené v průzkumu (žáci 2. stupně, 6. - 9. třída) poměrně hojně (21 % z 1146 respondentů) používají vlastní platební kartu. Všechny děti zapojené do finančního vzdělávání již ví, že v případě ztráty ji musí v prvé řadě zablokovat. Takové povědomí u "neabsolventů" zdaleka není - jen 90 % dotázaných by kartu zablokovalo, 7 % by ztrátu nahlásilo policii (ta by je ale následně také navedla na blokaci karty v bance... snad?), 2 % respondentů by si pořídilo kartu novou (otázkou je, jak dlouho po ztrátě...) a 1 % by jednoduše začalo platit hotovostí. Vztah mezi bankomatem a účtem děti příliš "neuznávají". Když dojdou peníze na účtu, lze podle mnohých zajít k bankomatu a vybrat si hotovost. To by fungovalo, ovšem pouze za předpokladu kontokorentu - a ten banky stejně jako jiné úvěrové produkty nabízejí až plnoletým.

Běžný účet zároveň velká část dětí považuje za spořicí nástroj. U absolventů projektu by ho ke spoření využilo 29 % respondentů a další 3 % dokonce k investicím. U neabsolventů je situace ještě horší - 34 % dotázaných vidí běžný účet jako nástroj ke spoření a 7 % dokonce k investování.

V úvěrové oblasti je pozitivní, že za rozumné zadlužení vnímají žáci především úvěr na bydlení (92 %). Horší je, že by si 13 % z nich ani nepřečetlo úvěrovou smlouvu a třetina by si nesrovnala, zda bude mít na splácení dostatek prostředků. Smutné v tomto ohledu je, že není zásadní rozdíl mezi absolventy a neabsolventy vzdělávání...

Další detaily o finančním vzdělávání dětí najdete na webu Investujeme.cz

Aktualita pro rok 2026

Aktuality