Důchodová reforma: Druhý pilíř jen pro bohaté?

Zlí jazykové tvrdí, že se penzijní reforma vyplatí především a jedině finančním institucím. Finanční instituce naopak prohlašují, že jim se nevyplatí. Pravda bude zřejmě někde uprostřed. Vyplatí se penzijní reforma lidem? A kterým? Jaký příjem a jaký věk do důchodu je potřebný?

Na stole leží vládní návrh penzijní reformy. Přesněji: leží na samé hraně stolu. Jeho jediným štěstím je, že se ho opozice, koaliční partneři i odborníci snaží shodit každý na jinou stranu. A tak se přes všechny turbulence drží. Odborníci zejména z finančních institucí by rádi o návrhu ještě diskutovali. A odboráři diskutovat již odmítají. Nakonec velmi pravděpodobně současný hraniční návrh projde. Komu se vyplatí?

Nejde přitom o málo. Jedná se o budoucnosti příští generace penzistů a jejich následovníků. Přestože se lidé nejvíce bojí nemoci, nejvíce jim hrozí chudoba.

Podle dvou nezávislých projekcí (ČSÚ a Přírodovědecké fakulty UK) by v případě neuskutečnění reforem a ponechání současného stavu penzijního systému buď vzrostl deficit, který by hrozil kolapsem státních financí, nebo klesl náhradový poměr do roku 2050 na 20 %.

Dva cíle penzijní reformy

Penzijní reforma má za cíl jednak udržet stabilitu veřejných rozpočtů, a jednak zajistit prostředky pro výplatu penzí. Penzí, jejichž výše bude odpovídat životním potřebám lidí v penzi, a zároveň bude odrážet jejich předchozí činnost v produktivním věku.

V současném návrhu se pracuje s možností opt-out – tedy vyvedení části důchodového pojištění do soukromých fondů. Komu se částečné vyvázání z průběžného systému ekonomicky vyplatí?

Propočtů výhodnosti či nevýhodnosti fondového pilíře je již na světě celá řádka. S novým přístupem přišli analytici penzijních fondů ČSOB. Počítali, o kolik násobků mzdy v současných cenách více či méně dostane člověk při vystoupení z fondového systému oproti setrvání v současném systému.

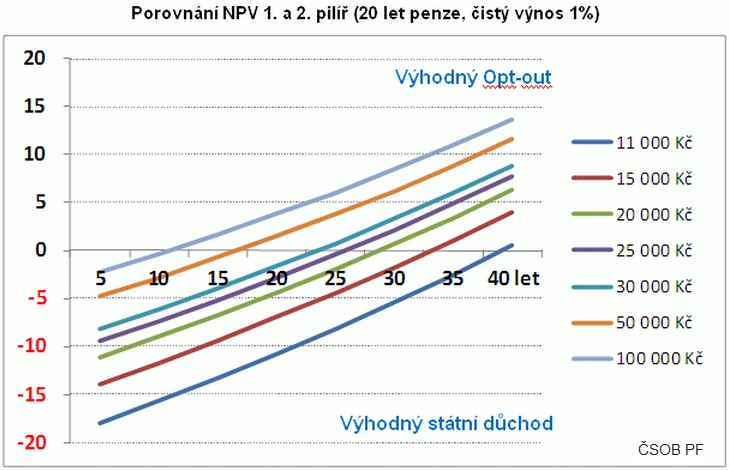

Výsledek výhodnosti opt-outu závisí na množství parametrů, které nelze jednoznačně určit. Především na inflaci, poplatcích fondu a výnosech. A pochopitelně délce spoření.

Analýza ČSOB PF vychází z čistého výnosu, tedy výnosu očištěného o inflaci i poplatky. Základní výnos je stanoven velmi konzervativně na pouhé 1 % (hrubý výnos by byl v tomto případě 4 %; analýza počítá s 1% poplatkem a 2% inflací).

Z grafu i propočtů vychází, že se opt-out vyplácí u lidí s průměrným příjmem při 25 a více letech spoření. Pro lidi s podprůměrným příjmem se spoření vyplácí až při 40 letech spoření – a tedy není vhodné, aby státní průběžný pilíř opouštěli.

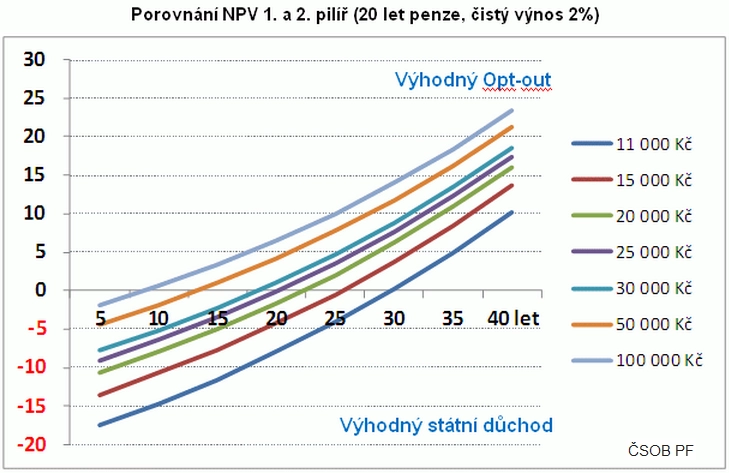

Pokud by se zhodnocení zvýšilo na 2 % ročně čistého výnosu, zvýšila by se s tím i výhodnost pro nízkopříjmové skupiny obyvatel. Ti by se do černých čísel dostali již při 30 letech spoření. Při 40 letech by v tomto srovnání získali o 10 platů více při částečném opuštění průběžného systému.

Obavy plynou ze špatného poradenství při "prodeji" opt-outu. Pokud by se vykreslil nerealistický obrázek s vysokým zhodnocením, sice by vyšlo, že se vystoupení z průběžného systému vyplatí každému, ale očekávání by byla nerealistická.

"Pro úspěch reformy bude klíčová informovanost a kvalitní poradenství, zejména pro lidi s průměrným a mírně nadprůměrným příjmem," uvedl Karel Svoboda, šéf penzijních fondů ČSOB.

Pokračování článku včetně výmluvných grafů najdete na serveru Investujeme.cz

Aktualita pro rok 2026

Aktuality