Toto je největší úskalí všech benchmarků

Každý investor by si měl spolu s vymýšlením strategie zvolit i srovnávací index, který mu bude ukazovat, jak úspěšné jeho nápady jsou. Investoři často výkonnost svých portfolií srovnávají s akciovým indexem S&P 500, taková volba ale není nejšťastnější.

Málokterý investor má portfolio sestavené jen z akcií. Většina portfolií je diverzifikovaná, takže jsou v nich vedle akcií zastoupeny také dluhopisy, měny, komodity a alternativy, například nemovitosti. Ti, kdo výkonnost takovéhoto portfolia srovnávají s indexem S&P 500, pak často naráží na to, že nedosahují tak dobrých výsledků jako tento index.

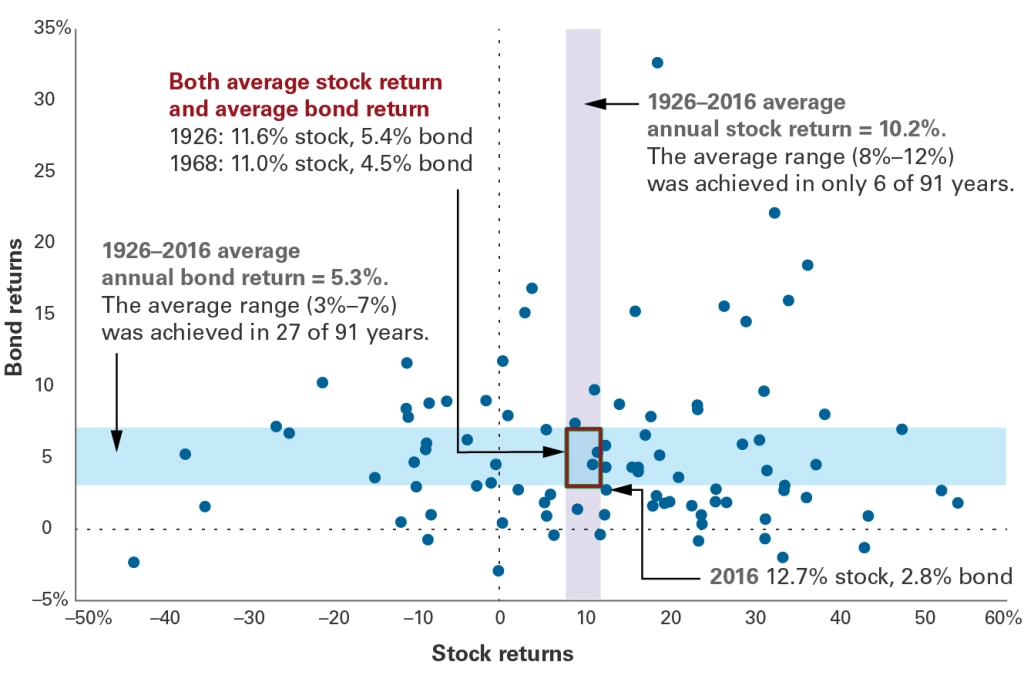

Průměrný roční přírůstek amerických akcií byl mezi lety 1926 a 2016 něco málo přes 10 %. Budeme-li však pracovat s tím, že investor má v portfoliu i dluhopisy a další aktiva, je toto číslo mimo realitu.

Průměrný roční zisk na americkém dluhopisovém trhu mezi lety 1926 a 2016 byl 5,3 %. Rozšíříme-li průměrný zisk na akciovém a dluhopisovém trhu oběma směry o přibližně dva procentní body, získáme v případě akcií pásmo 8-12 % a v případě dluhopisů rozpětí zhruba 3-7 %.

Takový "benchmark" již vypadá lépe. Avšak jak ukazuje graf, od roku 1926 se pouze ve dvou letech do průniku těchto pásem "strefily" jak akcie, tak dluhopisy (v roce 1926 akcie +11,6 %, dluhopisy +5,4 %, v roce 1968 akcie +11 %, dluhopisy +4,5 %). Loňský rok se do úzké výseče těsně nevešel (akcie +12,7 %, dluhopisy +2,8 %).

Rozšířit tento "benchmark" o další třídu aktiv by vyžadovalo přikreslit do grafu třetí rozměr. Jen při letmém pohledu však lze tušit, že za posledních devět dekád by se nenašel jediný průměrný rok.

To dokazuje, že volba benchmarku je poměrně komplikovaná záležitost. Spíše než jeden srovnávací index by investoři měli mít benchmarky pro jednotlivé třídy aktiv, které budou mít větší vypovídací hodnotu.

Zdroj: Vanguard