Zpětné odkupy: Pokud toto není manipulace trhu, tak co už?

Již delší dobu se diskutuje o tom, jaký význam ve skutečnosti mají zpětné odkupy akcií. Ozývají se dokonce hlasy, že by tento nástroj měl být zakázán. Naposledy do boje proti zpětným odkupům vytáhli američtí senátoři Chuck Schumer a Bernie Sanders, podle nichž "buybacky" v dlouhodobém horizontu škodí firmám i celé ekonomice.

Kritici zpětných odkupů akcií většinou argumentují tím, že společnosti vyhazují peníze z okna místo toho, aby investovaly do své budoucnosti. To bylo koneckonců důvodem jejich zákazu i deset let před tím, než je v roce 1982 administrativa Ronalda Reagana opět povolila. Zákaz byl tehdy zdůvodněn tím, že jde o čistou manipulaci trhu.

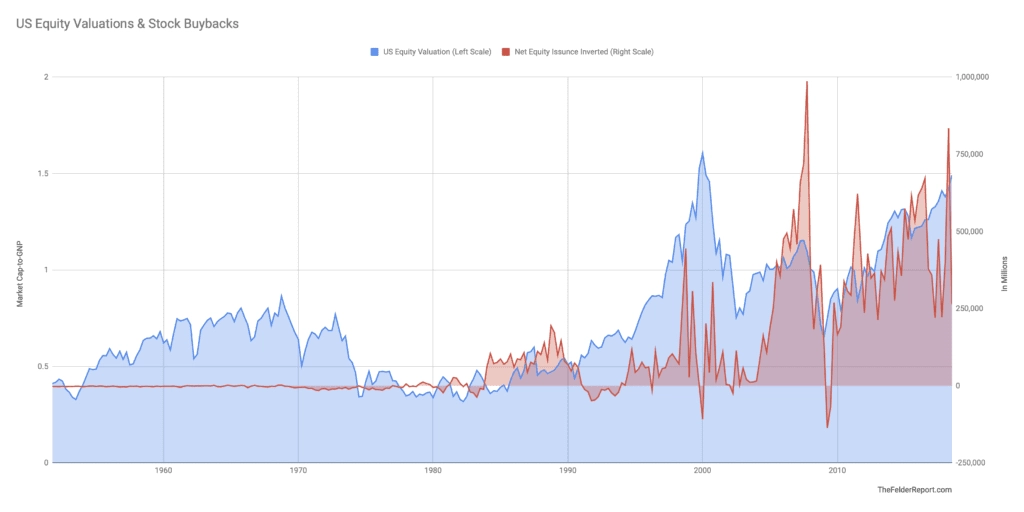

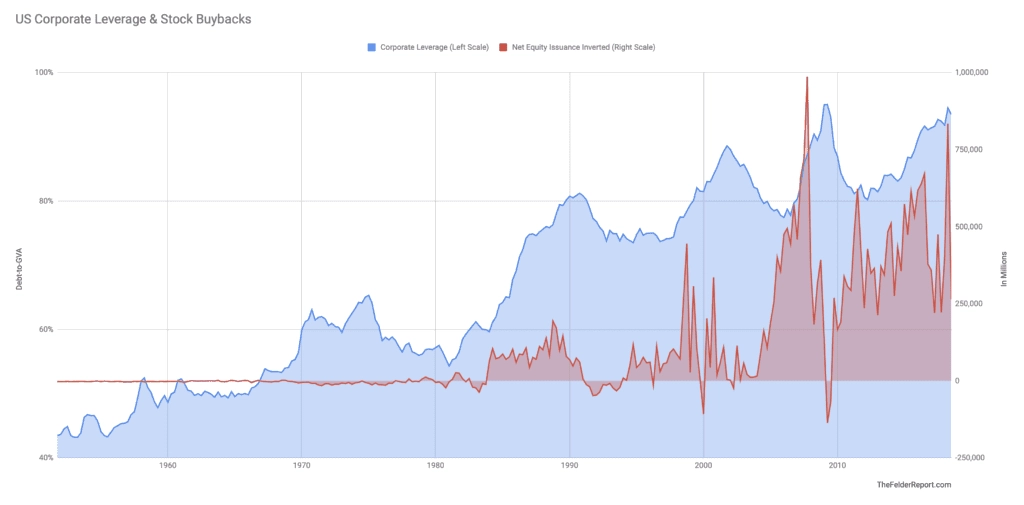

Podle dat agentury Bloomberg celková hodnota akcií získaných firmami v USA v rámci zpětných odkupů od roku 2008 převyšuje hodnotu dluhopisů, které americká centrální banka ve stejném období nakoupila v rámci programu kvantitativního uvolňování.

Zajímavé je i to, že od konce 90. let 20. století se na nová maxima dostávají současně ocenění amerických akcií i objemy zpětných odkupů. Náhoda?

Kritici zpětných odkupů mají jasno - jediným cílem je zvýšit ceny akcií. Proč? Protože odměny manažerů firem jsou z velké části tvořeny právě cennými papíry. A kdo by chtěl dostat akcii za 100 USD, když by mohl dostat tutéž akcii třeba za 120 nebo 150 USD, no ne?

Harvard Business Review dokonce píše, že existuje vztah mezi odměnami manažerů firem v podobě cenných papírů a aktivitou společností v oblasti zpětných odkupů: "Zjistili jsme, že čím více odměn v podobě akcií a jiných cenných papírů výkonní ředitelé podniků ve čtvrtletí získají, tím častější a objemnější bývají v daném čtvrtletí i programy zpětných odkupů."

A Roosevelt Institute přišel ještě s jednou zajímavou statistikou. Během prvních osmi dnů po ohlášení zpětného odkupu akcií prodávají insideři v průměru akcie za 500 000 USD za den, zatímco jindy jen za 100 000 USD.

Část investorů však zpětné odkupy chválí. Jsou přesvědčení, že růst ceny akcií společnosti je odměnou i pro ně. To platí v krátkodobém horizontu, v dlouhodobém ovšem příliš vysoké ceny akcií podkopávají zdraví firem. V současném cyklu navíc společnosti velkou část zpětných odkupů akcií financují dluhem.

Vyúčtování za financování zpětných odkupů dluhem dostanou investoři nejpozději s příchodem příští recese. A s ohledem na to, v jakých objemech společnosti akcie na trhu skupují, bude kocovina zřejmě hodně nepříjemná. A to bez ohledu na to, co bylo jejich motivací.

Zdroj: thefelderreport.com

Aktuality