Burzovní kalendář (12. 5. - 16. 5. 2025)

Naděje na vyřešení nespokojenosti USA se stavem mezinárodního obchodu po prvních konkrétních jednáních a dílčích úspěších v rozhovorech vzrostla, což by se mohlo pozitivně odrazit i v dění na trzích. Příští týden přinese další sadu makrodat a hospodářských čísel firem ve Spojených státech i v Evropě. Důležité budou zejména údaje o americké spotřebitelské inflaci, na které dojde v úterý.

Ohlédnutí

"V uplynulém týdnu (pro domácí trh zkráceném o čtvrteční svátek) se investoři zaměřili na obchodní vyjednávání, výsledkovou sezónu a zasedání Fedu, na němž bylo potvrzeno nastavení sazeb. Pro investory pozitivní informací bylo dosažení obchodní dohody mezi Spojenými státy a Spojeným královstvím, která dává naději na urovnání dalších obchodních vztahů. Lehký optimismus plynoucí z první dosažené obchodní dohody USA trhu pomohl vyrovnávat celkově volatilní týden, kde naopak obezřetnost Fedu, a tedy vyšší sazby po delší dobu, byla proti nákupnímu apetitu," napsal analytik Milan Vaníček z J&T Banky.

O víkendu se v Ženevě odehrávalo vysoce citlivé obchodní jednání mezi Spojenými státy a Čínou, v sobotu ale ani po deseti hodinách nebyl zaznamenán výrazný pokrok. USA uvalily na čínské zboží cla až 145 %, Čína reagovala sazbami ve výši 125 % na americký dovoz. Americký prezident Trump naznačil možnost snížení cel, ale zároveň poznamenal, že "80% clo zní správně". Analytici se domnívají, že i malé oboustranné ústupky by mohly vést ke zklidnění situace, ale zdůrazňují, že nestačí jen slova.

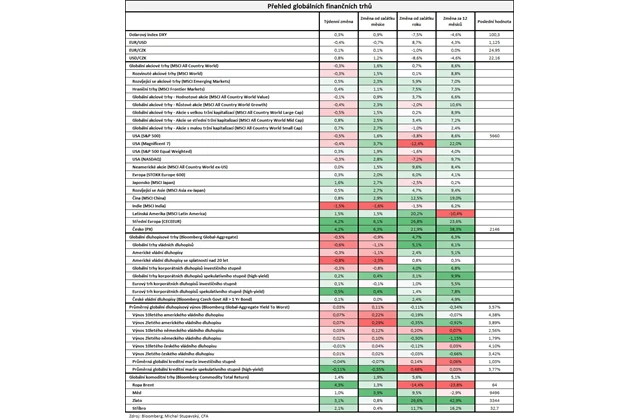

Za týden americký akciový index Dow oslabil o 0,16 %, širší S&P 500 odepsal 0,47 % a index technologického trhu Nasdaq Composite odevzdal 0,27 %. Panevropský index STOXX Europe 600 přidal 0,29 %, britský FTSE 100 se snížil o 0,48 %, německý DAX si připsal 1,79 % a francouzský CAC 40 přišel o 0,34 %. FTSE 100 ve středu ukončil sérii 16 růstů v řadě, nejdelší takovou "šňůru" v historii. Akcie na pražské burze podle indexu PX za týden zpevnily o 4,20 %, vítězem byly akcie Erste Group Bank (+18,40 %), naopak poraženým cenné papíry Gevorkyanu (-2,40 %).

"Dolarový index posílil o 0,3 % na 100,3 bodu. Globální akciový index MSCI All Country World poklesl o 0,3 % a globální dluhopisový index Bloomberg Global-Aggregate se snížil o 0,5 %. Globální komoditní index Bloomberg Commodity Total Return pak posílil o 1,4 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Conseq Investment Management

Finanční trhy v uplynulém týdnu

Akcie Erste podpořila dohodnutá akvizice 49% podílu v Santander Bank Polska a 50 % v polském správci aktiv Santander TFI. Erste za každou akcii Santander Bank Polska zaplatí 584 zlotých. To je celkem asi 6,8 miliardy eur, za polovinu Santander TFI zaplatí 0,2 miliardy eur. Transakce bude financována výhradně z interních zdrojů banky. Navrhovaná dividenda Erste z loňského zisku tři eura na akcii zůstává v platnosti, nicméně management ruší zpětný odkup akcií v objemu 700 milionů eur a dočasně omezí dividendu na maximálně 10% výplatní poměr z letošního zisku. Už příští rok by se ale dividenda měla vrátit na 40-50 % čistého zisku.

Z makrodat vyšly finální dubnové indexy nákupních manažerů ve službách a kompozitní PMI, výrobní inflace a maloobchodní tržby za eurozónu nebo americká, čínská a německá obchodní bilance. Konala se také měnověpolitická jednání České národní banky, Fedu a Bank of England.

Bank of England rozhodla většinou 7 hlasů ku 2 snížit hlavní úrokovou sazbu o 25 bazických bodů na 4,25 %. Krok uvítají domácnosti i podniky, protože by v reakci na něj měly zlevnit úvěry. Spotřebitelé, kteří těží z vyšších sazeb, například na spořicích účtech, ale naopak ztratí. Poprvé Bank of England základní úrokovou sazbu v současném cyklu snížila loni v srpnu. Šlo o první uvolnění měnové politiky od března 2020, tedy od začátku pandemie covidu-19. Základní sazbu tehdy zredukovala o čtvrt procentního bodu z 5,25 %, což byla nejvyšší úroveň za 16 let.

Také Česká národní banka snížila sazby o čtvrt procentního bodu. Na předchozím jednání v druhé polovině března měnovou politiku ponechala beze změny. Centrální banka také zveřejnila novou ekonomickou prognózu. Podle té se letos bude inflace pohybovat mírně nad 2 % a ekonomika poroste tempem kolem 2 %.

Naopak americká centrální banka nastavení měnové politiky potvrdila. Hlavní úrok zůstává v pásmu 4,25-4,50 %. Jerome Powell během tiskové konference po zasedání zopakoval, že vývoj měnové politiky centrální banky není předem daný. Zdůraznil přitom, že představitelé Fedu se rozhodují výhradně na základě ekonomických dat, a odmítl, že by výzvy Donalda Trumpa k úpravám měnové politiky mohly mít nějaký dopad na závěry jednání.

Čínská centrální banka a finanční regulátoři pak oznámili rozsáhlá opatření na podporu ekonomiky včetně snížení úrokových sazeb. Sedmidenní reverzní repo sazba se s platností od 15. května sníží o 10 bazických bodů na 1,40 %. To podle guvernéra centrální banky Pan Kung-šenga povede také ke snížení hlavní referenční sazby pro půjčky přibližně o 10 bazických bodů. Peking zintenzivňuje úsilí o podporu hospodářského růstu uprostřed rostoucích obav z vývoje mezinárodního obchodu.

Hospodářské výsledky ve Spojených státech představily mimo jiné firmy Ford Motor, Advanced Micro Devices, Uber Technologies, Walt Disney, Warner Bros Discovery nebo Groupon. V Evropě čísla zveřejnily například BMW, Novo Nordisk, A.P. Møller-Mærsk, Anheuser-Busch InBev a Infineon Technologies nebo CTP, jejíž akcie se obchodují i na pražské burze, a z českých firem na BCPP ještě Primoco UAV.

Developer průmyslových a logistických parků CTP za první čtvrtletí vykázal čistý zisk 196,3 milionu eur, čistý příjem z nájmu se meziročně zvýšil o 16,8 % na 179,4 milionu eur, zatímco výsledek z přecenění nemovitostí v portfoliu skupiny se snížil na 156,2 milionu eur ze 165,6 milionu v loňském prvním kvartálu. Růst příjmu z nájmu pramenil jednak z organického růstu nájemného u stávajících ploch, jednak z nového developmentu. Upravený zisk na akcii (EPRA EPS) se zvýšil meziročně o 6,9 % na 0,21 eura. Za celý letošní rok chce společnost dosáhnout výsledku 0,86 až 0,88 eura. Čistá hodnota aktiv na akcii dosáhla 18,58 eura, což znamená meziroční zvýšení o 2,8 % z 18,08 eura. Akcie firmy se tak nyní obchodují s diskontem přes 10 % vůči této hodnotě.

Primocu v prvním kvartálu výnosy stouply o 57 % na 5,50 milionu korun, ačkoli si firma nepřipsala žádné nové tržby z prodeje bezpilotních letadel. Výsledek na rovině zisku/ztráty před úroky, daněmi, odpisy a amortizací (EBITDA) byl meziročně stabilní, ztráta dosáhla 14,58 milionu korun po loňských 14,43 milionu. V komentáři k výsledkům šéf firmy Ladislav Semetkovský prohlásil, že certifikace NATO a oprávnění létat nad oblastmi s vysokou hustotou zalidnění by se brzy měly pozitivně odrazit v hospodářských číslech. "Letecký byznys je velice konzervativní a vyžaduje vybudování důvěry mezi zákazníkem a výrobcem. Měníme desítky let zavedená pravidla, když bezpilotními letadly nahrazujeme nebo doplňujeme ta pilotovaná. A to neuděláte ani za kvartál, ani za rok. Jsme na této cestě deset let a mohu s pokorou říci, že cíl začíná být vidět. Potenciál bezpilotního létání je obrovský," uvedl.

Z tuzemských událostí bylo důležité rozhodnutí brněnského krajského soudu o zablokování podepsání smlouvy o výstavbě dukovanských reaktorů s KHNP. Soud uvedl, že kdyby smlouva mezi KHNP a Elektrárnou Dukovany II teď byla podepsána, francouzská EDF, která podala žalobu na rozhodnutí Úřadu pro ochranu hospodářské soutěže (ÚOHS) o tendru na dostavbu Dukovan, by definitivně ztratila možnost zakázku získat, i kdyby jí soud nakonec dal za pravdu. ÚOHS řešil námitky obou neúspěšných uchazečů, vedle EDF i společnosti Westinghouse, kterou vláda z tendru vyřadila už dříve. Obě firmy zpochybňovaly oprávnění KHNP používat technologii, s níž se účastnila tendru, a poukazovaly na netransparentnost řízení. Úřad ale jejich námitky zamítl a 24. dubna rozhodl ve prospěch postupu zadavatele. KHNP napsala, že opatření soudu respektuje, ale je přesvědčena o správnosti vedení tendru. Uvedla také, že je připravená k právním krokům na ochranu svých zájmů.

Týden do 9. května na amerických trzích

Týden do 9. května na evropských trzích

Týden do 9. května na pražské burze

Výhled

"Nadcházející obchodní týden bude z hlediska fundamentů slabší. Naše pozornost bude směřovat převážně k úternímu zveřejnění inflace v USA. Vzhledem k tomu, že Fed zaujal na zasedání v uplynulém týdnu postoj, že na snižování sazeb je ještě brzy, nemyslím si, že tato data budou pro trh stěžejní," napsal analytik z F.X.C.G. Tomáš Babušík.

Na poli makrodat se investoři zaměří na britskou nezaměstnanost, indexy ekonomické nálady v Německu a celé eurozóně od ZEW, americkou výrobní a spotřebitelskou inflaci a maloobchodní tržby nebo průmyslovou výrobu, dále na německou spotřebitelskou inflaci, britský HDP, průmyslovou výrobu a obchodní bilanci, HDP, průmyslovou výrobu a obchodní bilanci za eurozónu nebo na předběžný americký index spotřebitelské důvěry od Michiganské univerzity.

Hospodářské výsledky ve Spojených státech mají představit například společnosti Fox, Cisco Systems, Target, Walmart nebo Foot Locker a v Evropě mimo jiné Bayer, E.ON, Daimler Truck Holding, Deutsche Telekom, Siemens, Allianz, Merck KGaA, KBC a RWE. Z firem obchodovaných na pražské burze budou čísla reportovat ČEZ, Gevorkyan a Photon Energy.

Analytik Bohumil Trampota z Komerční banky čeká, že celkové tržby ČEZ za první čtvrtletí dosáhnou 92,7 miliardy Kč (meziročně +6 %) a EBITDA 38,3 miliardy Kč (meziročně -4,9 %). "Podle naší projekce vyrobil ČEZ v meziročním srovnání lehce vyšší objem elektřiny, nicméně průměrná realizovaná prodejní cena klesla na asi 125 eur/MWh ze 135 eur/MWh v loňském roce. Pravděpodobně došlo k poklesu výroby v uhelných elektrárnách a v paroplynové elektrárně. To by ale měl kompenzovat nárůst výroby v jaderných blocích (sektor výroba). V sektoru distribuce bude podstatný nárůst vzhledem k příspěvku hospodaření společnosti GasNet. ČEZ dokončil její akvizici koncem srpna minulého roku, takže v loňském prvním čtvrtletí nebyla součástí skupiny. Segment prodej odhadujeme meziročně mírně vyšší. A těžba podle nás poklesla podobně jako výroba v uhelných elektrárnách, protože ČEZ spaluje v elektrárnách uhlí z vlastních Severočeských dolů. Předpokládáme nárůst nákladů na materiál, personálních nákladů nebo nákladů na služby. Podstatně narostou také odpisy. Jednak je to kvůli už zmíněnému GasNetu, jednak zrychlily odpisy uhelných aktiv. Rok 2025 by měl být poslední, kdy se platí speciální daň z mimořádných zisků (windfall tax). Efektivní daňovou sazbu za letošní první čtvrtletí odhadujeme na 62 % (WFT 60 % plus standardní korporátní daň 21 %). Čistý zisk by měl dosáhnout 8,3 miliardy Kč (meziročně -38 %)," napsal Trampota. ČEZ by podle něj také s výsledky mohl představit návrh dividendy 47 korun na akcii.

"Index S&P 500 se v pondělí intradenně přiblížil k důležité rezistenci 5 750 až 5 800. Dokud nad ni nevystoupá a neuzavře, nastavení denního grafu zůstane medvědí. Na opačné straně jsou supporty na 5 500, ty podstatné až na 5 100 a 4 950. Letos index ztrácí 3,77 % a z maxima z 19. února odepisuje 7,88 %. Z minima z 8. dubna ale zároveň přidává 13,59 %. První čistě květnový týden skončil mírným poklesem, který může znamenat konsolidaci prudkého oživení. O dalším vývoji ale spíše než technické faktory nejspíše rozhodnou jednání USA o obchodních dohodách s dalšími zeměmi," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Makroekonomický kalendář

V noci na pondělí Japonsko odtajní výsledek mezinárodního obchodu, dopoledne vyjde zpráva o české nezaměstnanosti a večer Spojené státy přidají bilanci federálního rozpočtu.

Úterní dopoledne bude patřit datům z britského trhu práce, české inflaci a indexům ekonomické nálady v Německu a celé eurozóně od ZEW a odpoledne USA přidají spotřebitelskou inflaci.

V noci na středu v Japonsku vyjde výrobní inflace. Dopoledne Německo přidá spotřebitelskou inflaci a v Česku vyjde výsledek běžného účtu.

Ve čtvrtek nad ránem bude Austrálie informovat o situaci na trhu práce. Dopoledne vyjde v Německu index velkoobchodních cen, sérii dat vydá Spojené království (HDP, průmyslová výroba, obchodní bilance) a Eurostat přidá za eurozónu zprávy o HDP a průmyslové výrobě. Odpoledne bude živo v USA, vyjdou tam zprávy o výrobní inflaci, maloobchodních tržbách, průmyslové výrobě nebo podnikových zásobách a dále pravidelná týdenní zpráva o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti, index průmyslové aktivity newyorského Fedu (Empire State index), index průmyslové aktivity filadelfského Fedu nebo index trhu rezidenčních nemovitostí NAHB.

V noci na pátek bude Japonsko informovat o HDP a průmyslové výrobě. Dopoledne Eurostat přidá výsledek obchodní bilance za eurozónu a odpoledne ve Spojených státech dojde na indexy dovozních a vývozních cen, statistiky vydaných stavebních povolení a zahájené výstavby nebo na předběžný květnový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- V nadcházejícím týdnu se dočkáme z pohledu Fedu důležitých inflačních čísel za duben. Ta ale žádný posun v dilematu centrální banky nepřinese. Z pohledu meziměsíční dynamiky, respektive růstového momenta sice celková dubnová inflace podle nás oproti březnu stoupla, meziroční růst spotřebitelských cen se ale ve srovnání s březnem nezměnil. Za květen pak lze očekávat, že se na inflaci pozitivně projeví snížení cen ropy. Dubnové maloobchodní tržby by měly potvrdit nadále rezistentní spotřebitelskou poptávku, ve srovnání se silným březnem ale bude růstová dynamika slabší.

- V Evropě se dočkáme solidních dat o HDP nebo z průmyslu za období před dubnovým uvalením cel, vyhlídky jsou ovšem zastřené. Očekáváme, že tempo růstu HDP eurozóny bude potvrzeno na 0,4 %. Předpokládáme, že Itálie, Francie a Německo zaznamenají mezičtvrtletní růst HDP ve výši 0,3 %, 0,1 %, respektive 0,2 %, zatímco Španělsko pravděpodobně poroste rychleji, a to o 0,6 % mezičtvrtletně. Struktura ale bude zveřejněna až 6. června. Předpokládáme, že růst HDP v prvním čtvrtletí byl tažen čistým obchodem, který pravděpodobně přispěl k růstu o 0,2 procentního bodu, a to díky předběžným objednávkám z USA. Očekáváme také, že spotřeba a vládní výdaje přispěly k růstu HDP shodně 0,1 procentního bodu, zatímco investice a změna zásob by měly zůstat beze změny. Za celý letošní rok předpokládáme růst HDP eurozóny o 0,9 %. Proti sobě půjdou efekt nižšího růstu americké a čínské ekonomiky kvůli clům a německá fiskální expanze.