Morgan Stanley: Akcie letos oslabí

Podobně jako Credit Suisse, také evropští analytici Morgan Stanley v čele s Teunem Draaismou nevidí na akciových trzích důvody k optimismu.

Draaisma věří, že současná růstová nálada může nějakou dobu ještě vydržet a popohnat trhy o dalších zhruba deset procent. Ovšem vládní stimulace ekonomiky bude postupně odeznívat a pochybnosti o růstu v dalších letech srazí trhy dolů. Podle Morgan Stanley (MS) akcie letos oslabí o 5 procent, přičemž mohou být dočasně až 13 procent pod současnými hodnotami.

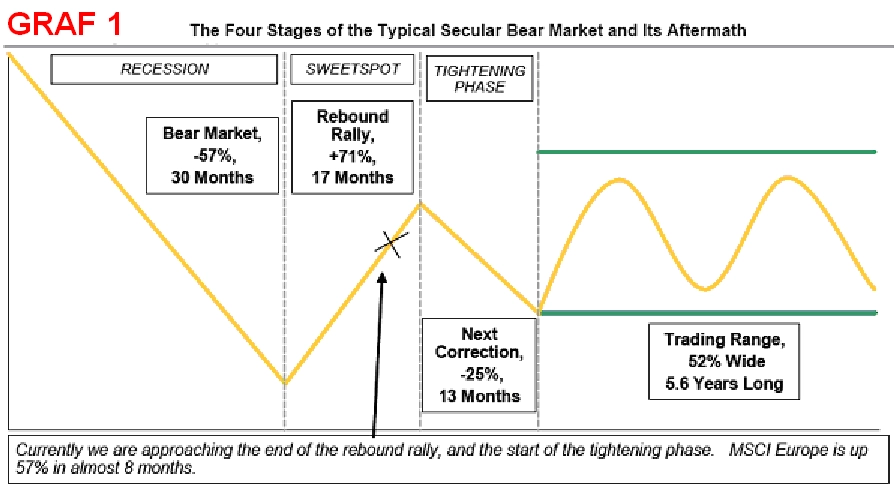

Nyní jsou akcie ještě v růstové fázi (sweet spot, viz Graf 1). Býčí trh by měl podle MS pokračovat ze tří důvodů:

- Růst zisků firem (MS předpokládá pro rok 2010 růst o 20 procent).

- Ceny akcií jsou stále atraktivní.

- Býčí trh může být ještě silnější (poměr býků a medvědů).

Ovšem Draaisma se do ničeho nehrne. Není nutné využít posledních 10 procent z celkových 70 procent růstu, když další pokles může být hlubší. Zisky tak nestojí za riziko tolik, jako v době strmého růstu v roce 2009.

ISM

index nákupních manažerů

Překoupený (overbought)

pojem z technické analýzy, který hovoří o příliš vysoké ceně - technicky je očekávána korekce v ceně/kurzu

Podle MS trh zpomalí a poroste napříč více sektory. Uvádí proto 4 hlavní důvody:

- Evropské akcie mají za sebou největší půlroční rally v historii. Trh je překoupený, a to nejvíce od roku 1998.

- Zisky jsou stále nízké, a to nepodporuje další růst.

- Některé "opožděné" sektory (těžební, farmaceutický a telekomunikační) jsou teď podle modelů MS poměrně levné.

- ISM objednávky bez zásob dosáhly vrcholu, což obvykle znamená širší růst trhu.

Zotavení ekonomiky a zlepšování zaměstnanosti povedou ke zpřísnění monetární politiky a omezení vládní podpory. Draaisma je přesvědčen, že to zabrání pokračování rychlé rally, protože bude panovat nejistota nad pokračováním růstu v roce 2011.

Během roku tak MS předpokládá, že převládne pesimismus (tightening phase, viz Graf 1).

Doporučení na akcie je tak ze strany MS neutrální, ovšem lepší než na držení hotovosti nebo na dluhopisy. Akcie by měly být v portfoliu zastoupeny 50 procenty, hotovost 10 a dluhopisy 40 procenty.

Draaisma dává přednost energetickému sektoru, spotřebnímu zboží a materiálům. Zdravotnický sektro rovněž doporučuje "overweight" díky atraktivnímu ocenění. Naopak doporučuje zbavovat se firem z veřejného sektoru, a dále finančních a technologických titulů.

Jak vidí letošní akciový rok analytici Credit Suisse?

Zdroj: Morgan Stanley